Como presentar a declaración de Renda WEB con compensación entre cónxuxes

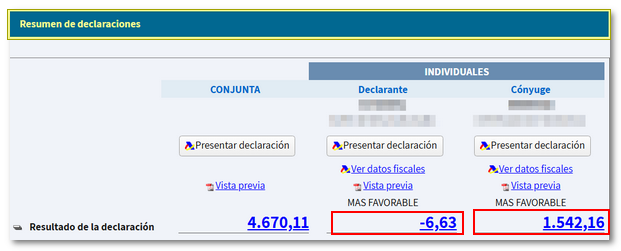

Aqueles contribuíntes casados e non separados legalmente, cuxo resultado da declaración dun do cónxuxes sexa unha cantidade positiva (a ingresar) e, simultaneamente, o resultado da declaración do outro cónxuxe sexa unha cantidade negativa (a devolver) poden presentar de forma individual a declaración con compensación entre cónxuxes.

A presentación da declaración realízase de forma individual por cada un do cónxuxes.

Requisitos

- O cónxuxe cuxa declaración resulte a devolver deberá renunciar ao cobramento da devolución ata o importe da débeda cuxa suspensión se solicita polo outro cónxuxe.

- As declaracións de ambos os dous cónxuxes deben corresponder ao mesmo período impositivo e, deberán presentarse de forma simultánea e conxuntamente, dentro do prazo establecido.

- Ningún pode estar acollido ao sistema de conta corrente tributaria.

- Ambos os dous cónxuxes deben estar ao corrente das súas obrigas tributarias.

- Existe incompatibilidade entre a autoliquidación rectificativa e a suspensión entre cónxuxes.

Cando se incumpran os requisitos anteriores e non proceda a suspensión, a Administración practicará liquidación provisional ao contribuínte que solicitou a suspensión. Ademais, esixirase o xuro de mora desde a data de vencemento do prazo establecido para presentar autoliquidación ata agora da liquidación.

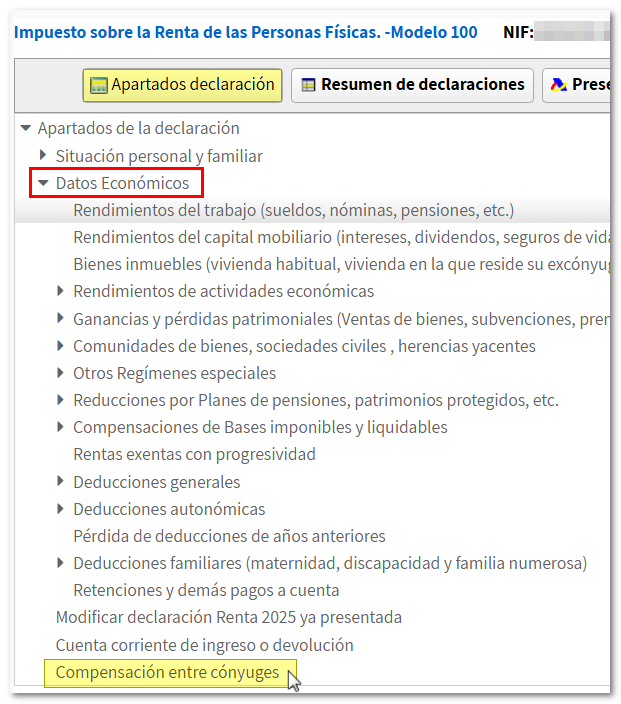

Para presentar a declaración con compensación entre cónxuxes accede a "Apartados declaración" e en "Datos Económicos" pulsa "Compensación entre cónxuxes".

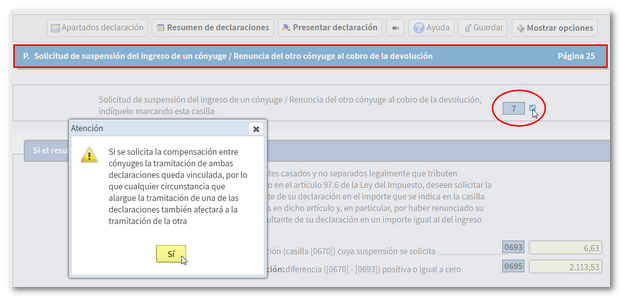

Marca o recadro 7 na declaración individual dun do cónxuxes. Obterás un aviso coa información sobre este tipo de presentación, pulsa "Si".

Unha vez marcado o recadro nunha das declaracións do cónxuxes, o programa traslada automaticamente a solicitude ao outro.

NOTA : O cónxuxe que renuncie ao cobramento da devolución debe indicar o IBAN da conta onde desexaría recibir a devolución para o caso de que tras posteriores comprobacións realizadas pola Administración Tributaria tivese dereito.

Valida a declaración e pulsa "Presentar declaración".

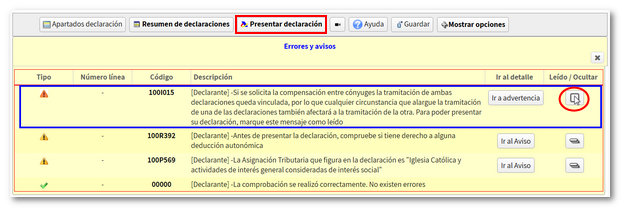

Obterás unha xanela de "Erros e Avisos" coa advertencia:

"Se se solicita a compensación entre cónxuxes a tramitación de ambas as dúas declaracións queda vinculada, polo que calquera circunstancia que alongue a tramitación dunha das declaracións tamén afectará á tramitación da outra. Para poder presentar a súa declaración, marque esta mensaxe como lido".

Marca o recadro "Lido/Ocultar" para continuar coa presentación.

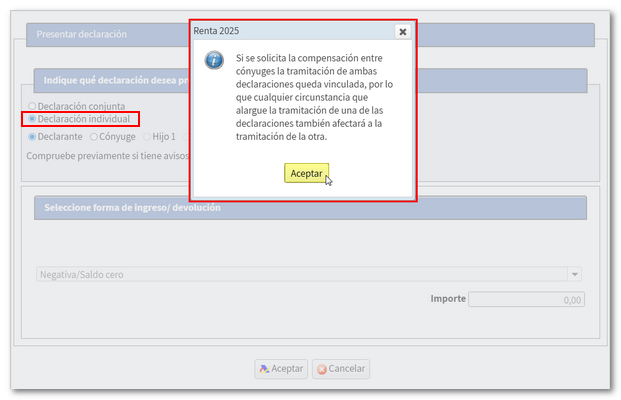

A continuación, na xanela de presentación, marca "Declaración individual" e "Declarante", obterás un aviso emerxente sobre a presentación con compensación entre cónxuxes onde se lembra a advertencia que se obtén na validación. Pulsa "Aceptar".

Se na validación da declaración tiñas avisos, obterás unha xanela emerxente cos devanditos avisos, pulsa "Continuar".

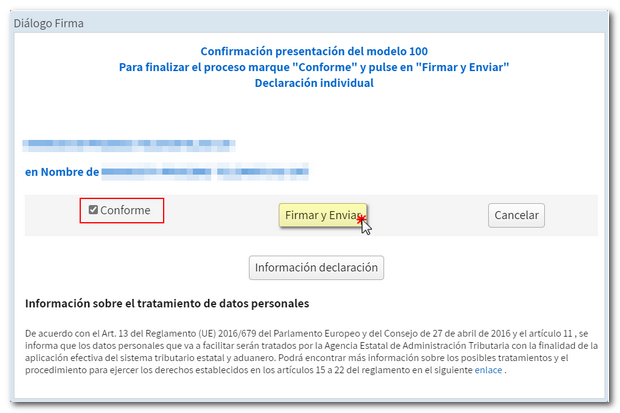

Na nova xanela marca o recadro "Conforme" e pulsa "Asinar e Enviar" para concluír a presentación da declaración. No botón "Información declaración" mostraranse os datos da mesma.

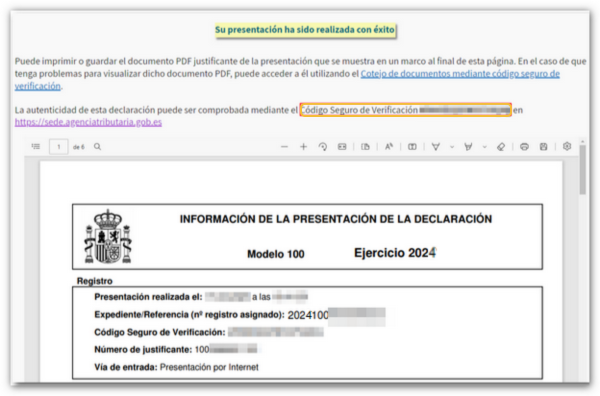

Cando a túa declaración fose presentada poderás ver a mensaxe "A súa presentación foi realizada con éxito" e o código seguro de verificación asignada. Ademais mostrarase un PDF que contén unha primeira folla coa información da presentación (número de entrada de rexistro, Código Seguro de Verificación, número de xustificante, día e hora de presentación e datos do presentador) e nas páxinas posteriores, a declaración presentada.

A continuación, presenta a declaración do cónxuxe . Desde a xanela "Resumo de declaracións" fai clic en "Presentar declaración" nos datos do cónxuxe.

Selecciona "Declaración individual" e marca a declaración que queda por presentar. Pulsa "Aceptar" e continúa co proceso de presentación ata obter a mensaxe "A súa presentación foi realizada con éxito".

Efectos

- Se a devolución fose igual á débeda: o dereito á devolución e a débeda quedasen extinguidas.

- Se a devolución fose superior á débeda: a débeda quedará extinguida e procederase a devolver a diferenza entre ambos os dous importes.

- Se a devolución fose inferior á débeda: quedará extinguida a parte da débeda correspondente ao importe da devolución e practicarase liquidación provisional ao contribuínte que solicitou a suspensión pola diferenza. Ademais, esixirase o xuro de mora desde a data de vencemento do prazo establecido para presentar autoliquidación ata agora da liquidación.