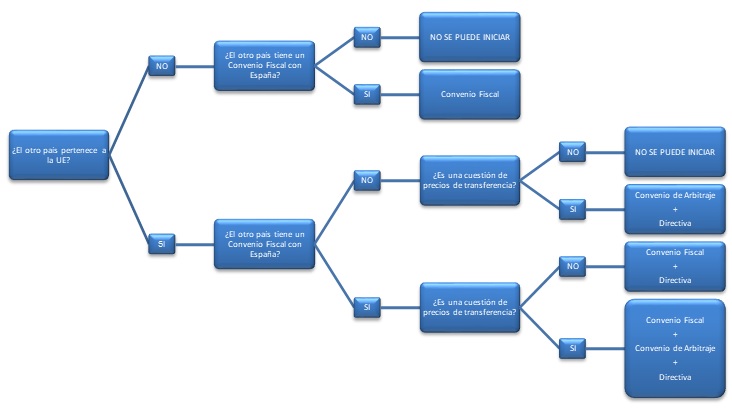

c. Que tipos de procedementos amigables existen?

En función da normativa aplicable, existen tres tipos de procedementos amigables:

-

Os tramitados ao abeiro do Convenio Fiscal aplicable, que están regulados no Título II do Regulamento de procedementos amigables.

Aínda que a maioría dos Convenios Fiscais aplicables en España son consistentes co artigo 25 do Modelo de Convenio tributario sobre a renda e o patrimonio da OCDE [de agora en diante, MCOCDE], cada un dos convenios aplicables en España é único.

Polo tanto, é de vital importancia que o contribuínte preste atención ás disposicións do Convenio Fiscal aplicable, especialmente canto ao prazo para solicitar o inicio do procedemento e á posible existencia dunha fase arbitral.

Exemplo: O prazo para solicitar o inicio dun procedemento amigable ao abeiro do Convenio Fiscal con Portugal é de 2 anos. Cos Estados Unidos de América, en cambio, é de 5 anos.

Con esta finalidade, hai que ter en conta as modificacións introducidas polo Convenio Multilateral para aplicar as medidas relacionadas cos Tratados Fiscais para previr a erosión de bases impoñibles e o traslado de beneficios [de agora en diante, Convenio Multilateral] en materia de procedementos amigables. Na páxina web da OCDE pódense consultar os Convenios Fiscais que se modifican co Convenio Multilateral.

-

Os tramitados ao abeiro do Convenio de Arbitraxe, que están regulados no Título III do Regulamento de procedementos amigables.

Sen entrar en detalles, o Convenio de Arbitraxe serve para resolver casos de prezos de transferencia entre Estados membros da Unión Europea.

O seu ámbito de aplicación está limitado por:

-

A pertenza á Unión Europea. Todos e cada un dos países involucrados deben pertencer á Unión Europea.

Exemplo: un contribuínte non pode solicitar que se inicie un procedemento amigable ao abeiro do Convenio de Arbitraxe para eliminar a dobre imposición que se deriva de transaccións entre unha empresa española e unha empresa xaponesa porque Xapón non é un Estado membro da Unión Europea.

-

A natureza do litixio. Este procedemento unicamente é aplicable cando a dobre imposición derívese, ou ben dun axuste de prezos de transferencia, ou ben da atribución de beneficios a un establecemento permanente. É dicir, se o axuste nun dos Estados membros considera que existe un establecemento permanente nese Estado membro que non fora declarado, non cabería solicitar o procedemento amigable de acordo co Convenio de Arbitraxe para determinar a existencia ou non do establecemento permanente, pero si para a posterior atribución de beneficios ao mesmo, se é o caso.

-

-

Os tramitados ao abeiro da Directiva , que están regulados no Título IV do Regulamento de procedementos amigables.

A Directiva foi trasposta na súa totalidade España mediante o Real decreto-lei 3/2020, do 4 de febreiro, que entrou en vigor o 6 de febreiro de 2020 e o Real decreto 399/2021, do 8 de xuño, que entrou en vigor 10 de xuño de 2021.

En xeral, a Directiva aplícase ás solicitudes que se presentasen a partir do 1 de xullo de 2019 e refíranse a períodos impositivos iniciados a partir do 1 de xaneiro de 2018.

Non obstante, cando a solicitude se presentase a partir do 1 de xullo de 2019 e a cuestión obxecto do procedemento amigable inclúa rendas ou patrimonio obtido antes e despois do 1 de xaneiro de 2018, as Autoridades Competentes afectadas poidan acordar aplicar a Directiva a períodos impositivos anterior caso por caso, se no convenio ou tratado internacional aplicable estivese previsto a arbitraxe.

Exemplo: O 11 de decembro de 2020 un contribuínte presenta unha solicitude de inicio dun procedemento amigable en materia de prezos de transferencia ao abeiro da Directiva ás Autoridades Competentes de España e Italia, relativa aos exercicios 2015 a 2018.

Con carácter xeral, o procedemento amigable só se tramitará ao abeiro da Directiva respecto do exercicio 2018.

Porén, de acordo coa normativa española e se a normativa doméstica italiana non impídeo, as autoridades competentes de España e Italia poderían acordar tramitar tamén o procedemento amigable ao abeiro da Directiva para os exercicios 2015, 2016 e 2017.

A Directiva serve para resolver litixios entre Estados membros da Unión Europea derivados da aplicación de convenios para evitar a dobre imposición en materia de renda e patrimonio.

Iso implica:

-

Que do mesmo xeito que o caso do Convenio de Arbitraxe, todos os países involucrados no procedemento deben ser Estados membros da Unión Europea.

-

A diferenza do Convenio de Arbitraxe, o ámbito de aplicación da Directiva non está restrinxido aos prezos de transferencia e atribución de beneficios a establecementos permanentes. O único que require é a existencia dun convenio para evitar a dobre imposición en materia de renda e patrimonio aplicable, xa se trate dun Convenio Fiscal ou do propio Convenio de Arbitraxe.

O seguinte cadro resume os tipos procedementos amigables aplicables en función do anteriormente exposto, sen prexulgar se se cumpren ou non os demais requisitos esixibles:

É o contribuínte quen debe decidir que tipo de procedemento quere iniciar, indicandoo expresamente na súa solicitude

-