Esquema gráfico: Aplicación de mínimo persoal e familiar e determinación das cotas íntegras

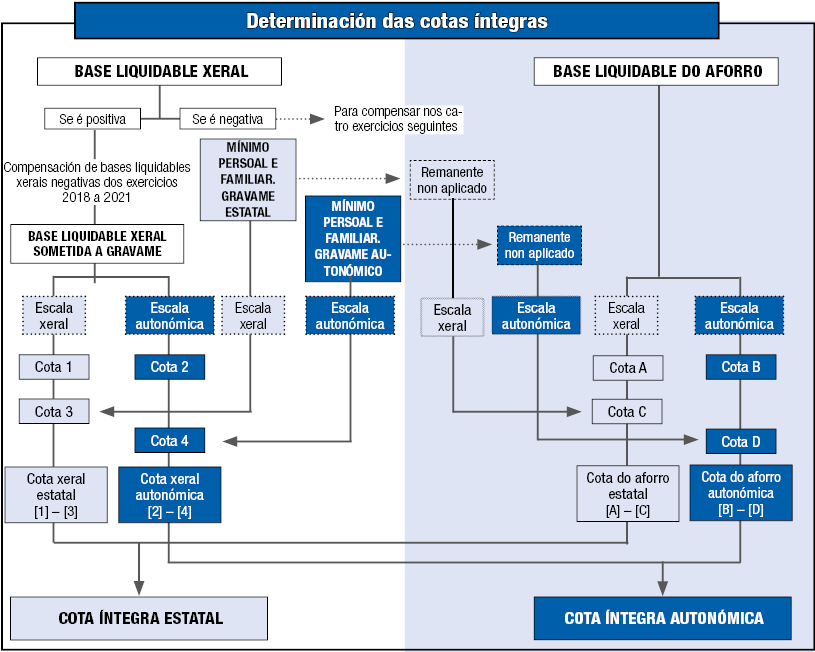

Gravame da base liquidable xeral

O gravame da base liquidable xeral do IRPF estrutúrase en catro fases:

Fase 1ª: Á totalidade da base liquidable xeral, incluída a correspondente ao importe do mínimo persoal e familiar que forma parte da mesma, se lle aplican as escalas, xeral e autonómica, do IRPF obtendose as correspondentes cotas parciais (Cota 1 e Cota 2).

Fase 2ª: Á parte da base liquidable xeral correspondente ao mínimo persoal e familiar estatal establecido no IRPF se lle aplica a escala xeral do IRPF, obtendose a cota parcial (Cota 3).

Fase 3ª: Á parte da base liquidable xeral correspondente ao mínimo persoal e familiar incrementado ou diminuído nos importes establecidos, se é o caso, pola Comunidade Autónoma na súa normativa autonómica se lle aplica a escala autonómica correspondente, obtendose a cota parcial (Cota 4).

No exercicio 2022, a Comunidade Autónoma de Andalucía, a Comunidade Autónoma de Galicia, a Comunidade Autónoma das Illes Balears, a Comunidade de Madrid, a Comunidade Autónoma de La Rioja e a Comunitat Valenciana regularon importes do mínimo persoal e familiar diferentes dos establecidos na Lei do IRPF. En consecuencia, os contribuíntes residentes no seu territorio deben aplicar, para os efectos do gravame autonómico (fase 3ª), os importes regulados na normativa da devandita Comunidade Autónoma.

O resto de contribuíntes (incluídos os da Comunidade de Castilla y León que fixou importes para o mínimo persoal e familiar de idéntica contía aos establecidos na Lei do IRPF) deben aplicar a mesma contía do mínimo persoal e familiar para os efectos do gravame estatal (fase 2ª) e do gravame autonómico (fase 3ª).

Fase 4ª: A partir das catro cotas parciais obtidas calcúlanse a cota íntegra xeral estatal (Cota 1 menos Cota 3) e cota íntegra xeral autonómica (Cota 2 menos Cota 4).

Gravame da base liquidable do aforro

O gravame da base liquidable do aforro do IRPF estrutúrase en catro fases:

Fase 1ª: O importe da base liquidable do aforro grávase aos tipos da escala do aforro, estatal e autonómica, fixados para 2022, obtendose as correspondentes cotas parciais (Cota A e Cota B).

Fase 2ª: A contía da cota estatal resultante de aplicar a escala á base liquidable do aforro (Cota A) minorarase, se é o caso, no importe derivado de aplicar ao remanente do mínimo persoal e familiar estatal non aplicado (isto é, ao exceso do citado mínimo sobre a contía da base liquidable xeral) a escala do aforro estatal fixado para 2022 (Cota C).

Fase 3ª: A contía da cota autonómica resultante de aplicar a escala á base liquidable do aforro (Cota B) minorarase no importe derivado de aplicar ao remanente non aplicado do mínimo persoal e familiar autonómico (isto é, ao exceso do citado mínimo sobre a contía da base liquidable xeral) a escala do aforro autonómico fixado para 2022 (Cota D).

Fase 4ª: A partir das catro cotas parciais obtidas calcúlanse a cota íntegra do aforro estatal (Cota A menos Cota C) e cota íntegra do aforro autonómico (Cota B menos Cota D).