Introdución

Normativa: Art. 50 Lei IRPF

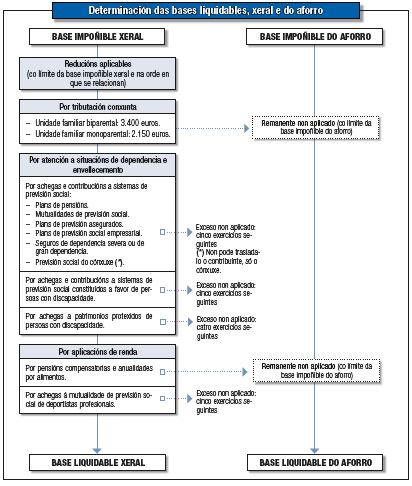

Unha vez determinada a base impoñible xeral e a base impoñible do aforro, como consecuencia do procedemento de integración e compensación de rendas comentadas no capítulo anterior, debe procederse á determinación da base liquidable xeral e base liquidable do aforro.

A base liquidable xeral é o resultado de practicar na base impoñible xeral, exclusivamente e por esta orde, as seguintes reducións, sen que poida resultar negativa como consecuencia das devanditas diminucións:

-

Redución por tributación conxunta (art. 84 Lei IRPF ).

-

Redución por achegas e contribucións a sistemas de previsión social (art. 51 Lei IRPF ).

-

Redución por achegas e contribucións a sistemas de previsión social constituídos a favor de persoas con discapacidade (art. 53 Lei IRPF ).

-

Redución por achegas a patrimonios protexidos de persoas con discapacidade (art. 54 Lei IRPF ).

-

Redución por pensións compensatorias (art. 55 Lei IRPF ).

-

Redución por achegas á mutualidade de previsión social de deportistas profesionais (disposición adicional undécima Lei IRPF ).

A base liquidable do aforro é o resultado de diminuír a base impoñible do aforro no remanente, se o houbese, das reducións por tributación conxunta e por pensións compensatorias, sen que poida resultar negativa como consecuencia de tales diminucións.

O proceso de determinación destas dúas magnitudes pode representarse esquematicamente da seguinte forma: