A) Conceptos xerais

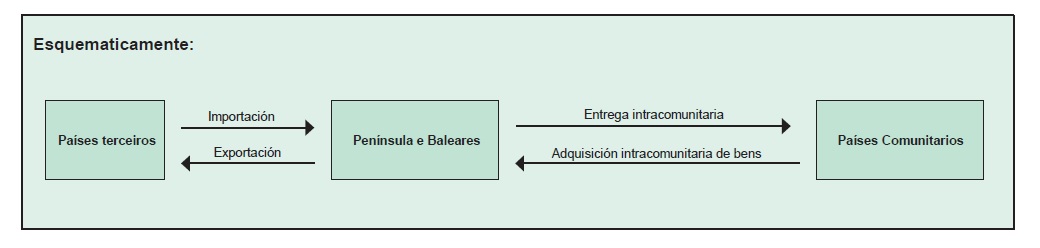

No ámbito do IVE utilízanse os termos «importación» e «exportación» unicamente cando se trata de adquisicións ou entregas de bens a países non comunitarios, é dicir, como entradas e saídas da Comunidade, e de adquisicións intracomunitarias e de entregas intracomunitarias de bens cando se trata de adquisicións e entregas de bens a países comunitarios, é dicir, as compras e vendas a países membros da Comunidade.

Aparecen aquí dous feitos impoñibles novos: a importación, para referirse á entrada no territorio da Comunidade de mercadorías procedentes de terceiros países e a adquisición intracomunitaria como entrada no territorio español do IVE (de que están excluídas Canarias, Ceuta e Melilla) de bens que procedan doutro Estado membro da Unión Europea.

O gravame das importacións e as adquisicións intracomunitarias realízase de forma diferente: mentres as primeiras deben liquidarse na Aduana (sen prexuízo da posibilidade de diferir o seu pagamento en determinados casos), as segundas liquídanse integradas na autoliquidación que periodicamente se presenta por todas as operacións.

No tráfico intracomunitario existe un tratamento diferente segundo trátese de adquisicións realizadas por particulares ou por empresarios:

-

As entregas de bens a particulares tributan por regra xeral no país de orixe, é dicir, no país do empresario que efectúa a entrega.

-

As entregas de bens a empresarios ou profesionais, suxeitos pasivos de IVE, tributan no país de destino, é dicir, no país do empresario que adquire, como adquisición intracomunitaria de bens.

Por outra banda, non se aplica o réxime xeral de adquisicións intracomunitarias ás adquisicións realizadas nun Estado membro que tributen polo réxime especial de bens usados, obxectos de arte, antigüidades e obxectos de colección. Iso débese a que o funcionamento deste réxime especial esixe que a tributación se localice no Estado de orixe.

Para que as importacións e adquisicións intracomunitarias estean gravadas polo imposto deben cumprirse os seguintes requisitos:

-

Debe configurarse a operación como adquisición intracomunitaria ou importación.

-

Debe realizarse no territorio de aplicación do IVE español.

-

A operación non debe estar comprendida entre os supostos de non suxeición previstos na Lei.

-

A operación non debe estar incluída entre os supostos de exención prevista na Lei.