As bases impoñibles

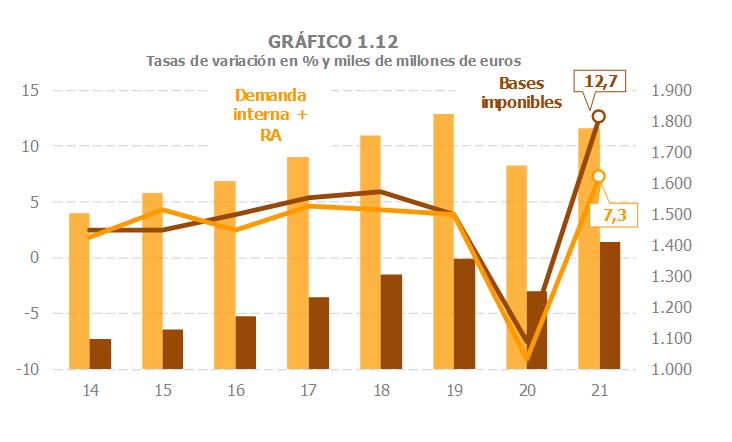

En 2021 as bases impoñibles dos principais impostos medraron un 12,7%. Este crecemento é maior que a caída que se produciu en 2020 (-7,5 %), de maneira que ao final do exercicio as bases impoñibles eran superiores nun 4,2 %ás que se rexistraron en 2019 (Cadro 1.3 ). Como xa aconteceu en 2020 en que a caída das bases foi menor que a que experimentou o indicador macroeconómico que habitualmente se utiliza de referencia (a suma da demanda interna e da remuneración de asalariados), en 2021 tamén as bases mostraron un mellor comportamento. No Gráfico 1.12 pódese ver que mentres as bases aumentaron con respecto a 2019, como se dixo, un 4,2%, a suma de ambos os dous agregados contables diminuíu (un 2,5 %). Do mesmo xeito que entón hai razóns que explican a disparidade. En 2020 foron as rendas públicas, algunhas das que (como as transferencias ligadas aos ERTE e ás axudas aos autónomos) non se reflicten directamente no indicador. Estas rendas en 2021 xogaron o papel contrario, pero en cambio outras bases (como os beneficios empresariais ou o valor dos consumos dos produtos enerxéticos), tamén sen tradución inmediata no indicador ou con menos peso no mesmo, actuaron a favor das bases impoñibles. Non obstante, incluso nas bases máis próximas aos indicadores (o gasto suxeito a IVE no caso da demanda interior ou os salarios no da remuneración de asalariados) as diverxencias acentuáronse en 2021. Sirva, como exemplo, a masa salarial procedente das declaracións fiscais, equivalente conceptualmente aos soldos e salarios incluídos na remuneración de asalariados, que en 2021 foi un 3,1% superior á de 2019, mentres que os soldos e salarios estimados pola Contabilidade Nacional foron en 2021 un 0,8% inferiores aos dese ano.

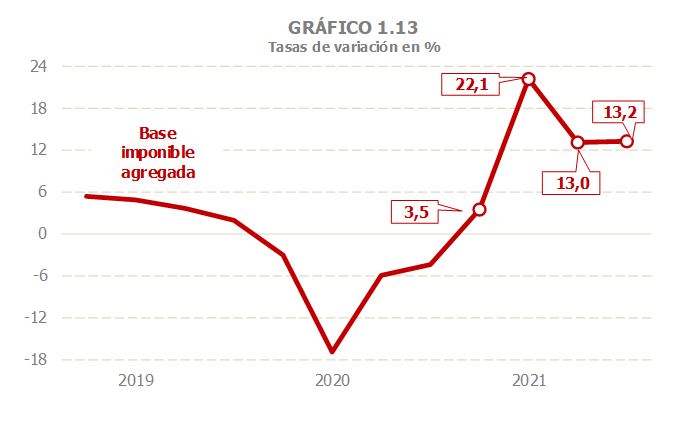

A evolución das bases ao longo do ano estivo, loxicamente, determinada pola comparación co ocorrido en 2020, ano marcado polo confinamento e os distintos graos de restricións á actividade e á mobilidade (Gráfico 1.13). Así, o ano iniciouse cun crecemento moderado, condicionado polo efecto da onda de contaxios do final de 2020 e comezos de 2021 e polo efecto da tormenta Filomena, para repuntar con intensidade no segundo trimestre en resposta á intensa caída da actividade producida nos meses de confinamento máis estrito de 2020 e, posteriormente, manterse no segundo semestre en taxas lixeiramente superiores ao 13 %.

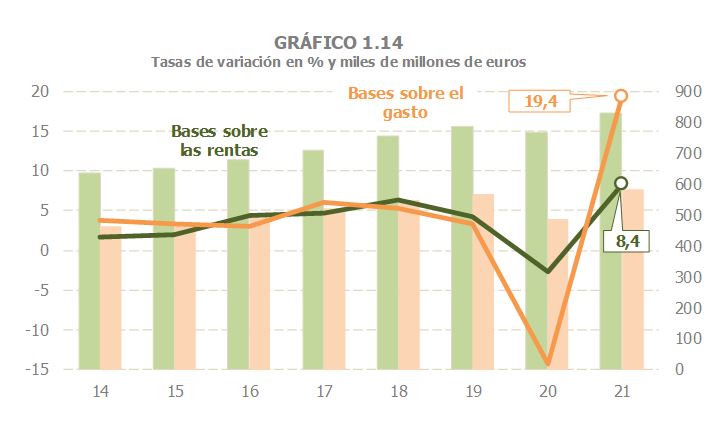

En 2021 o crecemento das bases ligadas ás rendas foi menos intenso que o das asociadas ao gasto (8,4% e 19,4%, respectivamente; Gráfico 1.14), reflexo, de novo, do acontecido en 2020, ano en que os efectos da pandemia incidiron con máis forza na deterioración do gasto, mentres que a caída das rendas viuse limitada polo colchón que supuxeron as rendas públicas, tanto os salarios e as pensións como outras prestacións, en especial as derivadas dos ERTE e das axudas aos autónomos. En comparación con 2019, as rendas superaron ás que se tiñan entón nun 5,4 %, en tanto que o gasto foi un 2,4% maior ao acadado fai dous anos, grazas, sobre todo, ao intenso avance que se produciu no segundo semestre (no primeiro aínda os niveis de gasto permaneceron por debaixo dos rexistros de 2019), favorecido polas subidas de prezos observadas no tramo final do ano.

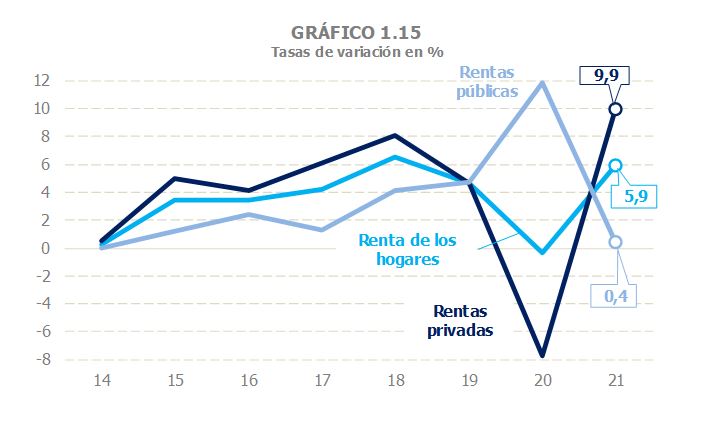

As rendas brutas dos fogares medraron en 2021 un 5,9% (Cadro 2.1 ), cunha mellora en todos os seus compoñentes, mellora que foi, como é lóxico, máis intensa nas rendas procedentes do sector privado (salarios, rendas de capital e rendas da empresa) que o ano pasado tiveron un peor comportamento (Gráfico 1.15). As rendas públicas, pola contra, en 2020 permitiron que se frease a caída das rendas dos fogares e en 2021 mantiveron, practicamente, o nivel dun ano antes. En conxunto, en comparación con 2019, as rendas foron un 5,5% superiores ás de entón. Agás as rendas de capital mobiliaria e as procedentes de arrendamentos de locais, o resto dos rendementos quedaron por riba do nivel de 2019.

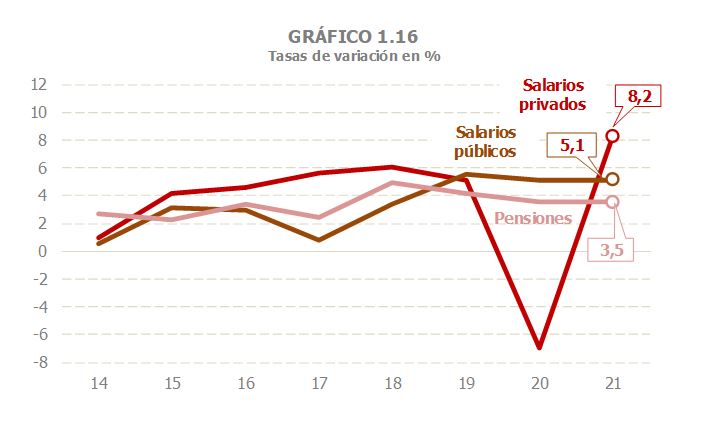

As rendas do traballo, principal compoñente da renda dos fogares, medraron un 4,3% (Cadro 2.1 ). A diverxencia entre a evolución do sector privado e do público mantivose ao longo do ano, reflexo do ocorrido o ano anterior. Os salarios do sector privado medraron un 8,2%, grazas, en particular, aos bos resultados das pemes (15,1%,-12,4% en 2020), máis evidentes na segunda metade do ano. Nas Grandes Empresas o crecemento foi do 3,4 %, fronte á caída do 2,7 %que experimentaron en 2020. En comparación con 2019, a masa salarial do sector privado foi en 2021 un 0,7% superior á que se observou entón (0,6% nas Grandes Empresas e 0,8% nas pemes). Pola súa banda, as rendas públicas (salarios, pensións e prestacións) medraron un 0,4%, taxa relativamente baixa que se xustifica pola comparación co ano 2020 cuns niveis moi elevados polas prestacións de desemprego (que inclúen as transferencias ligadas aos ERTE). Canto aos salarios públicos, o crecemento no ano foi do 5,1 %(5,2% un ano antes), confirmandose no cuarto trimestre a tendencia á moderación unha vez que se absorbeu o impacto que tiveron no segundo semestre de 2020 as maiores contratacións en sanidade e educación e as subidas derivadas do proceso de equiparación salarial nos corpos de seguridade. Por último, as pensións públicas mantiveron ao longo do ano crecementos no medio do 3,5 %. Arredor de dous puntos e medio da mellora con respecto a 2020 debeuse á subida da pensión media, que se produciu pola revalorización de comezo de ano e, como é habitual, pola incorporación de pensionistas con pensións medias superiores aos que xa están no sistema. O aumento do número de pensionistas explica o incremento restante.

Para o conxunto das rendas de capital dos fogares estímase un crecemento en 2021 do 12,6 %, tras a caída do 12 %en 2020. Este avance non foi suficiente para recuperar os niveis de 2019 (quedaron un 1% por debaixo). A evolución foi moi desigual nos distintos activos. As rendas de capital mobiliario pecharon o ano cun descenso do 2,2 %, que se acumulou á diminución do 19,7 %de 2020, o que supón unha caída con respecto a 2019 do 21,5 %. As rendas procedentes do capital inmobiliario, en cambio, foron aumentando o seu dinamismo ao longo do ano, de xeito que para 2021 o crecemento cifrouse no 7,5 %con respecto a 2020 e do 1 %en relación con 2019. Dentro destas rendas, o comportamento das procedentes do arrendamento de locais foi peor que o do conxunto: medraron un 5% no ano, pero seguen por debaixo (un 10,1 %) de que se tiñan en 2019. Nas ganancias patrimoniais, as rendas con mellores resultados en 2021, o aumento foi do 31 %, destacando o excepcional incremento das ganancias ligadas aos fondos de investimento (un 80% que se unen ao crecemento do 12,3 %en 2020).

Finalmente, no relativo aos beneficios das empresas persoais, medraron un 20,6% en 2021, tras o descenso do 14,6 %en 2020. Hai que lembrar que estas empresas están moi concentradas en actividades que se viron especialmente afectadas polas limitacións á mobilidade (transporte, hostalaría, servizos persoais e de lecer) e, por iso, debíase esperar un marcado repunte en 2021 na medida que se fosen relaxando esas limitacións. Agora ben, a recuperación foi mellor do previsto e, incluso a pesar de que as restricións non desapareceron por completo, o resultado en 2021 superou nun 3 %os niveis acadados en 2019.

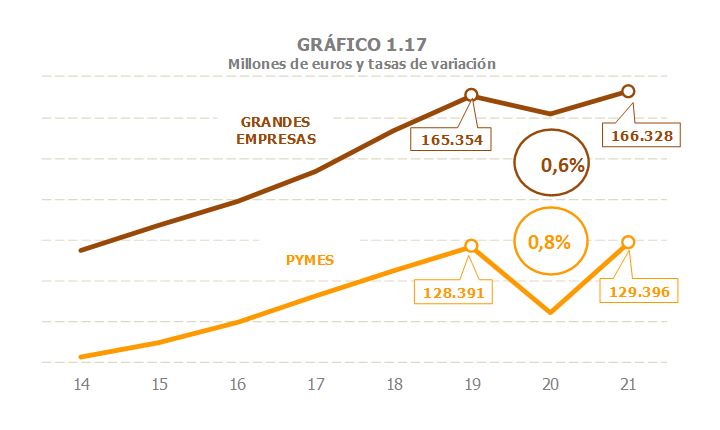

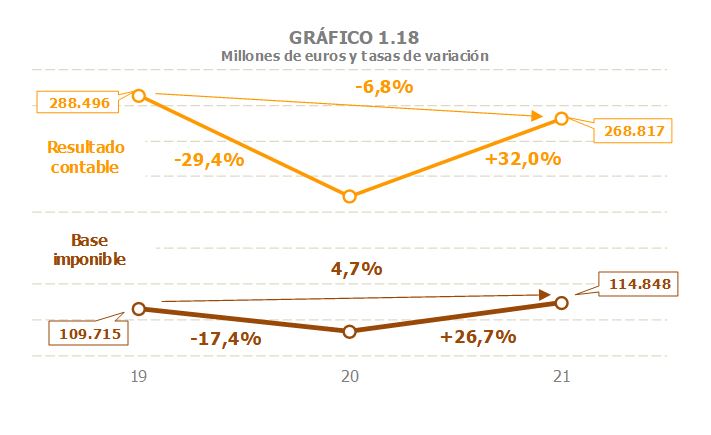

A base impoñible consolidada do Imposto sobre Sociedades medrou un 26,7% en 2021 (Cadro 3.1 ). A taxa calcúlase fronte a uns importes moi afectados pola incidencia da pandemia, polo que resulta máis informativa a comparación con 2019. Neste caso o incremento estímase no 4,7 %. Os beneficios, pola súa banda, medraron un 32%, en gran medida como resposta ao intenso descenso de 2020, pero ademais pola achega dalgunhas operacións extraordinarias (unha fusión bancaria e a venda de activos dunha gran empresa). En comparación con 2019, os beneficios en 2021 aínda quedaron un 6,8% por debaixo dos daquel ano. A información declarada nos pagamentos fraccionados (Cadro 3.2 ) indica que o aumento dos beneficios e da base impoñible foi maior nos grupos (incluso eliminado o impacto da fusión e da venda de activos) que nas Grandes Empresas e que nas pemes que declaran segundo o beneficio do período.

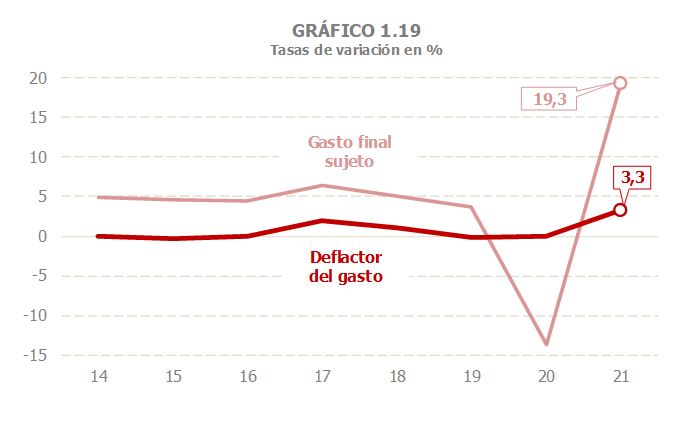

O gasto final suxeito a IVE mostrou un intenso crecemento en 2021, pechando o ano un 19,3% por riba do nivel acadado en 2020 (Cadros 1.3 e 4.1 ). O gasto tamén foi superior, nun 3 %, ao de 2019. Na última parte de 2021 viviuse un significativo repunte dos prezos que favoreceu o aumento do gasto nominal, aínda que, como se pode ver no Gráfico 1.19, no ano a maior parte do incremento debeuse ao aumento do gasto real. Desde o punto de vista dos compoñentes, o maior crecemento produciuse no gasto das familias (que é o grupo con maior peso no total e o que se viu máis afectado polas restricións en 2020) para o que estímase un crecemento anual do 21,8 %, situandose por riba do rexistro de 2019 (+1,2%). O gasto en compra en vivenda subiu en 2021 un 16,4%, mentres que os gastos correntes e de capital das Administracións Públicas medraron un 7,1% (en ambos os dous casos as taxas con respecto a 2019 superaron o 11 %).

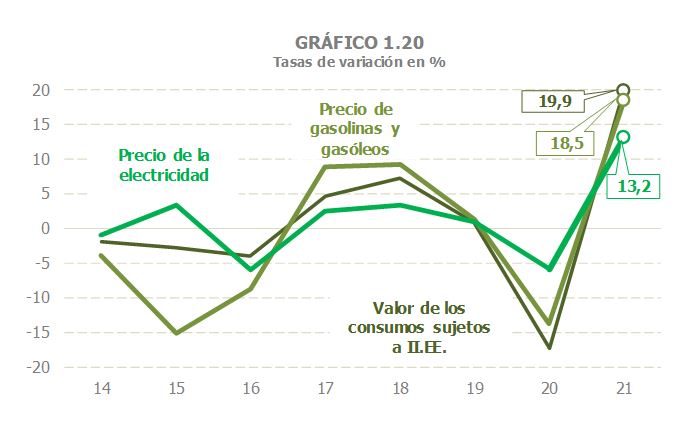

No relativo aos Impostos Especiais, o valor dos consumos suxeitos a Impostos Especiais aumentou un 19,9% en 2021 (Cadros 1.3 e 5.1 ). Este incremento non foi suficiente (agás no caso da electricidade) para recuperar os niveis de 2019 tras a forte contracción sufrida en 2020, consecuencia tanto da negativa evolución dos consumos como da caída dos prezos, esta última especialmente intensa en combustibles e electricidade. A recuperación do valor dos consumos en 2021 enténdese, precisamente, pola tendencia alcista de ambos os dous compoñentes. Menos nos labores do tabaco, tanto os consumos coma os prezos aumentaron en 2021, destacando o forte incremento que, desde mediados de ano, experimentaron os prezos de gasolinas e gasóleos (Cadro 9.1 ) e de electricidade (Cadro 5.7 ), non só compensando a caída anterior, senón medrando ata acadar máximos (desde 2014 no caso de gasolinas e gasóleos, o maior da serie no caso da electricidade). Non obstante, hai que lembrar que, como se verá máis tarde, a pesar do aumento dos prezos, isto non se traduciu en maiores ingresos, ben porque, como nas gasolinas e gasóleos, o imposto xira sobre os consumos físicos (polo tanto, a subida de prezos non aumenta a recadación, senón que a reduce), ben porque, como en electricidade, baixouse o tipo dentro do conxunto de medidas orientadas a paliar o efecto destas subidas de prezos.