O medio económico

En 2021 o contexto económico caracterizouse, principalmente, por dous elementos: a progresiva mellora da actividade e o repunte dos prezos, ambos os dous particularmente intensos na segunda parte do ano.

O ano tivo un mal comezo marcado polos efectos da terceira onda de contaxios e a repercusión da tormenta Filomena. Tras unhas primeiras semanas en que a actividade se mantiña aínda por debaixo das cifras anteriores á pandemia, as vendas fóronse recuperando e xa desde agosto situáronse decididamente por riba das de 2019. O Gráfico 1.1 ilustra esta evolución. As series que se mostran son as vendas diarias proporcionadas polo sistema de Subministración Inmediato de Información do IVE , o indicador de actividade de que se dispón con maior proximidade ao que ocorre na economía. Como se ve, ata finais de marzo as vendas eran inferiores ás de 2019 e 2020, pero, pasado ese mes, observouse unha continua progresión que fixo que se acabase o ano con crecementos por riba do 20 %con respecto a 2020 e do 4 %en comparación co conxunto de 2019.

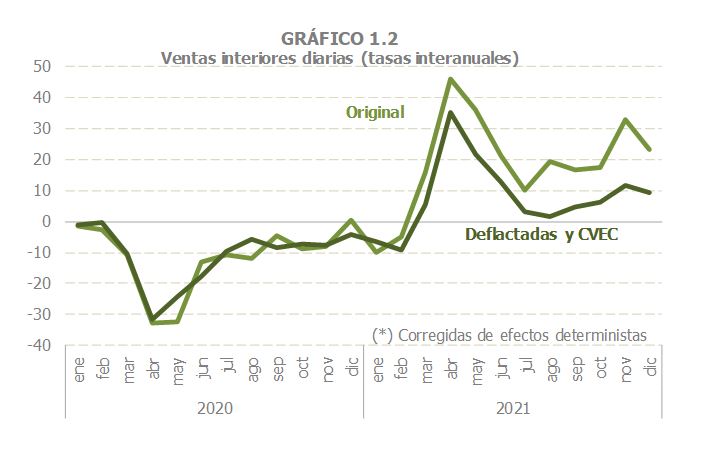

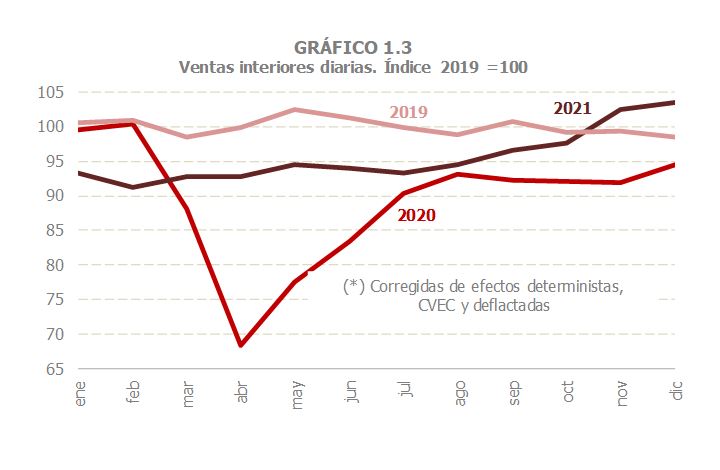

Na mellora das vendas diarias interveu tanto o compoñente real como as subidas de prezos, que se foron acentuando segundo avanzaba o ano. O Gráfico 1.2 dá boa idea do efecto dos prezos, sobre todo fronte á atonía dos mesmos en 2020. Xa desde o comezo do ano empezouse a apreciar un maior dinamismo nominal que real e esta diferenza foise acentuando segundo transcorrían os meses. No cuarto trimestre os prezos chegaron a explicar, en media, arredor de 15 puntos do crecemento das vendas. En calquera caso, unha vez descontados os prezos, os últimos meses de 2021 xa se situaron por riba de 2019, como se comproba no Gráfico 1.3.

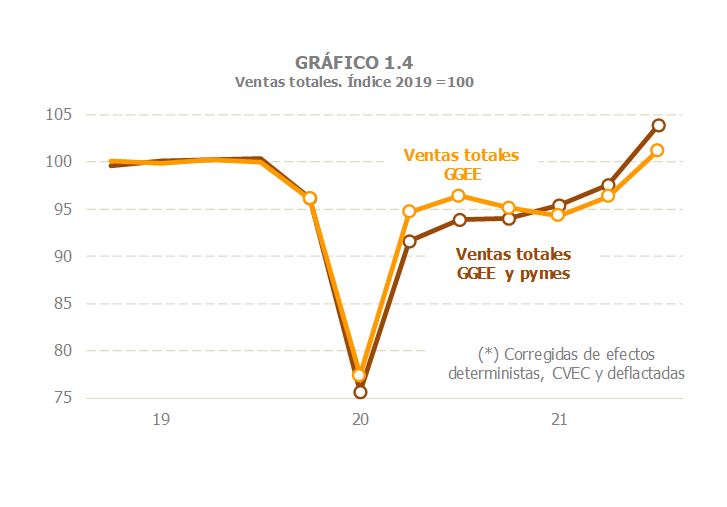

Outros indicadores de vendas con orixe na información fiscal ofreceron sinais similares ás anteriores. O Gráfico 1.4 reflicte a evolución trimestral das vendas totais das Grandes Empresas e pemes societarias nos tres últimos anos completos. Especialmente no indicador de maior cobertura, o de Grandes Empresas e pemes societarias, obsérvase con claridade a continua mellora desde o mínimo provocado polo confinamento estrito no segundo trimestre de 2020. Ao analizar o gráfico destacan en particular dous feitos: por un lado, unha progresión máis consistente nas pemes que nas Grandes Empresas (debido ao maior peso que teñen nas primeiras as actividades que máis sufriron as restricións durante todo o período da pandemia) e, por outro, a significativa aceleración das vendas na parte final do ano, pechando o último trimestre por riba dos resultados de 2019. No conxunto do ano as vendas totais das Grandes Empresas e pemes foron, en termos reais, só un 2,3% inferiores ás de 2019.

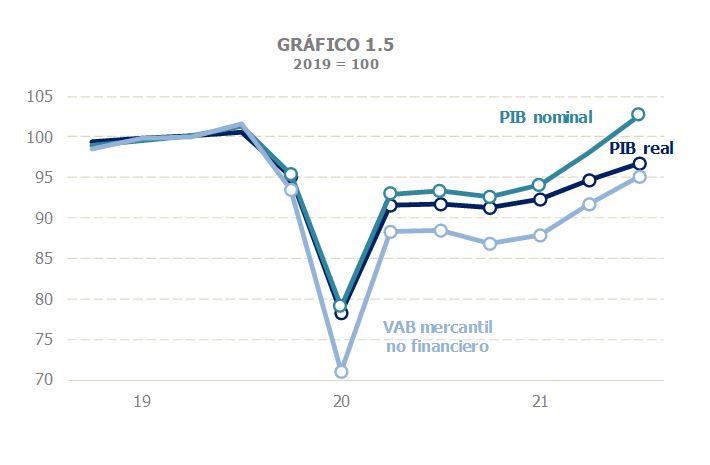

No agregado máis comunmente utilizado para o seguimento da conxuntura, o PIB, tamén se poden apreciar os dous elementos mencionados como característicos de 2021, aínda que cunha intensidade menor que a que se deduce das variables fiscais. En termos reais, o PIB medrou un 5,1% no ano, pasando, en taxa trimestral, dun retroceso do 0,5 %no primeiro trimestre a un incremento medio do 2,4 %no segundo semestre. O PIB nominal, pola súa banda, aumentou un 7,4% en 2021, cun descenso intertrimestral do 0,8 %no primeiro trimestre e un crecemento do 4,8 %no último (4,5% na segunda metade do ano). En ambos os dous casos as cifras do ano quedaron afastadas de 2019: un-6,2% no primeiro caso e un-3,2% no segundo. Máis lonxe aínda quedou o VAB mercantil non financeiro nominal, que é un agregado máis próximo ao que representan as vendas de orixe fiscal. Neste caso o ano pechouse case un 10% por debaixo do que foi o ano 2019, resultado moi distinto de que se deduce das vendas. O Gráfico 1.5 recolle estes tres agregados (PIB real, nominal e VAB mercantil) en periodicidade trimestral e en comparación co que foi o ano anterior á irrupción do COVID .

O outro indicador relevante no seguimento conxuntural é o emprego, aínda que sexa cal for a aproximación utilizada está moi condicionada polo efecto dos ERTE que inflúe de forma distinta segundo as fontes e por iso tamén son diferentes os resultados e as conclusións que se poden extraer dos mesmos. Así, por exemplo, a afiliación comezou a rexistrar crecementos con respecto ás cifras de 2019 a partir de xuño e o dato de decembro foi xa un 2% superior ao do mesmo mes daquel ano. No ano a afiliación media foi lixeiramente superior á que había en 2019, como se comproba no Gráfico 1.6. Porén, a afiliación non permite eliminar con precisión o impacto dos ERTE sobre o traballo realmente realizado. As horas traballadas da Contabilidade Nacional serían o indicador máis axeitado, pero o seu comportamento practicamente estable desde o segundo trimestre do ano (xusto no período en que máis mellorou a actividade) e os fortes cambios sectoriais que se produciron nos últimos anos fan difícil a súa interpretación. O emprego equivalente a tempo completo, que é unha transformación das horas a partir da xornada media a tempo completo (nada fácil de definir nin de estimar nestes anos), tampouco é alleo a estes problemas (as notables diferenzas entre horas e emprego equivalente nos dous últimos trimestres de 2021, que se poden ver no Gráfico 1.6, é boa mostra diso). En relación con 2019, as medidas de emprego da Contabilidade Nacional en 2021 quedaron, no conxunto do ano, por debaixo das 2019, aínda que no caso do emprego equivalente nos dous últimos trimestres xa superaban a media daquel ano.

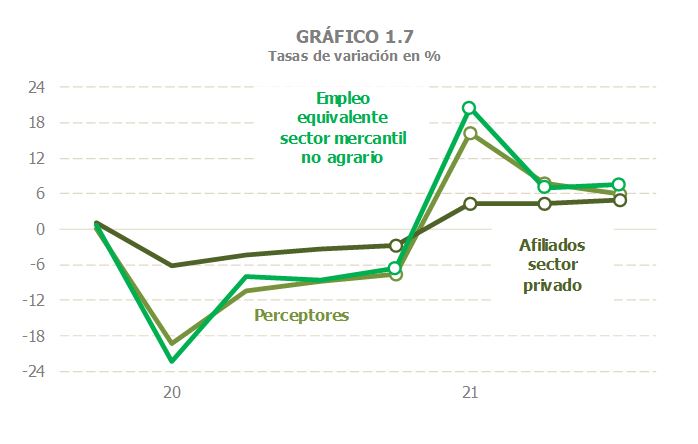

Pola súa banda, o indicador fiscal do emprego, o número de perceptores de retribucións do traballo das declaracións de retencións das Grandes Empresas e pemes societarias, seguiu unha traxectoria ao longo do ano similar á que estima a Contabilidade Nacional para os asalariados equivalentes a tempo completos nas actividades mercantís non financeiras (este detalle resulta importante porque hai que lembrar o diferente comportamento do emprego público nos dous últimos anos). No Gráfico 1.7 pódese apreciar esa similitude e a diferenza cos afiliados asalariados, con distinto tratamento, como se dixo, dos ERTE . Só estes últimos chegaron aos niveis de 2019.

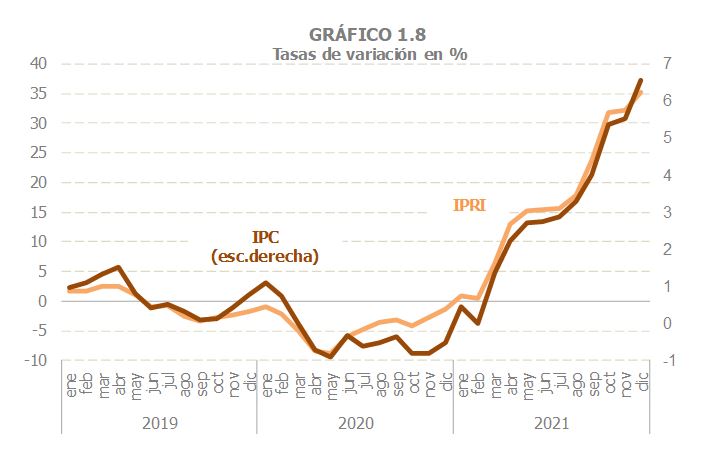

Canto ao segundo trazo característico do ano, a evolución dos prezos, o Gráfico 1.8 ilustra de maneira clara o peculiar comportamento dos mesmos a través dos dous indicadores básicos: o Índice de Prezos Industriais (IPRI) e o IPC. Destaca o forte repunte que se produce xa desde os primeiros meses de 2021, sobre todo en comparación coas taxas negativas que foran a tónica de 2020, consecuencia do colapso producido polo confinamento en boa parte do mundo. O repunte obsérvase tanto no IPRI como no IPC, aínda que a intensidade é moi distinta (advirtase a diferenza nas escalas). A aceleración dos prezos é, ademais, máis acusada cando se analizan os datos mensuais que cando se valora o ano completo. En termos anuais, o IPC xeral finalizou un ano con aumento do 3,1 %(0,8% o IPC subxacente, que non inclúe os produtos enerxéticos nin os alimentos non elaborados), habendose mantido a metade do ano nunha media inferior ao 2 %e incluíndo un nesgo alcista por basearse a medición dos prezos da electricidade na tarifa regulada (de feito, o deflactor do consumo privado en Contabilidade Nacional só medrou un 1,9% en 2021).

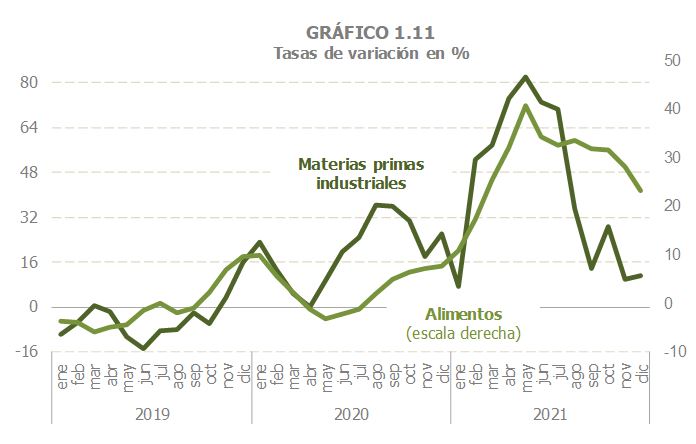

Convén, ademais, subliñar dous feitos vinculados a esta evolución dos prezos. En primeiro lugar, a maior parte do repunte ten que ver co considerable incremento dos prezos enerxéticos que se produciu desde marzo (véxase o Gráfico 1.9), aínda que desde mediados de 2020 cambiara a traxectoria baixista anterior. E, en segundo lugar, aínda tendo en conta a importancia do factor enerxético, o comportamento do IPRI sen enerxía mostra (Gráfico 1.10) que o proceso inflacionario tivo un carácter máis xeral. Os prezos industriais empezaran a recuperar os ritmos de crecemento previos á pandemia nos últimos meses de 2020 e desde os primeiros de 2021 presentaban unha clara tendencia crecente, aínda que esta non se reflectiu no núcleo central dos prezos de consumo ata case o final do ano (o IPC sen enerxía soa subiu por riba do 2 %en decembro, e o mesmo aconteceu co IPC subxacente). As subidas de prezos industriais enténdense ao analizar os prezos das materias primas industriais (índice “The Economist”) e dos alimentos (FAO) nos mercados internacionais (Gráfico 1.11) que xa rexistraban crecementos nos meses centrais de 2020. Analizando con algo máis de perspectiva, pódese concluír, incluso, que as tensións inflacionistas empezaran a finais de 2019, pero que a pandemia freounas. Unha vez que se foi recobrando unha certa normalidade, as tensións volvéronse a desencadear e esta vez con máis intensidade.

Por último, hai que facer alusión, aínda que ao longo do informe coméntase en distintos apartados e con detalle na Nota informativa 1, á posible influencia deste repunte inflacionario sobre o crecemento dos ingresos. O primeiro que hai que dicir é que, en xeral, non existe unha relación directa nin inmediata entre a subida de prezos e o aumento da recadación, pero no caso particular do ano 2021 hai ademais razóns adicionais para pensar que a repercusión dos prezos foi relativamente escasa. O feito de que non exista unha relación directa e inmediata entre prezos e recadación ten que ver coa existencia de ingresos que ben proceden de operacións producidas en anos anteriores (é o caso, entre outros, das cotas diferenciais dos impostos directos, das devolucións anuais no IVE ou das liquidacións practicadas pola Administración), ben recollen os aumentos de prezos con atraso (a actualización das pensións pola desviación de prezos materializouse en 2022, o mesmo que as subidas salariais). A relación máis directa entre prezos e ingresos dáse nos impostos indirectos, en particular no IVE. Porén, como se viu, en termos anuais o crecemento dos prezos de consumo non foi tan elevado (3,1%, incluíndo o nesgo alcista da incorrecta medida do prezo da electricidade) e concentrouse na segunda parte do ano. Xa que as devindicacións de novembro, decembro e cuarto trimestre, os períodos con, ata ese momento, os maiores incrementos de prezos, ingresáronse nos primeiros meses de 2022, o impacto deses maiores prezos non se reflectiu na recadación de 2021, senón na de 2022. A iso hai que engadir as baixadas de tipo no consumo eléctrico (no IVE e no Imposto Especial sobre a Electricidade) que provocaron unha perda recadadora maior que a ganancia que proporcionaba o aumento dos prezos.