2. O Imposto sobre a Renda das Persoas Físicas

Os ingresos no IRPF medraron un 7,5% ata acadar os 94.546 millóns. No contexto de 2021 o incremento é relativamente pequeno, pero hai que lembrar que este imposto aumentou en 2020 grazas ao colchón que supuxeron as rendas de carácter público (salarios das AA .PP., pensións, transferencias ligadas aos ERTE e ás axudas a autónomos); por iso, o crecemento en 2021 foi tamén máis moderado. A fortaleza desta figura apréciase mellor se a comparación se realiza con 2019. Nese caso conclúese que este imposto foi o que máis achegou ao crecemento con respecto a aquel ano. O crecemento dos ingresos cementouse, loxicamente, no bo comportamento das rendas dos fogares, con todos os seus compoñentes, agás os rendementos do capital mobiliario, mostrando bos resultados. Un lugar destacado nesta evolución xeral tivérono as pemes, tanto na parte salarial coma nos beneficios das empresas persoais.

As rendas brutas dos fogares medraron un 5,9% (Cadro 2.1 ). Dada a situación de 2020, as rendas que máis melloraron foron as que o ano pasado tiveron un peor comportamento, isto é, as rendas procedentes do sector privado (véxase o Gráfico 1.15). En cambio, as rendas públicas, que en 2020 serviran de soporte ás rendas dos fogares, en 2021 mantivéronse practicamente estables. Agás as rendas de capital mobiliaria e as procedentes de arrendamentos de locais, o resto dos rendementos recuperáronse con intensidade quedando ao final do ano por riba do nivel que tiñan en 2019.

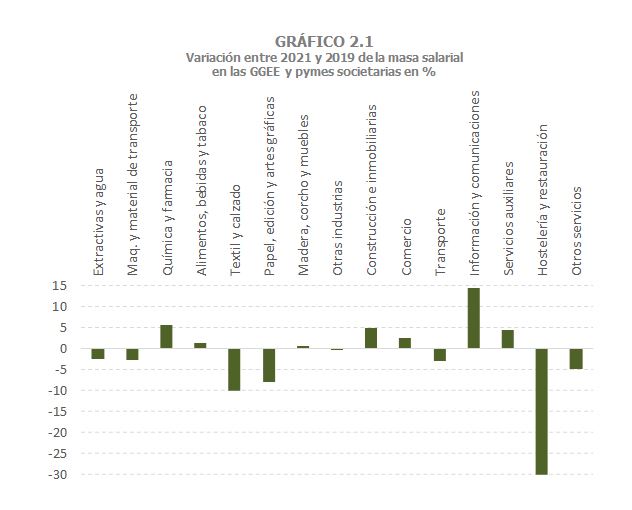

As rendas do traballo, que son a principal fonte de renda nos fogares, medraron un 4,3% (Cadro 2.1 ). Os salarios fixérono un 7,4%. A tónica no ano, como reflexo do que acontecera en 2020, foi a dispar evolución nos sectores privados e públicos. Os salarios do sector privado medraron un 8,2% grazas, en particular, aos bos resultados das pemes (15,1%,-12,4% en 2020), sobre todo na segunda metade do ano. Nas Grandes Empresas o crecemento foi do 3,4 %o que compensou a caída en 2020 (-2,7 %). En ambos os dous casos a masa salarial en 2021 superou á que había en 2019 (+0,6% nas Grandes Empresas e +0,8% nas pemes; +0,7% no conxunto). Por actividades a recuperación foi desigual pois en 2021 aínda existiron restricións nalgúns períodos do ano que impediron a normalización completa. O Gráfico 2.1, que recolle a variación da masa salarial entre 2021 e 2019 por ramas de actividade, ilustra ben este punto.

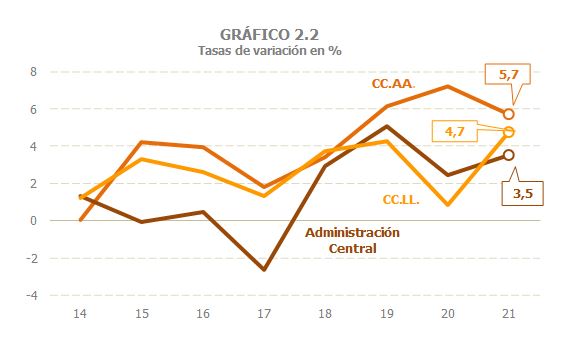

Pola súa banda, os salarios públicos medraron un 5,1% (en 2020, 5,2 %). Ao longo do ano o ritmo de crecemento foise moderando como consecuencia da progresiva absorción do impacto das contratacións en sanidade e educación que tiveron lugar en 2020 e das subidas derivadas do proceso de equiparación salarial nos corpos de seguridade. Resultado do anterior e a diferenza do ocorrido en 2020, a masa salarial medrou máis polo aumento do emprego e menos polo aumento do rendemento medio, afectado precisamente pola entrada de novos asalariados con retribucións medias máis baixas. Por administracións, foron, como en 2020, as CCAA as que rexistraron un maior aumento da masa salarial, aínda que a mellora foi maior nas CC.LL. (Gráfico 2.2).

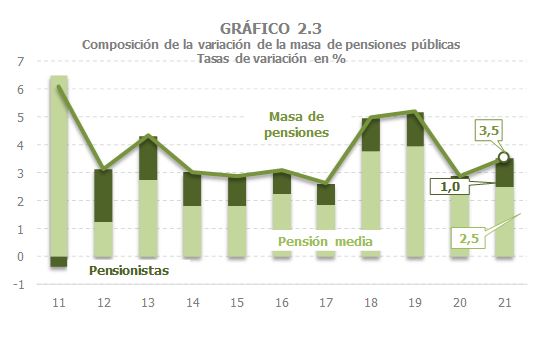

Canto ás pensións públicas, a masa de pensións medrou ao longo do ano arredor do 3,5 %de maneira estable. Dous puntos e medio debéronse á subida da pensión media, que se produciu pola revalorización de comezo de ano e, como é habitual, pola incorporación de pensionistas con pensións medias superiores aos que xa están no sistema. A outra parte do crecemento viño do incremento nun 1 %no número de pensionistas. No Gráfico 2.3 compáranse estes resultados cos dos 10 anos anteriores.

As rendas de capital dos fogares (mobiliario, arrendamentos e ganancias patrimoniais) medraron un 12,6% (Cadros 2.1, 2.4, 2.5 e 2.6 ). A pesar do crecemento, non se logrou recuperar o nivel que rexistraron antes da pandemia (Gráfico 2.4). Como se aprecia no gráfico, tampouco se conseguiu acadar o peso que estas rendas tiñan dentro das rendas dos fogares, porcentaxe que medrara desde 2017 tras o lento descenso que aconteceu á caída desde os máximos dos anos de auxe na primeira década dos 2000.

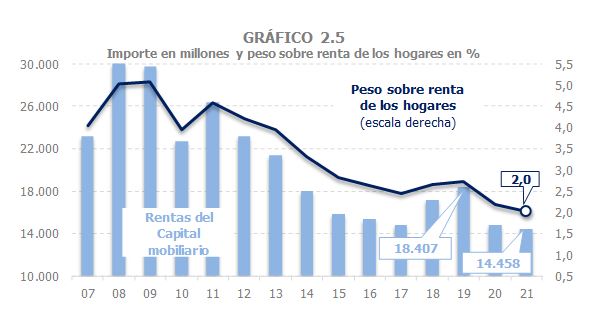

Non obstante, a evolución foi moi desigual nos distintos tipos de renda. As rendas de capital mobiliario volveron diminuír, un 2,2% despois das perdas do 19,7 %de 2020. Con respecto a 2019, estas rendas pecharon o ano cunha caída do 21,5 %. Os dividendos, que son os rendementos con máis importancia dentro destas rendas, retrocederon a niveis anteriores ao 2018, e algo parecido pódese dicir doutros activos, como a renda fixa, que, arrastrados polos baixos tipos de xuro, foron saíndo das carteiras das familias. O resultado é unha evolución como a que mostra o Gráfico 2.5.

As rendas procedentes do capital inmobiliario sufriron perdas considerables en 2020 (-6,1 %), pero recuperáronse en 2021 (+7,5%, +1% con respecto a 2019). Distínguense claramente dúas traxectorias, a que seguiron os arrendamentos de vivendas e a que mostraron os arrendamentos de locais, que están suxeitos a retención. Os primeiros caeron en 2020 (-2,7 %), pero en 2021 retomaron un ritmo de crecemento similar aos que se observaban antes da pandemia (+8,4%; +5,4% con respecto a 2019). Os segundos, en cambio, tamén medraron en 2021 (+5%), pero sen poder compensar a forte caída que tiveron en 2020 (-14,4 %), de maneira que permaneceron moi afastados do nivel do 2019 (-10,1 %). O peso que teñen estas rendas dentro das rendas dos fogares, en continuo crecemento antes de 2020, volveu medrar sen acadar os niveis previos (Gráfico 2.6).

As ganancias patrimoniais foron, con diferenza, as rendas con mellores resultados en 2021: medraron un 31% (en 2020 diminuíran un 12,2 %). Aínda que o seu peso é pequeno, destacou o excepcional incremento das ganancias ligadas aos fondos de investimento (un 80% tras o crecemento do 12,3 %en 2020). No caso destas rendas, a comparación con 2019 é case irrelevante xa que a tendencia que seguiron nos últimos anos, acentuada cos bos resultados de 2021, fixeron que o importe destas ganancias acadase o seu maior nivel desde 2007, do mesmo xeito que acontece co seu peso dentro das rendas dos fogares (Gráfico 2.7).

No que fai a beneficios das empresas persoais (Cadro 2.8 ), o seu crecemento en 2021 foi do 20,6 %, superior ao descenso do 14,6 %de 2020, co que as rendas en 2021 acabaron sendo superiores ás de 2019 nun 3 %. O resultado é máis salientable por canto estas empresas están moi concentradas en actividades como o transporte, a hostalaría e os servizos persoais e de lecer, que se viron especialmente afectadas polas limitacións á mobilidade en 2020 e que en 2021 aínda non recobraran a normalidade (hai que lembrar que a Semana Santa se celebrou aínda con moitas restricións). A mellora das rendas, tanto con respecto a 2020 como, sobre todo, a 2019, foi fundamentalmente unha mellora do rendemento medio por empresa tendo en conta que o número de empresarios se mantivo en niveis similares aos anteriores á pandemia.

O tipo efectivo sobre as rendas brutas dos fogares aumentou un 3,2% (Cadro 2.1 e Gráfico 2.8). A orixe deste aumento encóntrase en tres elementos: os cambios normativos coa subida do tipo na base xeral e do aforro para as rendas máis altas (2 puntos na tarifa estatal a partir dos 300.000 euros no primeiro caso e 3 puntos desde os 200.000 euros no segundo) e a modificación dos límites nas reducións ligadas aos plans de pensións; o incremento do tipo das pensións (debido, sobre todo, ao habitual efecto escorregamento cara a pensións medias máis altas polos novos pensionistas que entran no sistema); e a perda de importancia en 2021 das prestacións por desemprego, con tipos medios case cero, e que en 2020 fixeran baixar o tipo efectivo. O aumento do tipo provocado por estes elementos viuse matizado porque ao longo do ano foi aumentado a achega nas rendas dos fogares dos salarios das pemes que, con menores tipos medios, fixeron presión a baíxaa sobre o tipo efectivo, o contrario do que acontecera o ano anterior.

O IRPF reportado medrou en 2021 un 9,2% (Cadro 2.1 ). Como se viu, o crecemento da base (a renda dos fogares) explica case seis puntos deste aumento e o resto procede do maior tipo medio efectivo. Con respecto a 2019, o crecemento foi do 9 %.

As retencións sobre as rendas do traballo e actividades económicas medraron un 7,1%, un 6,7% se só considéranse as do traballo (Cadro 2.3 ). Neste último caso, a masa de retribucións (principalmente, salarios, pensións e prestacións por desemprego, incluídas as transferencias dos ERTE) aumentou menos, un 4,2%. O resto achegouno a subida do tipo efectivo consecuencia do aumento do tipo nas pensións (debido, sobre todo, á entrada de pensionistas cunha pensión media superior aos que xa estábana recibindo o ano anterior) e da perda de peso das prestacións por desemprego, dun importe excepcionalmente elevado en 2020 e con retención media practicamente igual a cero. Dentro dos salarios, o crecemento das retencións foi maior no sector privado (7,1% con respecto a 2020, 4,4% con respecto a 2019), a pesar da diminución do tipo a causa da recuperación da masa salarial nas pemes onde o tipo medio é inferior. No sector público, as retencións por salarios medraron un 5,8%, dous puntos menos que en 2020, cun aumento moi similar na masa de salarios (5,1% en 2021, 5,2% en 2020). Nas pensións, as retencións medraron un 7,2%, por debaixo do 8,8 %de 2020. A moderación observada nesta parte das retencións é consecuencia do irregular comportamento que tiveron as pensións privadas en 2019 e 2020 (forte caída no primeiro destes anos e excepcional aumento no segundo). Se se consideran só as pensións públicas, o crecemento das retencións en 2021 é superior ao que se observou en 2020 (7,2% fronte ao 6,4% do ano anterior) debido, sobre todo, o aumento da masa de pensións.

As retencións sobre rendas do capital medraron un 7,4%, pero aínda seguiron por debaixo dos niveis acadados en 2019 e, incluso, de 2018 (Cadro 2.1 ). Nas retencións sobre as rendas de capital mobiliaria, xa que non houbo cambio nos tipos (a subida dos tipos sobre a base do aforro para as rendas altas concretarase na declaración anual), a evolución é a mesma que a das rendas: unha caída do 2,2 %en 2021 que se suma á do 20,5 %de 2020. En comparación con 2019, estas retencións están un 22,3% por debaixo das daquel ano. Pola súa banda, as retencións por arrendamentos, principalmente de locais, subiron un 5%, pero ese crecemento é insuficiente para recuperar os niveis previos á pandemia (en 2021 as retencións reportadas eran aínda un 10,1% inferiores ás de 2019). A diferenza das anteriores, as retencións derivadas das ganancias patrimoniais procedentes de fondos de investimento volveron medrar en 2021 e ademais cunha intensidade inusitada (un 80%, en 2020 fixérano un 12,3 %). Desde que están vixentes estas retencións, só en catro anos (1999, 2000, 2007 e 2008) rexistráronse niveis superiores aos de 2021.

Canto aos pagamentos fraccionados, aumentaron un 25,6%, taxa condicionada pola comparación cun 2020 afectado polas distintas medidas adoptadas para paliar os efectos da pandemia entre as empresas acollidas á modalidade de estimación obxectiva. Non obstante, se se comparan con 2019, os pagamentos en 2021 foron un 10% superiores aos daquel ano, o que dá idea da intensidade da recuperación das pemes, especialmente no último tramo do ano.

Os ingresos por retencións do traballo no sector privado diminuíron un 0,8%. Nesta cifra inclúense os importes procedentes de adiamentos concedidos nos primeiros meses da pandemia e que se foron recuperando ao longo do ano (resto de ingresos no Cadro 2.3). A caída non foi grande en comparación coa que se observou na actividade debido ao impacto dos ERTE sobre o emprego (os traballadores mantivéronse na empresa, aínda que unha parte do seu salario sufragásea o SEPE) e á subida do tipo efectivo dos salarios (pola maior incidencia da crise en sectores de actividade con niveis salariais baixos). Precisamente este distinto impacto da crise nos diferentes sectores produtivos axuda a explicar a disparidade entre o lixeiro incremento dos ingresos por retencións que se rexistrou nas Grandes Empresas (0,8 %) e o retroceso do 4,1 %que se observou nas pemes (incluído o resto de ingresos). Nas AA .PP. os ingresos por retencións aumentaron un 7%. O comportamento foi similar ao que viñan tendo estes ingresos en 2019 (o crecemento entón foi do 6,5 %) e isto pódese dicir tanto para os salarios coma para as pensións. No primeiro caso produciuse un repunte na última parte do ano polo incremento das retencións procedentes de sanidade e educación, e polo pagamento do terceiro tramo da regularización retributiva nos corpos de seguridade. O crecemento final de 2020 das retencións por salarios públicos foi superior ao 7 %, cun aumento por riba do 5 %na masa salarial e o resto debido á subida do tipo medio. Nas pensións as retencións medraron preto do 6,5 %, subida lixeiramente superior á de 2019 e cunha distribución distinta: a pensión media subiu menos (en 2020 non houbo os incrementos que se produciron en 2018 e 2019) e o tipo efectivo moito máis (3,5% fronte a un 2019 en que apenas medrou porque as pensións máis baixas beneficiáronse de maiores subidas), compensando incluso o menor crecemento no número de pensionistas (0,5%, 1,2% en 2019).

Canto aos pagamentos fraccionados, aumentaron un 25,6%, taxa condicionada pola comparación cun 2020 afectado polas distintas medidas adoptadas para paliar os efectos da pandemia entre as empresas acollidas á modalidade de estimación obxectiva. Non obstante, se se comparan con 2019, os pagamentos en 2021 foron un 10% superiores aos daquel ano, o que dá idea da intensidade da recuperación das pemes, especialmente no último tramo do ano.

Os ingresos no IRPF medraron un 7,5% (+8,8% con respecto a 2019). A cifra é inferior á que mostraron os impostos reportados. A diferenza ten que ver basicamente con dous factores: no imposto reportado inclúense medidas normativas (como as subidas de tipos ás rendas altas) que afectan á declaración anual e que, polo tanto, en caixa terán efecto en 2022, e o desprazamento das últimas devindicacións entre un ano e o seguinte (na caixa de 2021 están os malos resultados de finais de 2020, pero non os bos de 2021 que pasan a 2022).

O crecemento en 2021 baseouse en catro elementos: o aumento das retencións do traballo (en particular das pemes), a diminución das devolucións (incluída a Asignación á Igrexa Católica, cuxa liquidación de 2019 adiantouse a decembro de 2020), o crecemento dos pagamentos fraccionados das empresas persoais e o excepcional incremento das retencións sobre as ganancias patrimoniais en fondos de investimento. En 2021 os ingresos por retencións sobre rendementos do traballo e actividades económicas medraron un 6,1% (7,7% con respecto a 2019). O aumento foi parello no sector privado e no público (7% e 6,8% respectivamente), aínda que hai que ter en conta que nas AA .PP. o ano pasado foi tamén de crecemento e que parte das retencións do sector privado en 2020 contabilizáronse no resto de ingresos ao estar afectados polos adiamentos propiciados polas medidas fiscais para paliar a situación de falta de actividade das empresas (se se suman eses importes en 2020 o incremento no sector privado reduciríase un punto e medio).

Dentro do sector privado o maior crecemento observouse nas pemes cuxos ingresos por retencións medraron un 14,7% fronte ao 3,6% das Grandes Empresas. Estas últimas non chegaron a caer en 2020 pola existencia dalgúns ingresos extraordinarios e iso fixo que en 2021 a taxa non fóra moi elevada. En calquera caso, en comparación con 2019, as pemes tamén recuperaron a súa posición con máis intensidade que as Grandes Empresas (5,4% nas primeiras, 4,4% nas segundas). Nesta comparación con 2019 hai que introducir o factor do cambio sectorial que se produciu nos dous últimos anos, reducindose a importancia de actividades con salarios e tipos efectivos máis pequenos que a media. Este factor supuxo un crecemento do tipo de retención e, en consecuencia, que as retencións superen o nivel de fai dous anos, con máis claridade do que o fixo a masa salarial (+0,7% con respecto a 2019).

Nos ingresos por retencións das AA .PP., os procedentes de salarios medraron un 6,6% e os de pensións un 7,2 %; no primeiro caso por debaixo de 2020 e, no segundo, ao contrario. Nos salarios o ano comezou cun ritmo de crecemento alto, similar ao que se observara despois do verán de 2020 como consecuencia das contratacións en sanidade e educación. Este impacto (e outro similar derivado da regularización retributiva dos corpos de seguridade) foise esfumando segundo transcorrían os meses e, agás algún incremento ocasional, a tendencia foi de moderación. A diferenza de 2020, en que o crecemento se produciu a pesar da caída do emprego nas CC.LL. e na Administración Central, en 2021 o resultado final do ano debeuse, sobre todo, precisamente ao aumento do emprego, que ademais fixo que se moderasen as subidas salariais e o tipo efectivo. Nas pensións, en cambio, a pauta foi de relativa estabilidade ao longo do ano, con aumentos no medio do 7,1 %desde marzo, distribuídos de maneira equilibrada entre o incremento da masa de pensións e do tipo.

O segundo elemento que permitiu o avance dos ingresos foron as devolucións realizadas. As ligadas á declaración anual diminuíron un 4,6%. A maior parte corresponden a solicitudes de devolución da Campaña de Renda de 2020 que, dadas as especiais circunstancias dese exercicio, reducíronse un 5,9% con respecto á campaña anterior. A isto súmase o feito de que tamén estivo fóra do patrón normal a forma en que se realizou a liquidación anual da Asignación á Igrexa Católica. Esa liquidación adoítase facer en xaneiro polos saldos pendentes da declaración de dous anos antes. Porén, a correspondente a 2019, que se debería pagar en xaneiro de 2021, adiantouse a decembro de 2020. A consecuencia foi que en 2021 os importes por este concepto foron menores que os de 2020 e, polo tanto, o seu impacto negativo sobre os ingresos tamén.

En liña co comentado noutros lugares deste informe, os elevados crecementos nas pemes tamén se reflectiron nun notable incremento dos pagamentos fraccionados das empresas persoais: un 17,4% con respecto a 2020 e un 5,7% por riba de 2019. Os pagamentos estiveron afectados por varias medidas normativas en 2020 e 2021, aínda que a de maior impacto (o aumento da redución xeral aprobada a finais de 2020) tivo efecto na declaración anual (de feito, o descenso dos ingresos nesta foi practicamente do mesmo importe que o impacto estimado da devandita medida).

O último elemento a destacar en 2021 foi o excepcional crecemento das retencións derivadas das ganancias patrimoniais en fondos de investimento. En 2020 non tiveran malos resultados (foron as únicas retencións sobre rendas do capital que non caeron, incluso subiron preto dun 12 %), pero en 2021 o seu incremento foi extraordinario: un 86,2%. Nunca antes se acadara un nivel como o de 2021 (1.052 millóns). Nas outras retencións sobre o capital, a situación non foi tan favorable. Nas retencións sobre rendas do capital mobiliario rexistrouse un crecemento do 7,4 %, insuficiente para compensar a forte caída de 2020 (-20 %), de maneira que os ingresos seguen máis dun 14 %por debaixo dos obtidos en 2019. E algo parecido pódese dicir das retencións por arrendamentos; en 2021 situáronse practicamente ao nivel de 2020 e, polo tanto, os seus ingresos mantéñense afastados dos de 2019 (-7,6 %).