3. O Imposto sobre Sociedades

En 2021 os ingresos polo Imposto sobre Sociedades aumentaron un 67,9%, taxa moi elevada, como tamén foio a caída en 2020 (-33,2 %) e que responde aos mesmos motivos. En 2020 a maior parte do descenso debeuse á caída dos pagamentos fraccionados polo descenso da actividade a causa da pandemia e en 2021 a maior parte do crecemento produciuse polo aumento dos pagamentos fraccionados (53,7 %). Non obstante, a cifra tamén é boa se se compara con 2019 (un 12,2% superior). Os ingresos beneficiáronse dalgunhas operacións extraordinarias; se se ten isto en conta, os pagamentos seguirían estando por riba de 2019 (3,1 %). O outro elemento que explicaba o descenso en 2020 e a subida en 2021 foron as devolucións realizadas. En 2020 acadaron un nivel moi elevado porque o foran as devolucións solicitadas do exercicio 2018. Foi un feito puntual que non se repetiu no exercicio 2019, de maneira que en 2021 as devolucións realizadas foron dunha contía moito menor.

A base impoñible consolidada do Imposto sobre Sociedades medrou un 26,7% en 2021 (Cadro 3.1 ). A taxa calcúlase fronte a uns importes moi afectados pola incidencia da pandemia, polo que resulta máis informativa a comparación con 2019. Neste caso o incremento estímase no 4,7 %. Os beneficios, pola súa banda, medraron un 32%, en gran medida como resposta ao intenso descenso de 2020, pero ademais pola achega dalgunhas operacións extraordinarias (unha fusión bancaria e a venda de activos dunha gran empresa). En comparación con 2019, os beneficios en 2021 aínda quedaron un 6,8% por debaixo dos daquel ano. A información declarada nos pagamentos fraccionados (Cadro 3.2 ) indica que o aumento dos beneficios e da base impoñible foi maior nos grupos (incluso eliminando o impacto da fusión e da venda de activos) que nas Grandes Empresas e que nas pemes que declaran segundo o beneficio do período.

Nunha perspectiva máis ampla, como a que permite o Gráfico 3.1, obsérvase que, aínda que non se acadase o máximo dos beneficios do ano 2019, os resultados de 2021 foron mellores que os de calquera outro ano da serie histórica. Non se pode dicir o mesmo da base do imposto nin do imposto reportado. Unha análise máis detallado deste proceso que experimenta o imposto desde hai anos pódense realizar coa información que proporciona o Cadro 8.5.

O tipo efectivo sobre a base impoñible subiu un 4% sobre o estimado para 2020 (Cadro 3.1 ; Gráfico 3.5). Se o tipo se calcula sobre os beneficios, o resultado é un tipo case igual ao do ano anterior (9,15% fronte ao 9,17% de 2020). A variación dos tipos é consecuencia case en exclusiva do distinto crecemento que se estima para bases e tipos nos diferentes grupos de empresas. O único cambio normativo de relevancia con impacto (a limitación ás exencións de rendas exteriores do artigo 21 da lei) elevou lixeiramente o tipo no grupo de empresas afectadas, aínda que a súa importancia no conxunto é menos significativo.

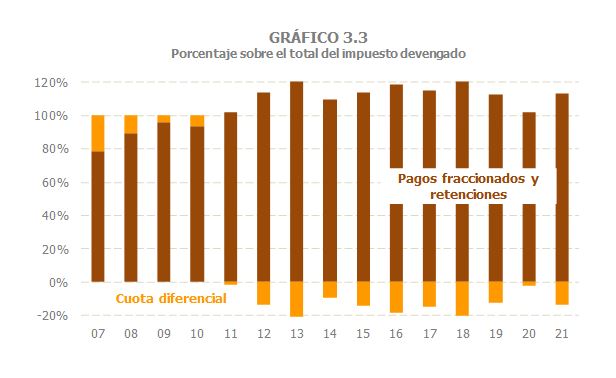

O Imposto sobre Sociedades reportadas medrou un 31,8% (Cadro 3.1 ), cifra próxima ao crecemento que se estima para os beneficios. O forte incremento observado nos pagamentos fraccionados (50,4 %) non se traslada directamente ao imposto porque parte dese crecemento tradúcese nunha cota diferencial máis negativa. Esta cota está estimada (o prazo para a súa presentación para a maioría dos contribuíntes termina a finais de xullo), pero xa inclúe o impacto que terá na mesma o feito de que unha parte relevante dos pagamentos procedese do pagamento mínimo (o que se calcula sobre o resultado e non sobre a base impoñible). O Gráfico 3.2 decata dese efecto: cando a achega do pagamento mínimo supera o 20%, as solicitudes de devolución sitúanse por riba dos 9.000 millóns. Como é ben sabido, a explicación a este feito encóntrase en que as empresas máis afectadas polo pagamento adoitan ter unha base impoñible baixa ou cero, de maneira que, ao final, eses pagamentos supoñen sos maiores devolucións, pero non un maior imposto. Como se pode comprobar no Gráfico 3.3, esta evolución supón, en termos de reparto entre cota e pagamentos e retencións, volver a unha situación parecida á que se rexistraba antes de 2020.

As causas do excepcional aumento dos pagamentos fraccionados (Cadro 3.2 ) son dous: o bo comportamento das bases e a maior achega do pagamento mínimo. Por tipo de contribuínte, os maiores incrementos observáronse nos grupos (incluso sen o impacto das dúas operacións extraordinarias) que case duplicaron (92,8 %) os pagamentos de 2020, aínda que tamén foron os que maior caída rexistraron entón. En comparación con 2019, os pagamentos serían un 20,3% maiores que os daquel ano (Gráfico 3.4), e depurados de atípicos un 3,1%. Nas Grandes Empresas os pagamentos medraron un 22,3% (2,8% máis que en 2019). Nas pemes o crecemento foi do 9,6 %, acadando un nivel un 4,4% maior que en 2019. Hai que lembrar que parte deses pagamentos non están vinculados aos beneficios, senón que se calculan coa cota do ano anterior, neste caso do 2020 e, por iso, apenas medraron (0,7 %) e o seu nivel é incluso máis baixo que en 2019 (-1,3 %). No resto das pemes, as que pagan de acordo ao beneficio do período, os pagamentos comportáronse como o resto das empresas que declaran segundo os resultados do exercicio (39,4% con respecto a 2020 e 21,3% con respecto a 2019).

Os ingresos de caixa medraron un 67,9% (Cadro 3.1 ). Esta taxa non permite facer unha correcta valoración do que foi a recadación en 2021 porque hai que lembrar que en 2020 a caída foi moi avultada (-33,2 %) e non toda ela por razóns económicas (arredor de 10 puntos explicábanse pola xestión das devolucións). Por iso, é mellor facer as comparacións con 2019. En tal caso conclúese que a recadación de 2021 foi un 12,2% máis alta que a dese ano. Este crecemento inclúe o impacto das operacións societarias extraordinarias xa comentadas e que achegaron uns 2000 millóns de ingresos adicionais non ligados á evolución normal dos beneficios. Sen contar estes ingresos adicionais, a recadación tamén sería superior á de dous anos antes, pero só un 3,8%.

En 2021 prodúcese unha gran diferenza entre os ingresos en termos de caixa e o imposto reportado (67,9% fronte ao 31,8% visto anteriormente). A principal razón é a distinta forma en que se contabilizan os resultados da declaración anual (en caixa no momento en que se realizan os ingresos ou as devolucións; en devindicación no ano do mesmo). Esta diferenza, que se dá todos os anos, acentúase cando o importe das devolucións é elevado (como se acaba de ver no parágrafo anterior) e, relacionado con isto, cando, como en 2021, o pagamento fraccionado mínimo é elevado (coas consecuencias que se sinalaron en páxinas anteriores). O apartado de camiño “de devindicación a caixa” do Gráfico 3.5 expresa con claridade estas diferenzas.

A maior parte do crecemento do imposto en 2021 explícase pola evolución dos pagamentos fraccionados. Os pagamentos aumentaron un 53,7% (-27,1% en 2020). A cifra final de pagamentos foi un 12,2% maior que en 2019 (3,1% se se teñen en conta os atípicos comentados). O perfil no ano foi reflexo do que aconteceu en 2020, en que as semanas iniciais de confinamento tiveron un forte impacto no primeiro pagamento e o segundo recolleu a maior parte da interrupción da actividade. Así, puidéronse observar fortes crecementos do primeiro e segundo pagamento en 2021 e máis moderado do terceiro.

Outra parte do crecemento do imposto foi consecuencia das menores devolucións realizadas. Como xa se sinalou, en 2020 estas devolucións acadaron, por diversas razóns, un importe moi elevado (máis de 11.500 millóns sos as da declaración anual). En 2021 esas devolucións volveron a unha cifra máis acorde co que foron nos anos anteriores (8.629 millóns; 8.604 en media do período 2017-2019). O efecto positivo destas menores devolucións viuse compensado lixeiramente polos ingresos brutos da declaración anual que, ao tratarse do exercicio 2020, mostraron un descenso do 6,7 %.