2. O Imposto sobre a Renda das Persoas Físicas

En 2023 os ingresos no IRPF sumaron 120.280 millóns, o que supuxo un crecemento do 9,9 %e que, dos case 16.500 millóns de maiores ingresos totais, 10.795 correspondesen ao I IRPF. Un ano máis, a positiva evolución do emprego, sumada ao aumento de salarios e pensións medias e a conseguinte subida do tipo efectivo, foron os principais factores que explicaron o bo comportamento dos ingresos. Todos estes elementos operaron en favor dun elevado aumento das retencións por rendementos de traballo, limitadas, non obstante, pola rebaixa do imposto ás rendas máis baixas (que supuxo unha perda de ingresos de máis de 1.700 millóns). Ademais destas retencións, en 2023 tamén destacou a achega das retencións sobre o capital mobiliario, cun gran incremento grazas á boa marcha dos dividendos e á recuperación dos ingresos por retencións sobre os intereses de contas bancarias impulsados pola escalada dos tipos de xuro.

As rendas brutas dos fogares aumentaron un 9% (Cadro 2.1 ), superando en máis dun punto a taxa acadada o ano anterior. O crecemento foi superior ao de 2022 nas rendas do traballo, nas rendas de capital mobiliario, nas ganancias patrimoniais non suxeitas a retención e en rendas da empresa, e menor ao de entón nas rendas por arrendamentos e nas ganancias procedentes de fondos de investimento. A masa salarial do sector privado mostrou, por terceiro ano consecutivo, un incremento notable, aínda que foi menos intenso que o do ano anterior. As rendas de orixe público, pola contra, medraron máis do dobre debido ao maior incremento tanto da masa salarial coma da masa de pensións e das prestacións por desemprego.

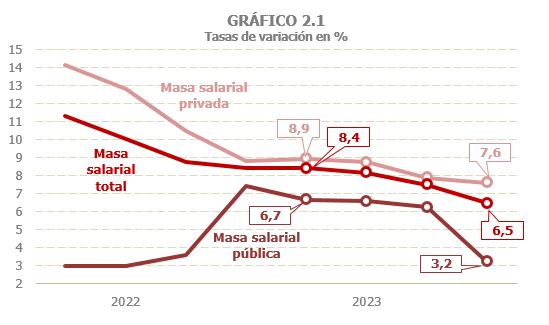

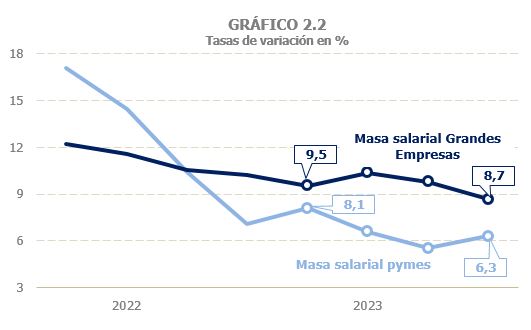

As rendas do traballo, principal compoñente das rendas dos fogares, medraron un 7,9% en 2023, taxa máis de medio punto superior a acadádaa en 2022 (7,3%, Cadro 2.1 ). O comportamento dos seus distintos compoñentes foi dispar. Os salarios aumentaron un 7,6%, perdendo dous puntos con respecto ao 9,6 %rexistrado un ano antes (Cadro 2.2 ), consecuencia da evolución da masa salarial no sector privado que medrou un 8,3% fronte ao 11,4% do ano anterior. Estas rendas mantiveron durante o primeiro semestre de 2023 un incremento similar ao de finais de 2022, arredor do 8,8 %, freando así o perfil descendente que se viña observando desde principios do ano anterior, froito da ralentización na creación de emprego (Gráfico 2.1). Durante este período, o menor crecemento do emprego foi contrarrestado pola maior subida da retribución media. Porén, no segundo semestre volveuse a observar unha paulatina moderación da masa salarial, ao sumarse á desaceleración do emprego un menor incremento do salario medio. Nas Grandes Empresas esa desaceleración foi menos intensa que nas pemes (Gráfico 2.2).

Pola súa banda, a masa salarial no sector público aumentou un 5,6% (4,4% en 2022). O crecemento foi relativamente estable arredor do 6,5 %ata setembro, pero no último trimestre produciuse unha forte moderación (3,2%, Gráficos 2.1 e 2.3) ao compararse co cuarto trimestre de 2022 que recollía a paga adicional recibida entón en compensación da subida dos prezos (en 2023 tamén se deu unha actualización, pero de moita menor contía). O ascenso da masa salarial explícase por un aumento do emprego algo inferior ao 2 %e, sobre todo, polo incremento da retribución media, estimado nun 3,7 %. O crecemento destas rendas medias foi moderandose paulatinamente a medida que avanzaba o ano, estando no 4,5 %de media ata setembro, pero reducindose de forma brusca no cuarto polo comentado efecto de comparación con 2022.

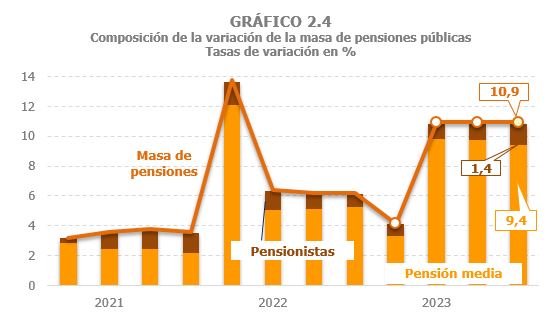

O crecemento da masa de pensións públicas acadou o 9,4%, superando en 1,5 puntos o xa elevado rexistro de 2022 (7,9 %) e enlazando así dous anos de fortes aumentos. Hai que lembrar que a taxa de 2023 está condicionada a baíxaa pola forte caída rexistrada en xaneiro, ao compararse co mesmo mes de 2022 que incluía a paga compensatoria recibida entón pola desviación de prezos en 2021. Se só considérase o crecemento entre febreiro e decembro, o aumento foi aínda maior, dun 11 %(Cadro 2.2 e Gráfico 2.4). Canto ás pensións privadas, volveron reducirse, aínda que en menor medida que os anos previos.

Por último, no que fai ás rendas do traballo, as prestacións por desemprego aumentaron un 3,2% en 2023, tras os dous anos de caídas posteriores á crise do COVID , debido tanto ao maior número de desempregados cubertos como ao aumento da prestación media. O nivel destas prestacións (15.563 millóns) mánténse lixeiramente por riba da media rexistrada no período 2014-2019 (Cadro 2.2 ).

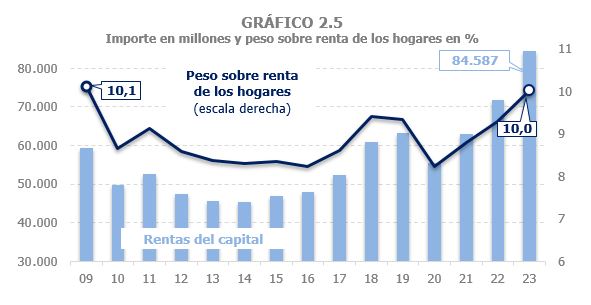

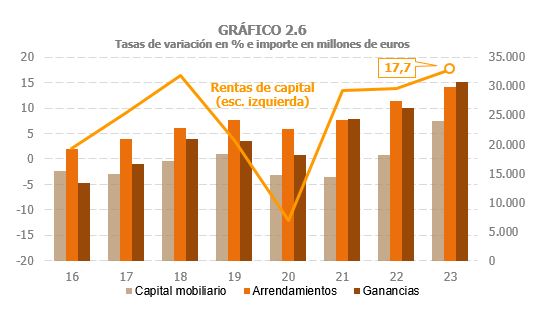

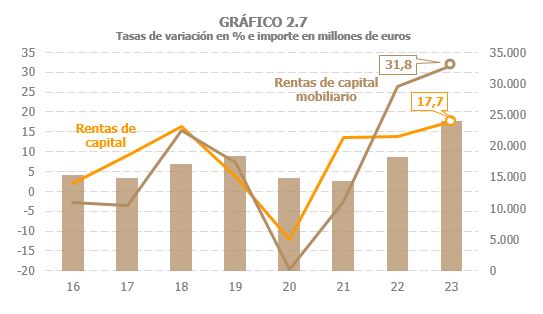

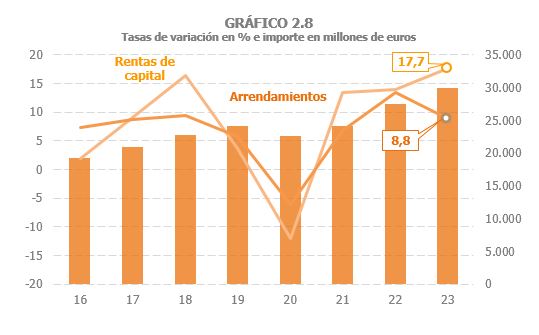

Estímase que o conxunto das rendas de capital dos fogares (mobiliario, arrendamentos e ganancias patrimoniais) medrou un 17,7% en 2023, catro puntos por riba do aumento observado os dous anos previos (13,9% en 2022 e 13,5% en 2021), e superando así o peso que representaban estas rendas sobre o total das rendas brutas dos fogares antes da pandemia (Cadros 2.1, 2.4, 2.5 e 2.6 ). De feito, estas rendas non tiñan un peso similar (10 %) desde o ano 2009 (Gráfico 2.5).

En 2023 observáronse comportamentos moi diferentes entre os distintos tipos de activos. As rendas de capital mobiliario explican gran parte do maior crecemento do total das rendas de capital en 2023, ao aumentar un 31,8% (29,7% as suxeitas a retención) e acumular deste xeito dous anos de fortes incrementos (Gráficos 2.6 e 2.7). Todos os compoñentes destas rendas presentan unha evolución positiva, aínda que hai que indicar o notable avance que experimentaron en 2023 as rendas asociadas aos intereses de contas bancarias, consecuencia das subidas dos tipos de xuro, de xeito que a finais do ano o seu nivel medio xa superaba o observado en 2015. Tamén mostraron un bo comportamento as rendas ligadas aos dividendos, aínda que por debaixo do incremento observado en 2022.

Así mesmo, as rendas procedentes de arrendamentos, que medraron un 8,8%, tiveron unha contribución positiva ao aumento das rendas de capital. O crecemento foi, non obstante, máis de catro puntos e medio inferior ao dun ano antes (13,4%, Gráfico 2.8). A perda de intensidade en 2023 fixo que estas rendas, que desde 2015 eran as que habitualmente maior peso tiñan sobre o total de rendas do capital, cedesen a súa posición en favor das ganancias patrimoniais.

Para as ganancias patrimoniais espérase un aumento do 17,1 %en 2023, o que suporía unha aceleración de 10 puntos con respecto ao rexistro de 2022. A causa desta favorable evolución encóntrase no bo comportamento das ganancias non suxeitas a retención, xa que as ganancias ligadas aos fondos de investimento reducíronse case un 40%.

No referente ás rendas das empresas persoais, estímase que medraron un 10% superando en case dous puntos o 8,2% observado en 2022 (Cadro 2.8 ). O dinamismo destas rendas foise retardando a medida que avanzaba o ano, pasando do 12,3 %do primeiro trimestre ao 8,1 %do último. A pesar desa desaceleración, cabe sinalar que ao peche de 2023 seguían mantendo ritmos de crecemento dous puntos por riba da taxa media do período 2013-2019 que estivo arredor do 6 %.

O tipo efectivo sobre as rendas brutas dos fogares aumentou un 2,8% (3,7% en 2022). Sen a cota diferencial a subida cífrase no 1,3 %, incremento tres puntos e medio inferior ao rexistrado un ano antes (Cadro 2.1 e Gráfico 2.9). As maiores retribucións salariais e pensións medias, explican a subida do tipo, que fose maior de non haberse producido a rebaixa de tipos ás rendas máis baixas. Ademais, o feito de que as prestacións por desemprego, con tipos medios case nulos, fosen gañando peso no conxunto das rendas, tamén empurrou a baíxaa o tipo efectivo total.

O IRPF reportado medrou en 2023 un 12% tras aumentar un 11,9% en 2022 e en 2021, encadeando así tres anos de crecementos elevados. Sen a cota diferencial, o IRPF reportado incrementouse nun 10,4 %, resultado do aumento das bases nun 9 %e do tipo nun 1,3 %(Cadro 2.1 ).

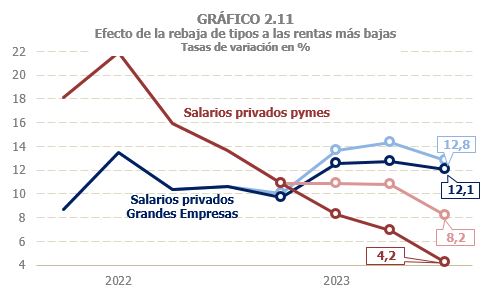

As retencións do traballo e actividades económicas reportadas incrementáronse nun 10,2 %, polo crecemento dos rendementos (7,1 %) e o maior tipo medio (2,8%, Cadro 2.3 e Gráfico 2.10). As retencións ligadas aos salarios, principal compoñente destas retencións, aumentaron un 9,3%, grazas ao bo comportamento da masa salarial (7,6 %) e a un moderado crecemento do tipo medio (1,6 %), que se viu afectado a baíxaa pola diminución do tipo ás rendas máis baixas. A subida do tipo efectivo foi similar no sector privado e no público, polo que o crecemento das retencións asociadas aos salarios privados foi superior ao observado para o sector público, en liña coa evolución das bases. Ademais, os tipos fóronse incrementando menos segundo avanzaba o ano, o que intensificou o perfil en desaceleración das retencións reportadas. Dentro do sector privado, a rebaixa de tipos tivo unha maior incidencia nas pemes, polo que a desaceleración foi máis intensa neste colectivo. Nas pensións públicas o tipo aumentou un 7,5%, o que, unido ao incremento das rendas, fixo que as retencións medrasen un 17,6% no ano (preto do 19 %se non se ten en conta xaneiro, atípico polo sinalado nas rendas).

Canto ás retencións sobre actividades económicas, o seu crecemento en 2023 foi bastante máis moderado que o ano anterior (2,9% fronte ao 10% de 2022) pola negativa evolución das vendas de empresarios agrarios e o menor avance dos ingresos brutos de profesionais (Cadro 2.3 ). Pola súa banda, os pagamentos fraccionados aumentaron un 8,1%, case dous puntos por debaixo das rendas da empresa como consecuencia dos cambios normativos (aumento da porcentaxe dos gastos de difícil xustificación na modalidade de estimación directa e redución do rendemento neto na estimación obxectiva).

As retencións sobre rendas do capital medraron un 18,1%, taxa elevada e similar a acadádaa o ano anterior (Cadro 2.1 ). A principal causa desta evolución foi o intenso aumento das retencións sobre as rendas de capital mobiliaria (29,7 %), que, tras dous anos de grandes subidas, situáronse nuns niveis que non se acadaban desde 2013. Todos os compoñentes destas retencións incrementáronse en 2023 aínda que, como xa se comentou, hai que destacar a forte subida das retencións derivadas dos intereses de contas bancarias, así como o bo comportamento dos dividendos. As retencións por arrendamentos, principalmente de locais, subiron un 6,3%, uns catro puntos por debaixo da taxa rexistrada o ano anterior. Pola súa banda, as retencións derivadas das ganancias patrimoniais procedentes de fondos de investimento caeron un 39,1%, marcando así o nivel mínimo da serie (231 millóns) desde que se introduciron estas retencións no ano 1999.

A segunda maior achega ao crecemento do imposto constituírona as retencións por rendas do capital mobiliario, que medraron un 26,7% grazas á boa marcha dos dividendos e á recuperación dos ingresos por retencións sobre os intereses de contas bancarias.

Os pagamentos fraccionados das empresas persoais tamén tiveron unha contribución positiva ao total dos ingresos do imposto. A recadación por este concepto medrou un 7,6% en 2023. Se se engaden as perdas polas medidas normativas (Cadro 1.5 ), o crecemento sería case do 10 %que é o aumento que se estima para as rendas destas empresas. O seu perfil ao longo do ano foi, como aconteceu con outras variables ligadas ás pemes, de desaceleración tras un bo comezo do ano herdado dos bos resultados que caracterizaron todo o exercicio anterior. En calquera caso, os pagamentos fraccionados, que durante a pandemia e nos anos posteriores estiveron afectados tanto pola situación económica nos sectores onde hai máis presenza de empresas persoais como polas múltiples medidas que intentaron suavizar as súas consecuencias, foron en 2023 case un 40% superiores aos que se contabilizaron no ano 2019.

Os ingresos por retencións sobre arrendamentos, medraron un 6,7%, mostrando un perfil de paulatina desaceleración (iniciaron o ano con crecementos próximos ao 8 %e pechárono cun aumento do 5,5 %). Pola súa banda, os ingresos por retencións sobre ganancias patrimoniais en fondos de investimento reducíronse un 44,7%, caída maior que a observada no imposto reportado, ao trasladarse o bo rexistro reportado en decembro de 2023 á caixa de 2024.

Por último, hai que lembrar que en 2022 rompeuse de novo o que adoitaba ser o patrón habitual da liquidación anual da Asignación á Igrexa Católica. A devandita liquidación adoitábase facer en xaneiro polos saldos pendentes da declaración de dous anos antes. Porén, a correspondente ao exercicio 2021 que debería haberse pago en xaneiro de 2023, adiantouse a decembro de 2022. É por iso que as devolucións por este concepto en 2023 foron uns 230 millóns inferiores ás realizadas un ano antes.

Os ingresos no IRPF aumentaron un 9,9% (fronte ao 15,8% de 2022), máis de dous puntos por debaixo da taxa acadada polos impostos reportados. A principal razón desta diverxencia encóntrase en que estes últimos inclúen a estimación da cota diferencial reportada correspondente ao exercicio 2023, mentres que os ingresos en caixa recollen os ingresos e devolucións correspondentes ao resultado da declaración anual do exercicio 2022. Nesta , aínda que a cota positiva aumentou un 7%, polo crecemento das rendas non suxeitas por completo a retención ou pagamento a conta (rendas inmobiliarias, de actividades empresariais e ganancias patrimoniais), as devolucións rexistraron un notable aumento, superando en case 1.700 millóns as realizadas o ano anterior. En consecuencia, o resultado neto foi uns 500 millóns inferior ao do ano anterior. Detrás deste resultado están as correccións a baíxaa das tarifas autonómicas e o incremento dos mínimos familiares e das deducións tamén no tramo autonómico do imposto, cambios que supuxeron unha perda de ingresos de 1.677 millóns (Cadro 1.5 ). Hai que lembrar que as retencións se calculan cunha tarifa xeral e que calquera cambio nos parámetros de competencia autonómica significa unha diminución das cotas diferenciais positivas ou un aumento das cotas diferenciais negativas.

As retencións por rendas do traballo e actividades económicas medraron un 11%, un 12,6% nas procedentes das AA.PP. e un 10,3% no sector privado (Cadro 2.3 ). A diferenza no comportamento dun e outro sector está determinada polo forte incremento das retencións ligadas ás pensións, que medraron desde marzo preto do 19 %(en febreiro comparábanse cun mes que tivo a última paga de actualización). Ese incremento produciuse incluso a pesar do efecto da rebaixa de tipos nas pensións máis baixas. Ese impacto tamén se notou nas pemes cuxos ingresos por retencións medraron un 7,7% (sen a rebaixa de tipos o crecemento fose do 10,2 %). Nas Grandes Empresas a rebaixa foi menos significativa (Gráfico 2.11), pero suficiente para reducir nun punto o crecemento dos ingresos (medraron un 11,7%, pero sen rebaixa aumentasen un 12,7 %). Por último, nas retencións derivadas dos salarios públicos o incremento en 2023 foi algo superior ao 8 %.