4. O Imposto sobre o Valor Engadido

En 2023 os ingresos polo IVE medraron un moderado 1,6%, ata os 83.909 millóns. O gasto final suxeito medrou un 7,1%, pero o impacto das medidas normativas e de xestión (rebaixa de tipos, pero tamén modificación das condicións na solicitude de adiamentos) provocou que o aumento do gasto non se traducise en maiores ingresos. (Cadro 4.1 ).

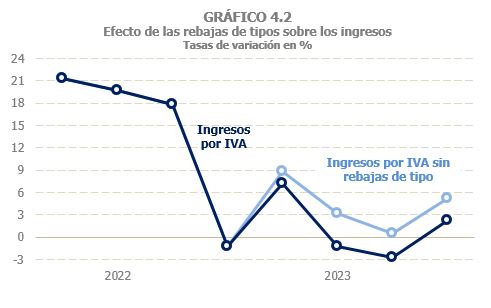

Dous son os trazos principais a destacar na evolución dos ingresos neste imposto en relación con 2022, ano en que os ingresos medraron case un 14%. Dunha parte, o gasto suxeito, aínda que medrou a un ritmo alto comparado coas taxas que se observaban antes de 2020 (entre 2014 e 2019 a media foi do 4,8 %), sufriu unha notable desaceleración con respecto ao ano anterior, relacionada, sobre todo, coa progresiva relaxación das tensións inflacionistas que foran tan agudas en 2022 (Gráfico 4.1). Doutra parte, hai que lembrar que o imposto estivo afectado de forma significativa polas rebaixas de tipos á alimentación básica, as rebaixas adicionais aplicables ao consumo de electricidade nos contratos con potencia contratada inferior a 10 kW e ao consumo de gas natural, ademais da redución do tipo aos produtos de hixiene feminina e anticonceptivos. Estas rebaixas restaron 2.452 millóns aos ingresos (Cadro 1.5 ), agudizando aínda máis o perfil de desaceleración dos ingresos (Gráfico 4.2). Descontando o efecto destes impactos, os ingresos medrasen un 4,6%. Se se descontase ademais a incidencia doutros factores como o cambio na normativa de adiamentos e a existencia de devolucións extraordinarias, que elevaría os ingresos perdidos a máis de 3.000 millóns, o crecemento ascendería ao 5,3 %, máis coherente coa evolución do gasto, e máis se se ten en conta que as rebaixas de tipos teñen un impacto inmediato nos ingresos brutos, pero retardado nas devolucións realizadas.

O gasto final suxeito a IVE pechou o ano cun crecemento do 7,1 %, o que supuxo unha perda de case nove puntos con respecto á taxa estimada para 2022 (Cadro 4.1 ). Parte da ralentización do gasto nominal tivo a súa orixe nas menores subidas de prezos (Gráfico 4.1) que se traduciu nun aumento do deflactor do gasto inferior ao 4 %, fronte ao 8,4% de 2022. Pero tamén se produciu unha moderación no gasto en termos reais, cun crecemento do 3,2 %, case catro puntos menos que o ano anterior, aínda que hai que lembrar que 2022 comparábase co ano 2021 que aínda non recuperara a normalidade en todas as actividades (en media de 2022 e 2023, o crecemento do gasto en termos reais é lixeiramente superior á media do período anterior á pandemia).

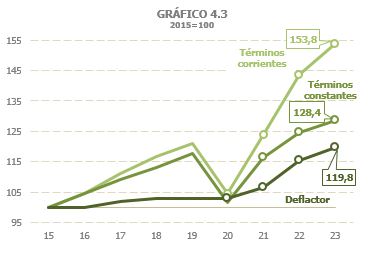

O notable efecto que tivo sobre o gasto nominal o ciclo inflacionario iniciado en 2021 apréciase con claridade no Gráfico 4.3, onde móstrase a evolución do gasto tomando como base o ano 2015. Obsérvase como, ata o ano 2020, as evolucións do gasto en termos correntes e constantes mostraban o mesmo perfil, dada a moderación dos prezos nesa etapa. Así, en 2020 o gasto nominal superaba nun 4,4 %o acadado en 2015, e o gasto en termos constantes era un 1,5% superior ao rexistrado aquel ano. Porén, a partir de 2021, a evolución do gasto nominal distánciase do gasto en termos constantes, de xeito que, mentres que o segundo supera en 2023 nun 28,4 %o importe acadado en 2015, o incremento da primeira escala ata case o 54%.

Hai que lembrar, non obstante, que o impacto dos prezos no gasto non é o mesmo que o que se observa nos ingresos por dúas razóns básicas. A primeira é que non todos os bens e servizos incluídos no gasto concrétanse por igual nos ingresos dados a existencia de tipos moi distintos. Así, o forte crecemento dos prezos en bens ou servizos que están a tipos reducidos afecta directamente ao gasto, pero o seu efecto queda amortecido nos ingresos. A segunda é que nestes anos se puxeron en marcha medidas que rebaixaron os tipos nos produtos con maiores subidas de prezos, de maneira que o seu impacto sobre os ingresos quedou reducido ou, incluso, como é o caso da alimentación básica, anulado.

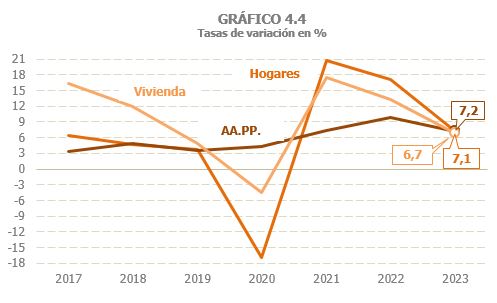

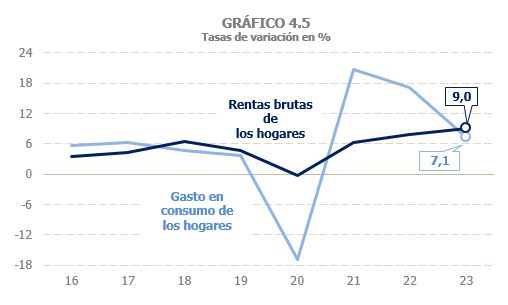

Desde o punto de vista dos compoñentes, o gasto en consumo dos fogares, que é o grupo de gasto con maior peso no total, foi o que rexistrou unha desaceleración máis intensa (7,1% en 2023, 17,2% de 2022), seguido do gasto en compra en vivenda (6,7% fronte a 13,3 %). A suma dos gastos correntes e de capital das Administracións Públicas foi o compoñente cun perfil relativamente máis estable (Gráfico 4.4), situandose no 7,2 %tras o 9,8% de 2022 (Cadro 4.1 ). En 2023 recupérase a concordancia que adoitaba observarse entre as evolucións da renda bruta dos fogares, que medrou un 9% e o seu gasto en consumo (Gráfico 4.5), sintonía que se rompeu en 2020, cando o gasto se viu bruscamente afectado polo confinamento e outras limitacións, sen beneficiarse doutros factores que amortecesen a caída, como foi o caso das rendas brutas dos fogares, favorecidas polo papel compensador que xogaron as rendas de orixe público (salarios, pensións e outras prestacións, entre elas as transferencias derivadas dos ERTE).

Estímase que o tipo efectivo do IVE reduciuse nun 4,4 %(Cadro 4.1 ) como consecuencia dos cambios normativos que afectaron o tipo: a rebaixa de tipos, desde o 1 de xaneiro, na alimentación (ao 0 %nos produtos que tributaban ao tipo superreducido do 4 %e do 10 %ao 5 %en aceites e pastas), a rebaixa de tipo en produtos de hixiene feminina e anticonceptivos (do 10 %ao 4 %) e o mantemento da rebaixa do tipo do IVE en electricidade, gas natural, a madeira e os pellets (do 10 %ao 5 %desde mediados de 2022).

O Cadro 8.7 recolle a descomposición do gasto suxeito por tipos (a información correspondente ao exercicio 2023 estará dispoñible a finais de 2024). O peso do gasto a tipo xeral sobre o total do gasto final suxeito mantivose relativamente estable arredor do 57 %no período 2015 a 2019. En 2020 aumentou ata o 58,7%, do mesmo xeito que fixoo, aínda que en menor medida, o peso do gasto a tipo superreducido, todo iso á custa do gasto a tipo reducido, vinculado aos servizos máis afectados polas medidas de confinamento e de limitacións á actividade. En 2021 se revertió parcialmente esa situación, volvendo o gasto a tipo xeral a un peso similar ao previo á pandemia, a pesar da redución do tipo, desde o xeral ao reducido, na electricidade durante a metade do exercicio e no gas desde outubro. En 2022 a porcentaxe do gasto a tipo xeral volveu reducirse ata o 54,3%, ao normalizarse o gasto a tipo reducido e seguir o consumo de electricidade e gas a tipos reducidos (inicialmente ao 10 %e desde xuño ao 5 %). En 2023, aínda cos tipos reducidos para electricidade e gas, o esperable é un mantemento do peso do

gasto a tipo xeral.

O IVE reportado no período medrou un 2,4%, máis de catro puntos e medio por debaixo do gasto suxeito, pola redución do tipo derivado das rebaixas en alimentación, electricidade e gas. Unha taxa similar espérase para o IVE reportado neto (que se diferencia do anterior porque inclúe a variación do saldo que as empresas deixan a compensar dun ano a outro).

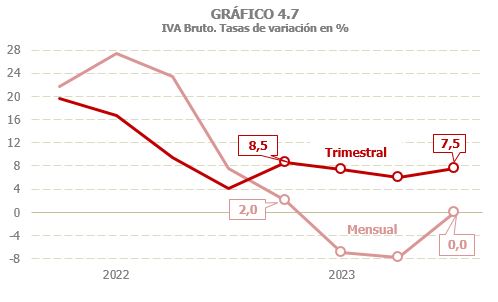

O IVE reportado bruto pechou o ano practicamente ao mesmo nivel do ano previo (Cadro 4.2 ). Tras comezar cun 4 %no primeiro trimestre, na senda de paulatina ralentización iniciada en 2022, caeu arredor dun 3 %nos trimestres centrais e recuperouse ata o 2,5% no tramo final. Nas Grandes Empresas o IVE bruto reduciuse nun 3,3 %mentres que nas pemes se observou un aumento do 7,3 %(Gráfico 4.7). A razón desta diverxencia está na forma en que se concretan as rebaixas de tipos, especialmente as relacionadas coa electricidade e o gas, actividades onde predominan as Grandes Empresas. Nun primeiro momento prodúcese a rebaixa do tipo, reducindose os ingresos brutos destas empresas. Posteriormente nas declaracións trimestrais das pemes eses menores ingresos supoñen un menor IVE soportado e, en consecuencia, aumentan os ingresos nestoutras outras empresas.

Por outra banda, hai que sinalar que en 2023 melloráronse as condicións para a solicitude de adiamentos. Isto fixo que medrasen un 32,4% (algo máis de 1.700 millóns) os importes do IVE bruto non ingresado (por adiamento, recoñecemento de débeda con solicitude de compensación ou imposibilidade de pagamento) e, polo tanto, que o IVE reportado con clave de ingreso reducísese un-1,4%. Para os efectos do IVE reportado é unha simple redistribución entre unhas claves ou outras, pero ten consecuencias na forma en que a devindicación se transforma en caixa ao diferirse no tempo parte dos ingresos que, doutra maneira, ingresásense no exercicio.

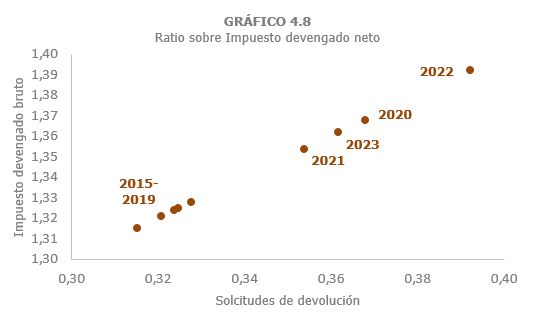

O dispar comportamento que se produciu entre Grandes Empresas e pemes nos ingresos brutos tamén se observou nas solicitudes de devolución, cun descenso das mensuais do 9,3 %e un aumento das anuais do 10,1 %. En total o importe total solicitado diminuíu un 5,7%. Todo iso traduciuse nunha caída das ratios IVE bruto reportado/ IVE neto reportado e solicitudes de devolución/ IVE neto reportado, volvendo aos niveis observados en 2021, tras o máximo rexistrado o ano anterior, consecuencia da intensa subida dos prezos enerxéticos que se trasladou aos custos, provocando un forte aumento das solicitudes de devolución (Gráfico 4.8).

Os ingresos en termos de caixa medraron un 1,6%. Os ingresos brutos permaneceron estables en 2023, igual que o IVE reportado bruto (Cadro 4.2 ), aínda que a desaceleración da recadación procedente das autoliquidacións foi maior que na devindicación, especialmente nas autoliquidacións trimestrais, feito que ten a súa explicación na propia mecánica do imposto, polo paso das últimas devindicacións á caixa do ano seguinte. Así, a práctica totalidade do ingreso do primeiro trimestre de 2023 corresponde a devindicacións de finais de 2022, cun crecemento inferior ás devindicacións do último trimestre de 2023, cuxo ingreso se traslada na súa maior parte ao primeiro trimestre de 2024. Pola contra, a recadación asociada aos adiamentos incrementouse nun 11,9 %, ao recoller parte dos maiores adiamentos solicitados que se ingresaron antes de terminar o exercicio. Estímase que os ingresos diferidos por este cambio e non ingresados en 2023 ascenderon a 285 millóns (Cadro 1.5 ).

As devolucións realizadas de IVE caeron un 3,8% en 2023, que é unha cifra baixa en comparación coa diminución de case o 6% que experimentaron as solicitudes de devolución. A caída debeuse ao descenso das mensuais, que se reduciron nun 6,7 %, mentres que as anuais aumentaron un 6,3%. Os axustes forais tamén diminuíron (-1,8%, incluíndo as devolucións asociadas á importación). O descenso das devolucións mensuais foi consecuencia do menor importe solicitado no exercicio 2023 e da redución das contías procedentes do exercicio anterior (en 2022 mellorouse substancialmente o porcentaxe de devolucións realizadas no mesmo ano da solicitude). Pola súa banda, o aumento das devolucións anuais debeuse ás maiores solicitudes no exercicio 2022, que son as que na súa maioría pagáronse en 2023, e á existencia de devolucións extraordinarias.