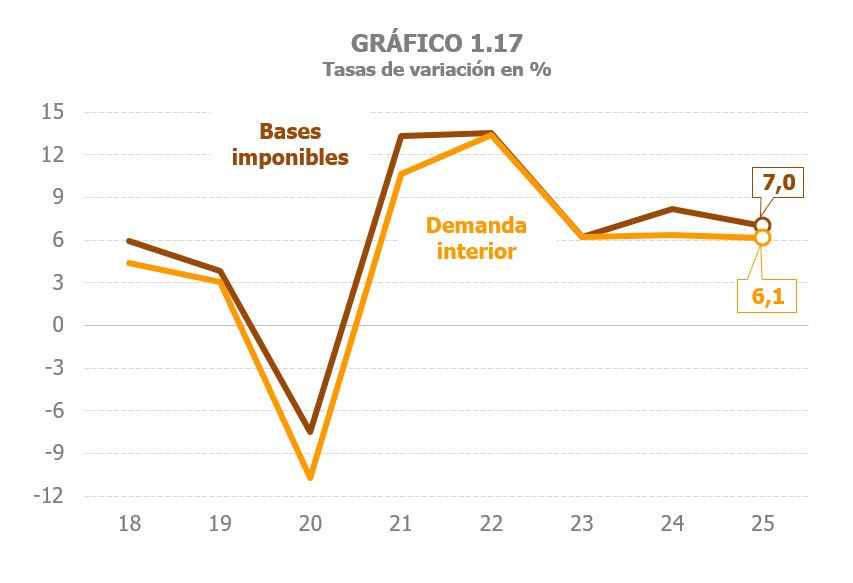

As bases impoñibles

Estímase que a base impoñible agregada dos principais impostos medrou un 7% en 2025, o que supuxo unha moderación de algo máis dun punto con respecto á taxa acadada o ano anterior (Cadro 1.3 ). Enlázanse así tres anos cun incremento medio da base impoñible agregada do 7 %. O mesmo perfil de desaceleración observouse, como se viu, na actividade económica. O crecemento do PIB, tanto en termos reais como en nominais, moderouse en algo menos dun punto con respecto a 2024. Na demanda interior, variable nominal máis relacionada coa evolución da base impoñible agregada que o PIB, tamén se reflectiu ese menor ritmo de avance, aínda que con menor intensidade (o ano pechou cun aumento só tres décima inferior ao de 2024). O Gráfico 1.17 ilustra esa relación entre as bases e a demanda interior estimado pola Contabilidade Nacional.

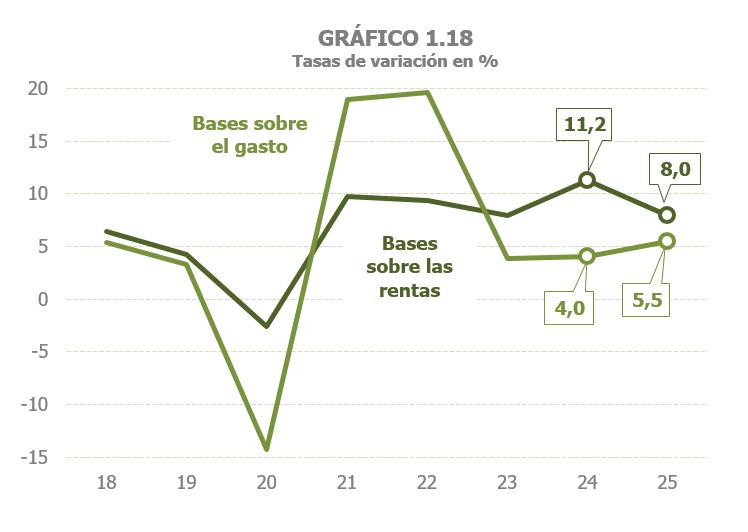

O menor aumento da base impoñible agregada débese ao comportamento das bases asociadas ás rendas, que mostraron unha tendencia á desaceleración, acentuada ao concentrarse en 2024 grandes aumentos das rendas de capital mobiliaria e dos rendementos de actividades económicas.

As rendas brutas dos fogares medraron un 7,2%, 1,7 puntos por debaixo do 8,9 %do ano anterior, mentres que a base impoñible do Imposto sobre Sociedades aumentou un 11,6%, taxa que, aínda sendo elevada, é menor que o 23,1% acadado un ano antes, repunte que estivo motivado por cambios normativos. Como resultado, as bases sobre as rendas aumentaron un 8%, o que supuxo unha perda de máis de tres puntos con respecto ao 11,2 %de 2024. Pola súa banda, as bases asociadas ao gasto medraron un 5,5%, superando nun punto e medio o rexistro do ano previo (Gráfico 1.18). O gasto suxeito a IVE aumentou un 6,1%, fronte ao 5,7% de 2024, grazas ao lixeiro avance do seu compoñente en termos reais e con práctica estabilidade no avance do deflactor . O valor dos consumos suxeitos a II. EE. volveu a taxas positivas, tras dous anos de caídas. O incremento do 1,4 %baseouse nos maiores consumos de carburantes e electricidade e nos maiores prezos dos labores do tabaco e da electricidade, en ambos os dous casos acrecentados por subidas de tipos.

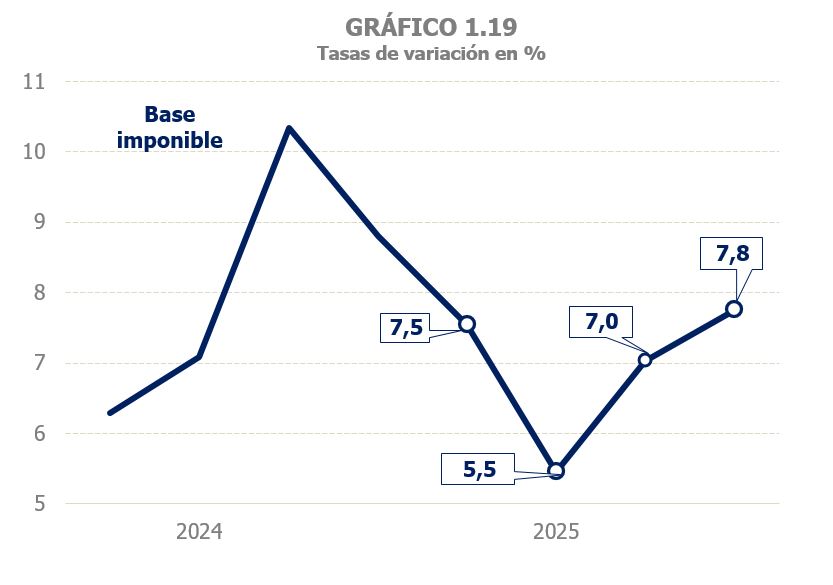

O ano iniciouse cun crecemento da base impoñible agregada cun claro perfil decrecente (Gráfico 1.19). Ata xuño o incremento foi do 6,5 %fronte ao 9,6% do semestre previo, en parte polo forte repunte da base impoñible do Imposto sobre Sociedades na segunda parte de 2024. A partir de mediados de ano, en cambio, as bases repuntaron, de xeito que, entre xullo e decembro, a base aumentou un 7,4%, con estabilidade nas rendas dos fogares e na base impoñible consolidada do imposto sobre Sociedades e maior crecemento no gasto suxeito a IVE.