O medio económico

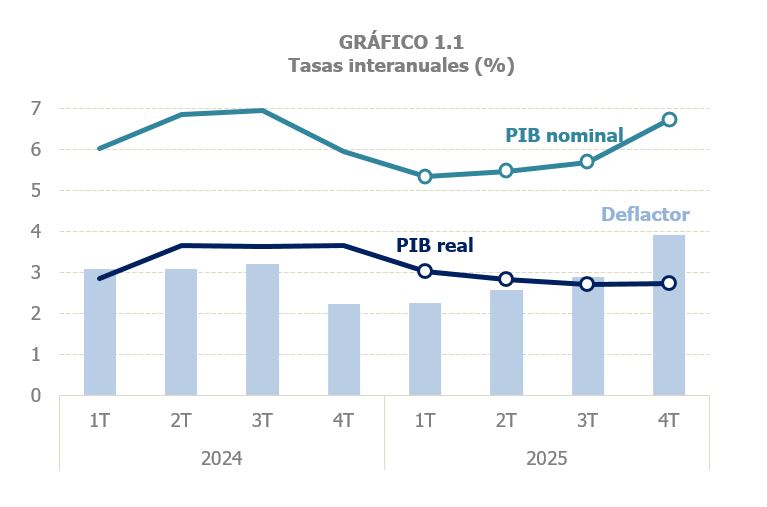

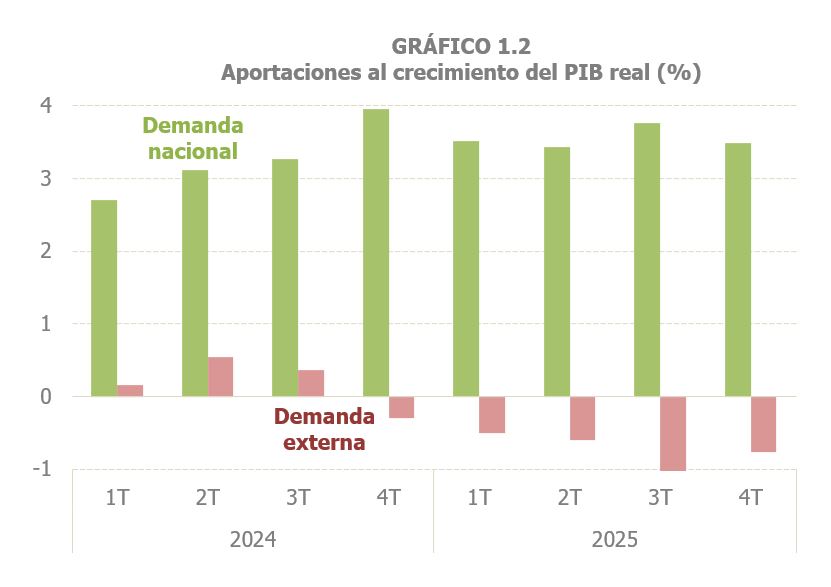

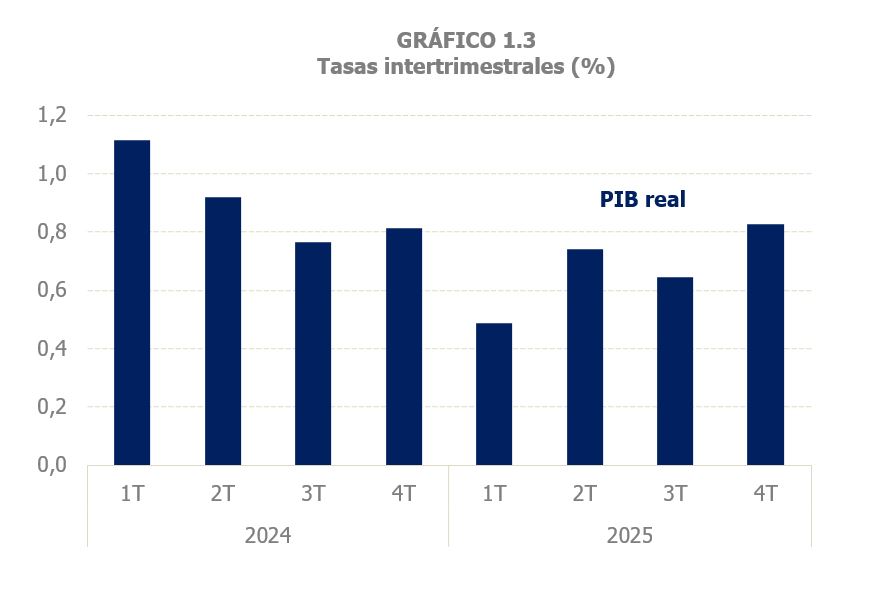

En termos anuais a actividade económica ofreceu un perfil de desaceleración con respecto a 2024. O índice encadeado que mide a evolución do PIB en termos de volume medrou un 2,8% en 2025, sete décimas menos que en 2024 (Cadro 1.1 ). As taxas interanuais fóronse desacelerando paulatinamente, desde o 3,7% do último trimestre de 2024 ata o 2,7% do segundo semestre de 2025 (2,8% do peche do ano, Gráfico 1.1). A crecente debilidade da demanda externa foi a causa do menor crecemento do PIB real segundo avanzaba o ano (Gráfico 1.2). A desaceleración que se observa no ano queda matizada cando se analizan as taxas trimestrais (Gráfico 1.3). O frouxo comezo de ano foise corrixindo co paso dos trimestres, de maneira que no debuxo do ano queda unha pendente á alza que culminou no último trimestre cun crecemento similar ao que se rexistraba a finais de 2024. Como se verá máis adiante, esta mesma tendencia de mellora no último tramo do ano observouse tamén nos indicadores de base fiscal.

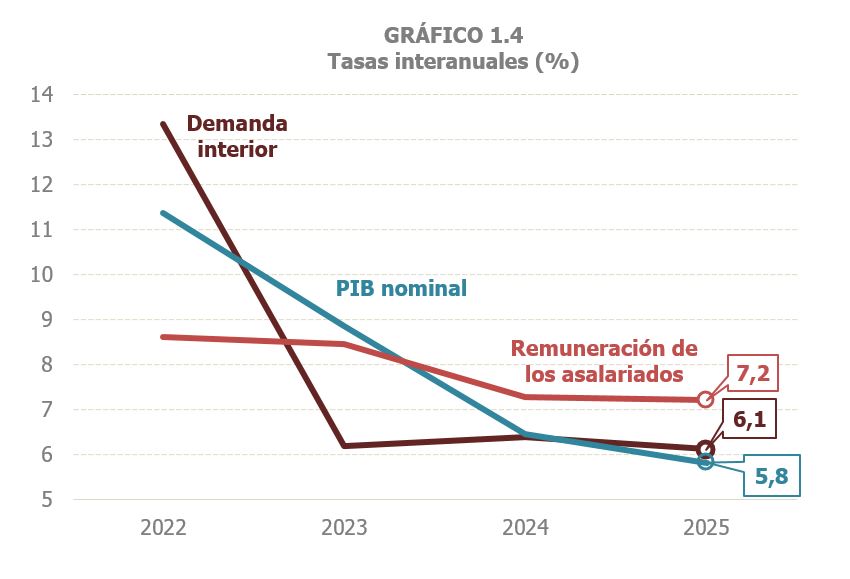

En termos nominais a desaceleración no ano foi similar á experimentada pola actividade real. O resultado foi un crecemento do PIB nominal do 5,8 %en 2025 tras o 6,4% de 2024. Non aconteceu o mesmo coa evolución ao longo do ano, ascendente no caso do PIB nominal (Gráfico 1.1), máis aínda no último trimestre debido ao repunte dos prezos nos meses finais do ano. A desaceleración tamén se apreciou na demanda interior, mellor indicador para os ingresos que o PIB nominal. En 2025 a demanda interior medrou un 6,1%, tres décimas menos que 2024 e unha menos que en 2023, o que dá idea do crecemento intenso e estable que seguiu esta variable despois da recuperación en 2022 tras o impacto do covid (Gráfico 1.4). A remuneración dos asalariados, outra variable que explica mellor os ingresos que o PIB nominal, apenas notou a desaceleración ao medrar un 7,2% en 2025, case o mesmo que en 2024 (7,3 %).

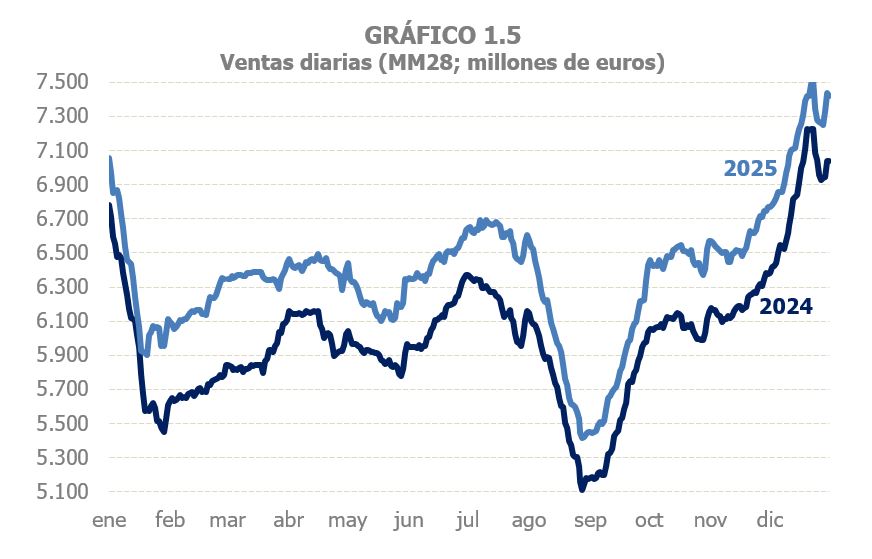

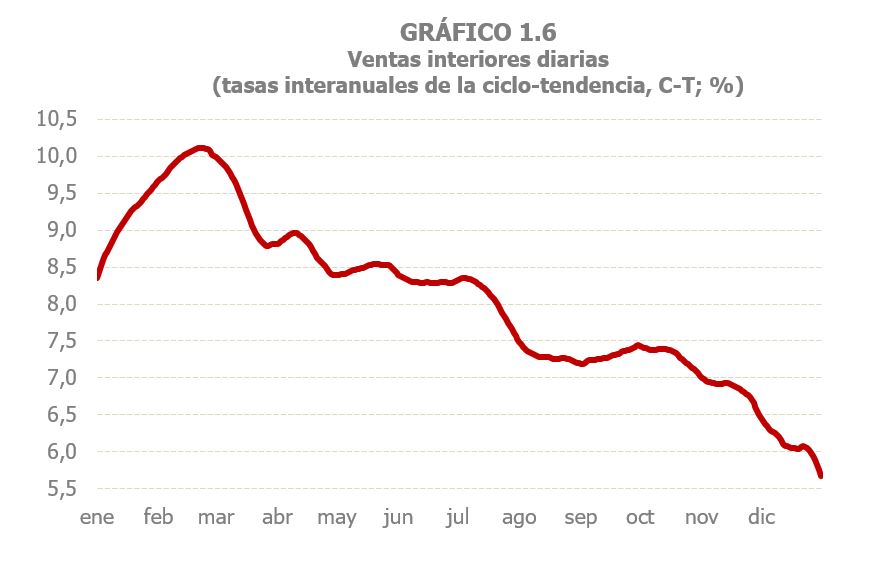

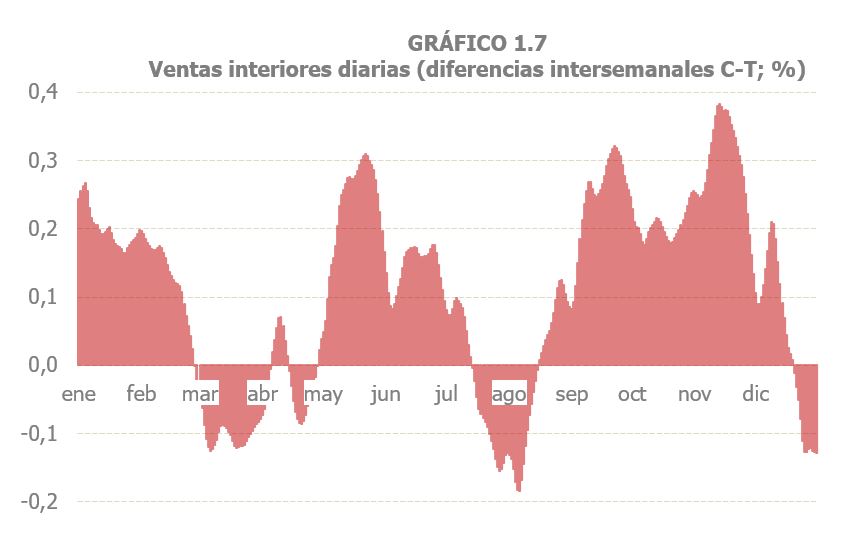

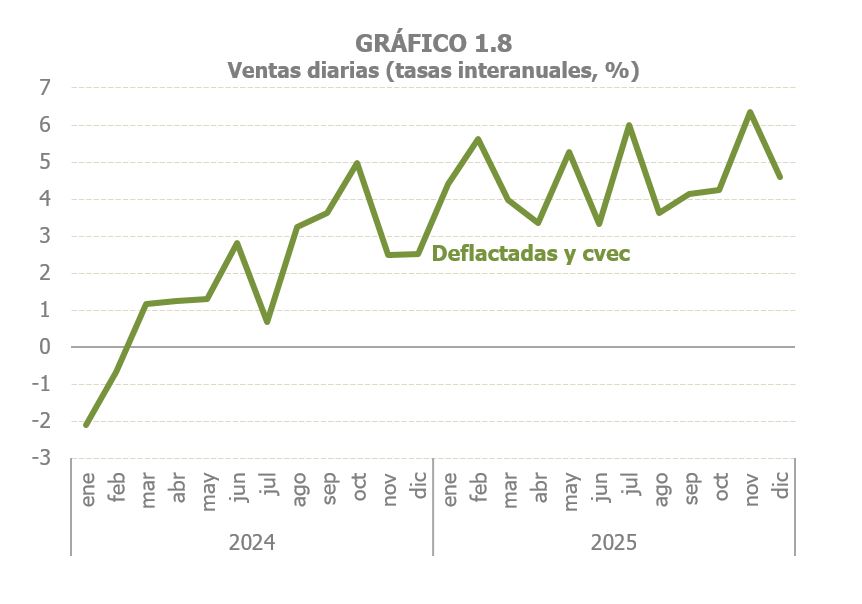

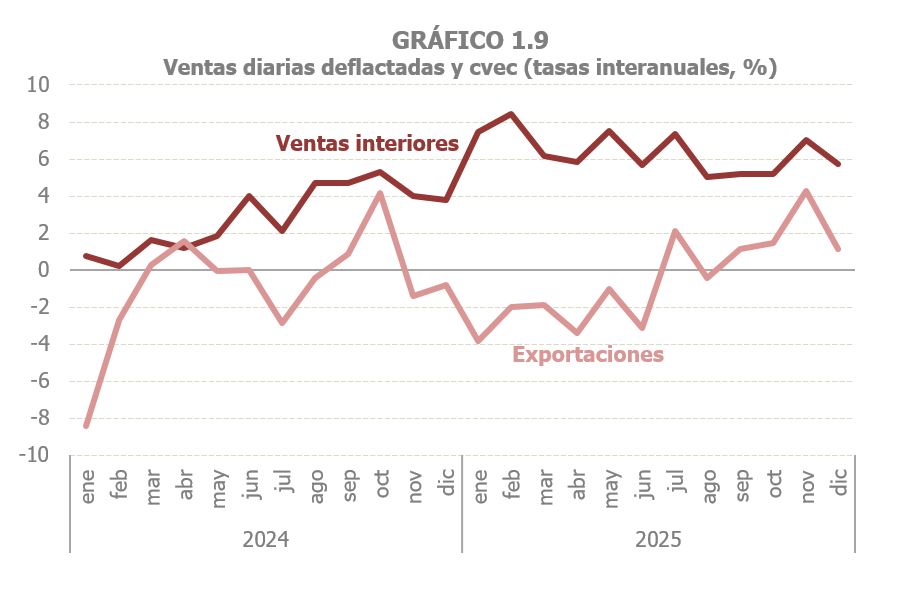

Pola súa banda, os indicadores con orixe na información fiscal tamén deron un sinal de desaceleración ao longo do ano cun repunte nos últimos meses, aínda que no seu conxunto o crecemento en 2025 foi maior que en 2024. As vendas diarias do sistema de Subministración Inmediata de Información (SII) do IVE, medraron a maior ritmo que en 2024, partindo de taxas moi elevadas nos primeiros compases do ano e moderandose progresivamente (Gráfico 1.5). A información que proporcionan estas vendas diarias completouse en 2025 co Flash de Vendas Interiores diarios, indicador que adianta nunha semana os datos de vendas interiores diarios que xa se ofrecían e inclúe ademais unha estimación do compoñente de ciclo tendencia, co obxecto de visualizar mellor a evolución subxacente das vendas e poder contar con indicadores da variación no moi curto prazo (diferenzas interdiarias ou semanais). O Gráfico 1.6 mostra o comportamento que seguiu esta ciclo-tendencia en 2025, con grandes aumentos no comezo do ano que posteriormente se foron moderando. O Gráfico 1.7, coas diferenzas semanais, permite ver en que momentos do ano producíronse avances na actividade. Non obstante, o perfil de desaceleración tan claro que presentan as vendas diarias cambia cando se elimina o impacto dos prezos, en especial os industriais, cuxa variación, como se verá máis tarde, foi moi distinta no comezo e no final do exercicio. É por esta razón que, cando se analizan os datos diarios cunha perspectiva mensual, eliminada a influencia dos prezos e corrixidos dos efectos estacionais e de calendario (cvec), como se fai no Gráfico 1.8, o diagnóstico é distinto: a tendencia defínese mellor por unha pauta de estabilidade co citado repunte no tramo final do ano. E no Gráfico 1.9 pódese comprobar o distinto comportamento das vendas interiores e das exportacións. Nas primeiras obsérvase unha lixeira desaceleración desde comezo de ano, coherente co que foi mostrando o Flash, que se rompe nos últimos meses, en tanto que as exportacións foron corrixindo o seu desempeño desde as perdas da primeira metade do ano ata o crecemento do último trimestre.

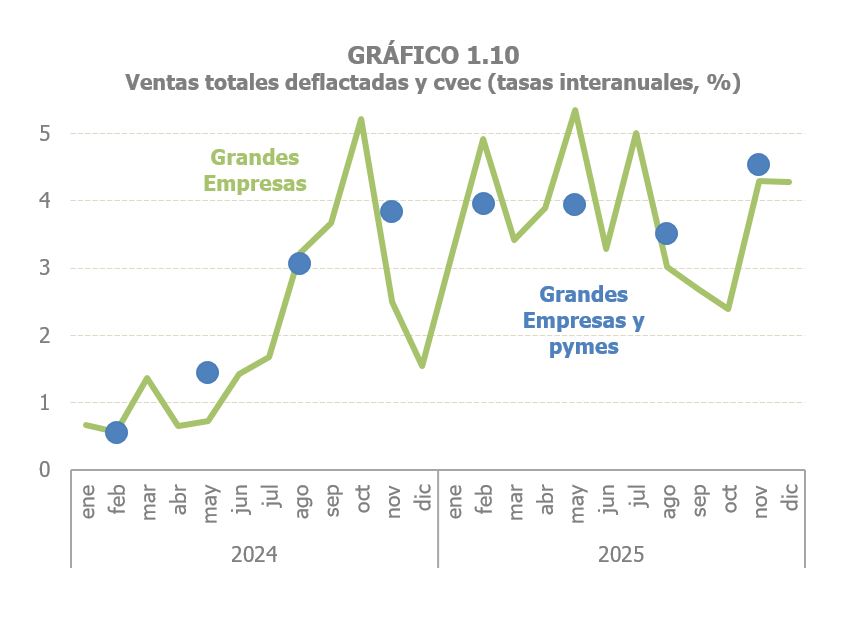

Os mesmos resultados producíronse nas vendas totais das Grandes Empresas e pemes, o indicador que recolle trimestralmente a actividade económica de máis de 1,1 millóns de empresas. No Gráfico 1.10, en azul, pódese ver o crecemento inicial das vendas no medio do 4 %que se foi atenuando ata o último trimestre en que se produce un incremento do 4,5 %; en calquera caso, todas elas taxas moi superiores ás de 2024. O indicador mensual, que só reflicte as vendas das Grandes Empresas, aínda que con irregularidade, tamén reproduciu ese mesmo patrón.

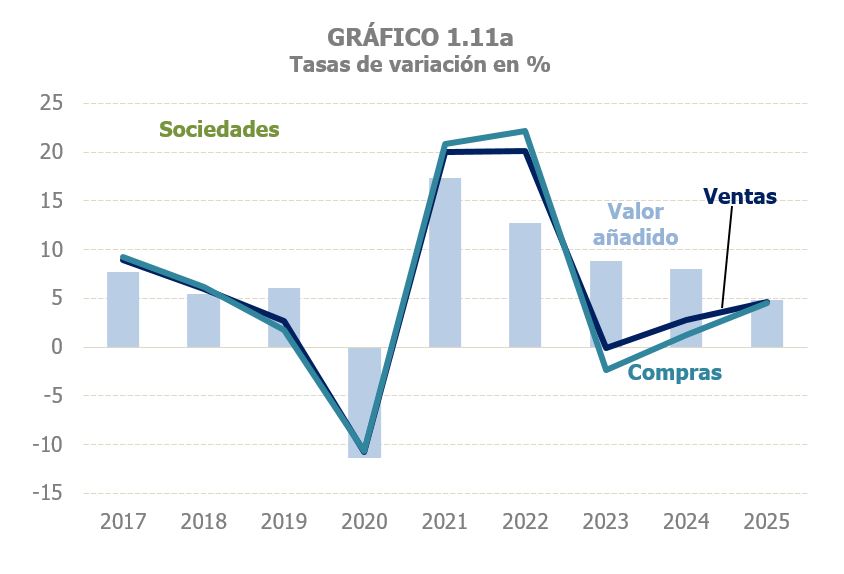

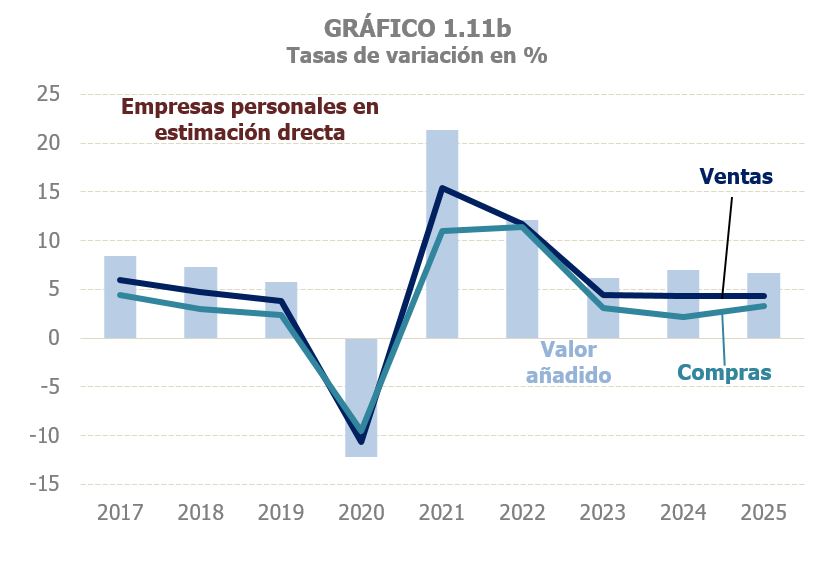

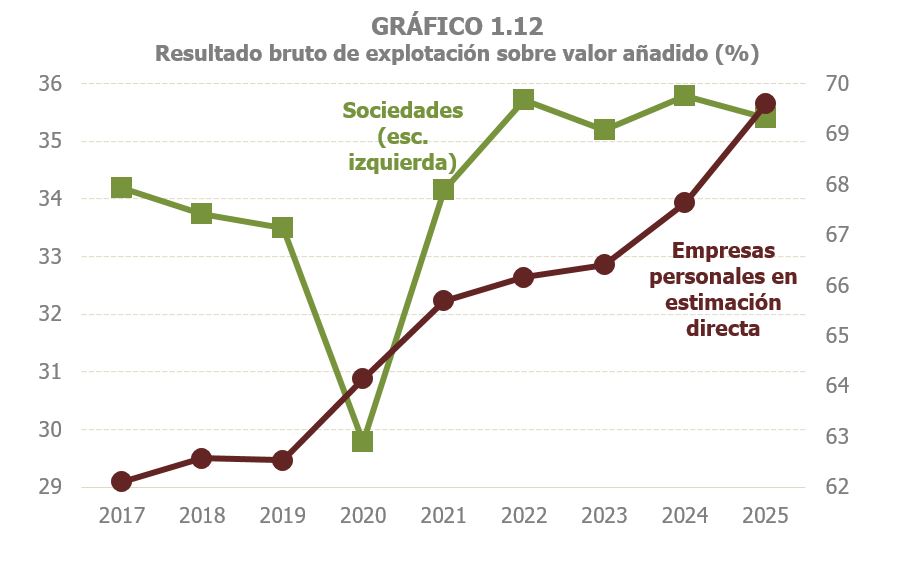

A análise da actividade se completa cos resultados do Observatorio de Marxes Empresariais que engade á información conxuntural procedente das declaracións do IVE e de retencións do traballo, a información máis estrutural das contas de perdas e ganancias do Imposto sobre Sociedades e dos empresarios persoais en estimación directa. Isto permite ver non só as vendas, as compras e os salarios (que xa se teñen na estatística de Grandes Empresas e pemes ), senón tamén o resto de custos e o resultado bruto de explotación que é a aproximación ao ABITDA, un dos indicadores básicos da actividade empresarial. Así, nos Gráficos 1.11 (1.11a sociedades e 1.11b empresas persoais) móstrase a evolución da xeración do valor engadido desde 2017 (no Observatorio tamén se pode encontrar a aproximación trimestral e o detalle sectorial). En 2025 observouse unha moderación no crecemento do valor engadido, máis intenso nas sociedades que nas empresas persoais, a pesar do aumento das vendas analizado anteriormente. Pola súa banda, o Gráfico 1.12 ilustra o reparto do valor engadido entre o gasto de persoal e os beneficios ligados á produción a través da porcentaxe que representa o resultado bruto sobre o valor engadido. En 2025 esa porcentaxe volveu medrar nas empresas persoais, mentres que se reduciu lixeiramente nas sociedades. Non obstante, nestas a porcentaxe está no medio do rexistrado nos últimos anos e moi por riba do que acontecía antes da pandemia.

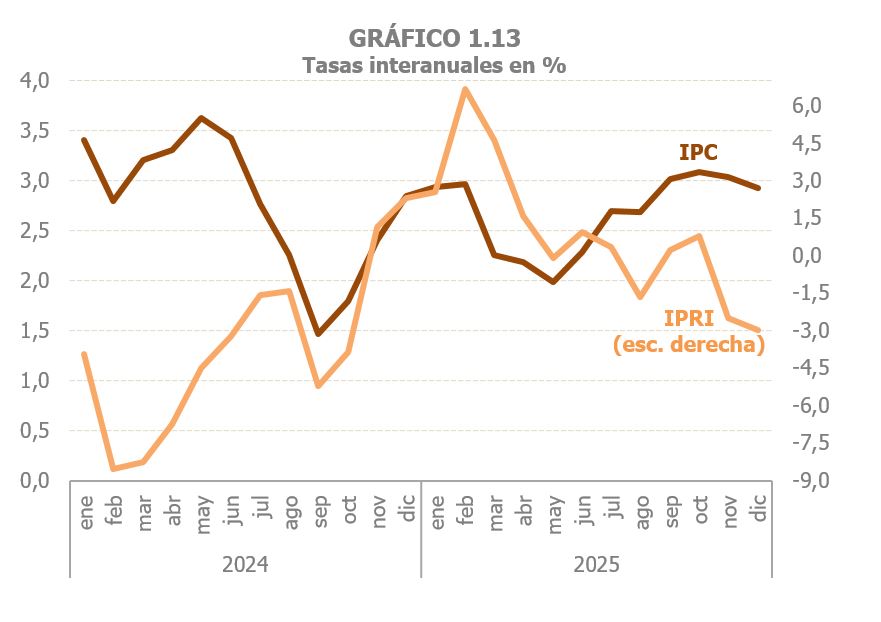

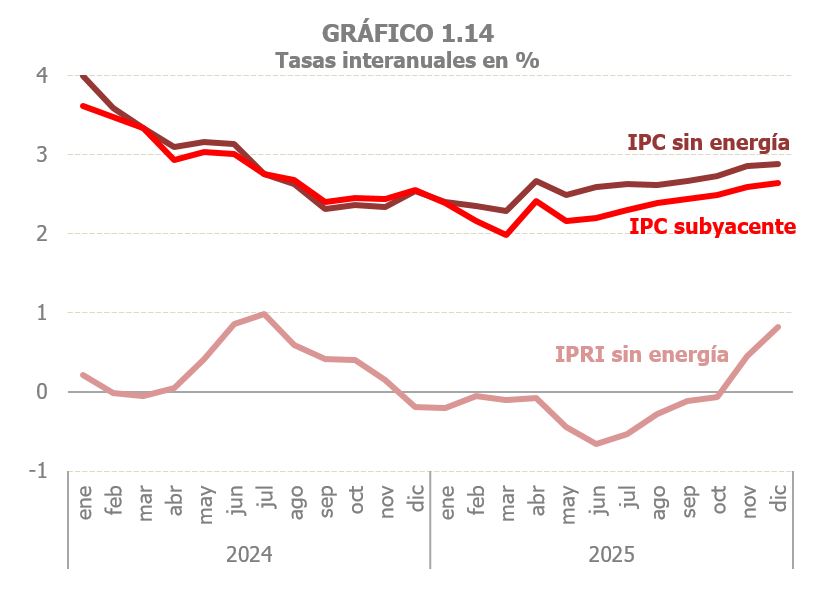

Canto aos prezos, o ano comezou coa continuación do rexermole inflacionario co que finalizou o ano 2024 a causa da subida dos prezos enerxéticos. Transcorridos eses primeiros meses, a inflación nos bens e servizos de consumo (IPC ) moderouse para volver aos niveis de comezos de ano no tramo final do mesmo. Nos prezos de produción industrial (IPRI), porén, a subida continuou atenuandose ata metade de ano con descensos nos prezos no último trimestre, o que explica que, como se viu antes, as vendas en termos nominais mostrasen ese perfil de moderación ao longo de todo o ano. Ambos os dous procesos pódense ver ben no Gráfico 1.13. En termo medio anual, o IPC acabou aumentando un 2,7%, unha décima menos que en 2024, e o IPRI medrou un 0,9% fronte á caída do ano anterior.

O Gráfico 1.14 permite facer a análise illando o impacto do compoñente enerxético. Neste caso obsérvase, por unha parte, a notable influencia dese compoñente na evolución dos índices xerais, incluso xa pasados os anos con maiores turbulencias no sector da enerxía, e, por outra, a tendencia crecente dos prezos ao longo do ano, aínda cando no conxunto do mesmo as taxas de crecemento dos prezos fosen inferiores ás de 2024.

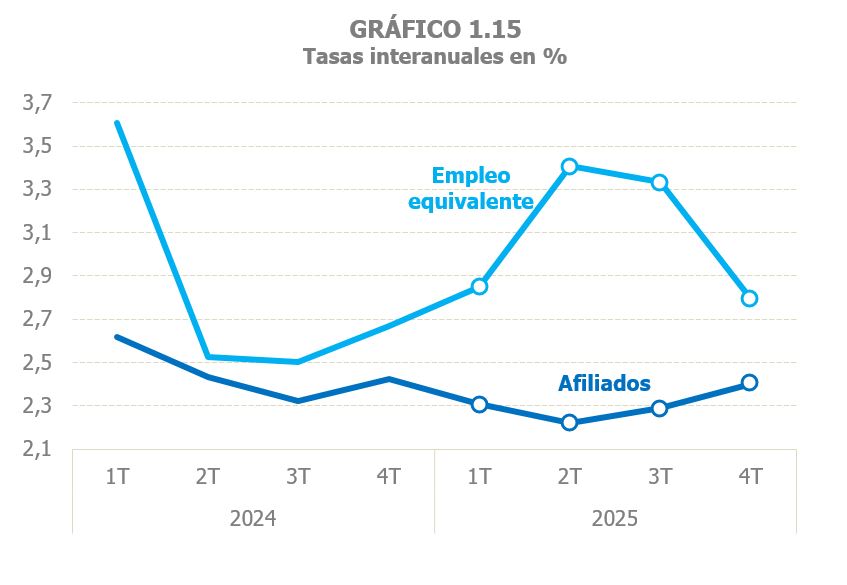

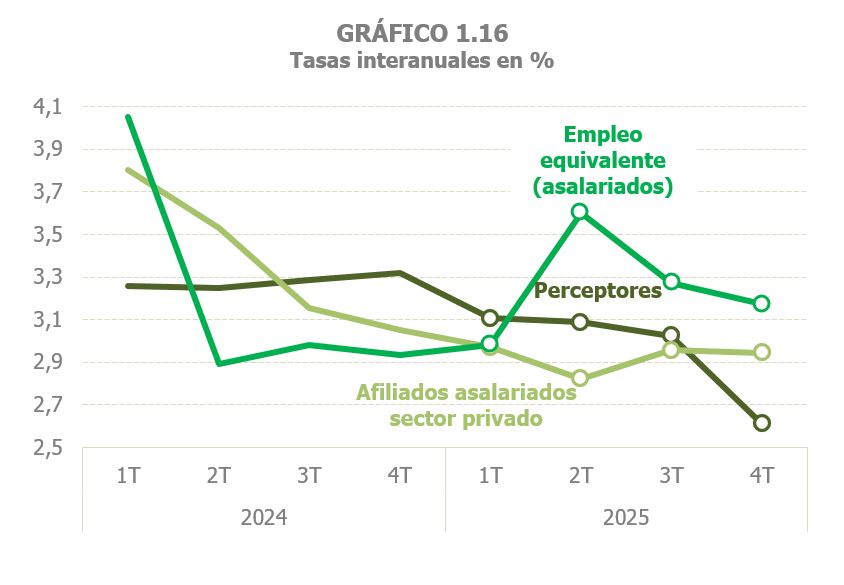

Por último, a evolución en 2025 do mercado de traballo poderíase definir como unha situación de crecemento estable con respecto a 2024. Como adoita acontecer, hai discrepancias entre uns indicadores e outros, aínda que máis no comportamento do emprego dentro do ano que en termos anuais. O Gráfico 1.15 ilustra cal foi o comportamento da ocupación. En termo medio anual o crecemento foi lixeiramente inferior ao de 2024 cando se analiza a afiliación á Seguridade Social (2,3% en 2025, 2,4% previo, Cadro 1.2 ), cunha tendencia alcista na segunda parte do ano, mentres que aumentou de forma moderada (do 2,8 %ao 3,1 %) se se olla o emprego equivalente a tempo completo da Contabilidade Nacional que é unha medida que sintetiza a evolución de emprego, horas e xornada media. Ao longo do ano a evolución da afiliación mantivo unha certa coherencia coa traxectoria da actividade, especialmente nos meses finais. No emprego asalariado da Contabilidade Nacional (Gráfico 1.16) observouse unha lixeira aceleración (unha décima no conxunto do ano), mentres que os afiliados asalariados do sector privado mostraron un perfil de moderación, pasando do 3,4 %de 2024 ao 2,9 %de 2025.