Os impostos reportados e os ingresos tributarios

Os impostos reportados medraron un 10,2% en 2025 (Cadro 1.4 ), taxa similar á da suma dos principais impostos (10,1%, Cadro 1.3 ). O incremento do 10,2 %supón unha desaceleración superior a tres puntos con respecto ao 13,4 %de 2024. A ralentización é un punto menor para os impostos reportados sen as cotas diferenciais estimadas de IRPF e Sociedades (10,8% en 2024 e 8,7% en 2025). O crecemento dos impostos reportados debeuse ao aumento do 7 %das bases e do 2,9 %do tipo medio.

O incremento dos ingresos tributarios foi lixeiramente superior ao dos impostos reportados, un 10,4%. O crecemento dos ingresos en 2025 explícase polo aumento das bases impoñibles e o impacto positivo dos cambios normativos e de xestión, que se cifra en 7.820 millóns (no Cadro 1.5 pódese encontrar o detalle), o que supuxo 2,7 puntos de crecemento da recadación. O efecto total inclúe un impacto negativo de 2.978 millóns por ingresos e devolucións extraordinarias, e un positivo de 10.798 millóns, produto, sobre todo, das medidas no Imposto sobre Sociedades, da recuperación dos tipos no IVE e nos impostos sobre a electricidade, dos novos impostos (sobre o Margen de Intereses e Comisións de Determinadas Entidades Financeiras e sobre os Líquidos para Cigarros Electrónicos) e da subida do tipo no Imposto sobre Labores do Tabaco.

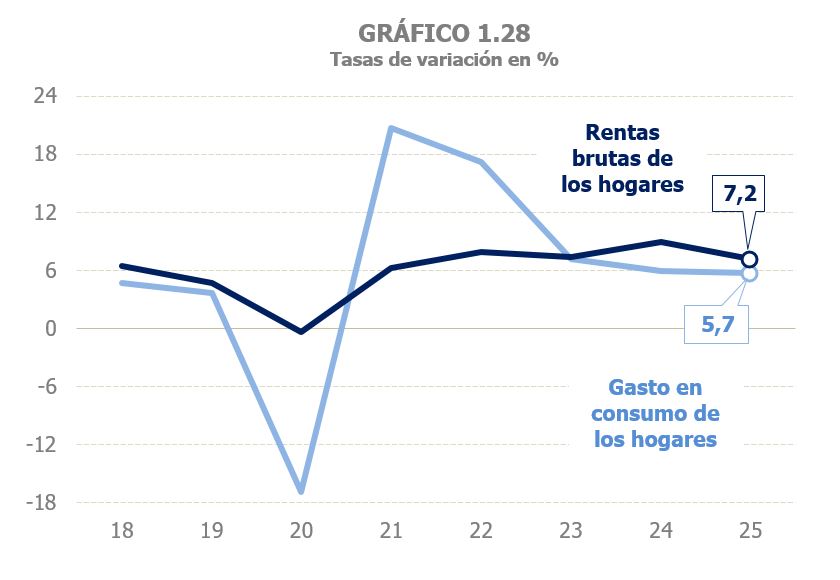

Analizando a evolución de bases e ingresos por figuras, no IRPF as rendas brutas dos fogares aumentaron en 2025 un 7,2%, perdendo case dous puntos con respecto ao 8,9 %acadado en 2024, pero enlazando xa catro anos cun incremento medio do 7,9 %(Cadro 2.1 ).

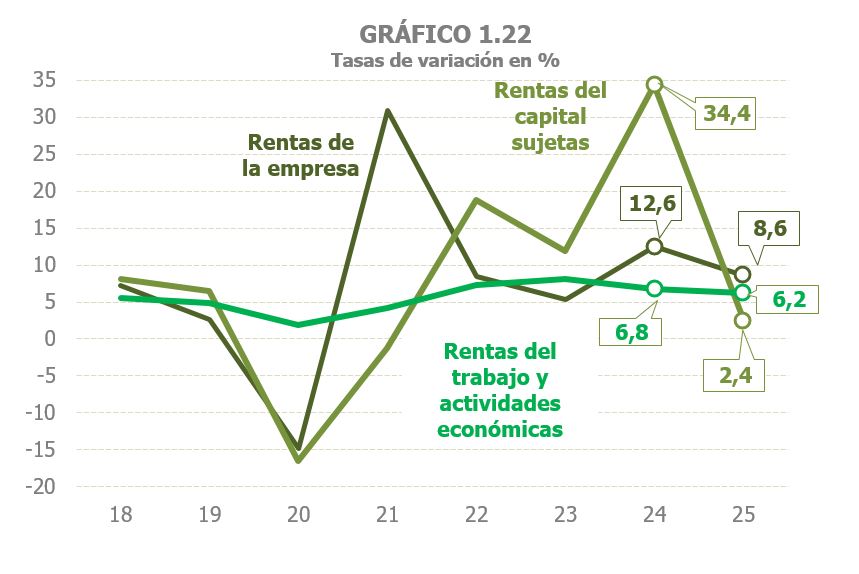

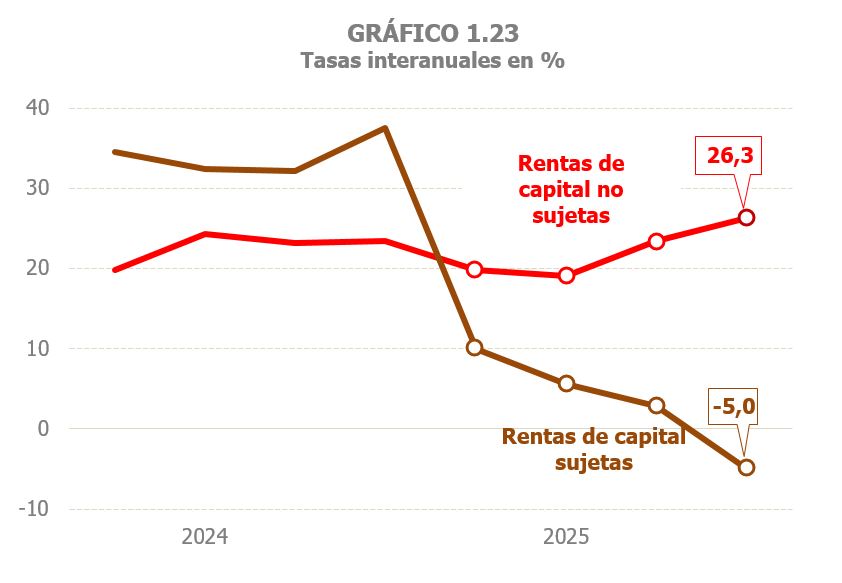

A perda de ton afectou todos os compoñentes das rendas suxeitas a retencións e pagamentos a conta, sendo especialmente acusada nas rendas suxeitas de capital (Gráfico 1.22), tras o forte dinamismo mostrado en 2024 polo pulo recibido entón das rendas de capital mobiliaria e dos fondos de investimento. Pola contra, espérase que as rendas de capital non suxeitas sigan medrando con forza, por riba do 22 %(Gráfico 1.23), impulsadas polo avance das ganancias patrimoniais non suxeitas, grazas á positiva evolución da venda de inmobles e da cotización de accións. Tamén se prevé unha menor ralentización das rendas de arrendamento non suxeitas (9,5% en 2025, 10,6% anterior), vinculadas principalmente ao arrendamento de vivenda.

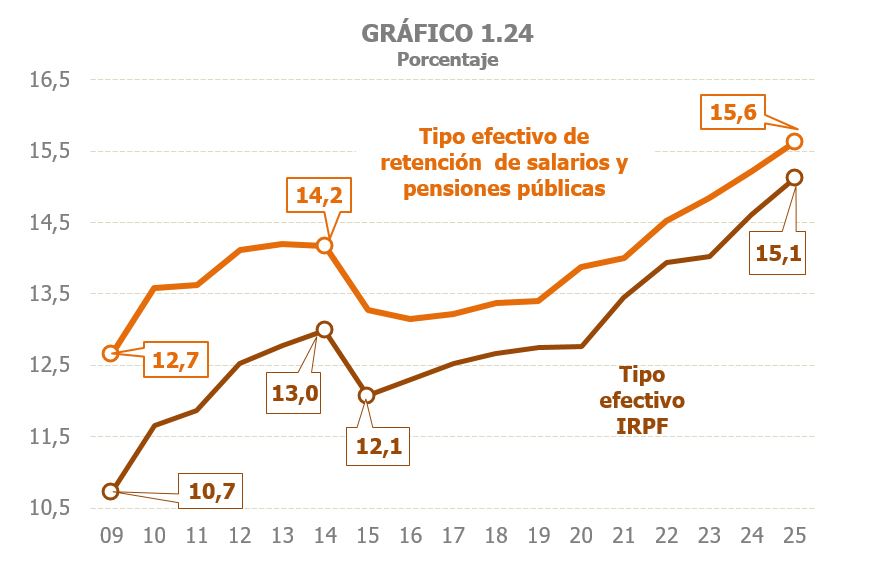

O IRPF reportado volveu mostrar un avance notable en 2025, un 10,9%, encadeando xa cinco anos de incrementos elevados, superando o 11% de taxa media, consecuencia do bo comportamento das rendas e da subida do tipo efectivo, que se incrementou un 3,5% en media anual entre 2021 e 2025. A súa evolución está claramente condicionada pola do tipo efectivo sobre os salarios e pensións públicas (Gráfico 1.24), que tamén medrou de forma notable nos últimos anos, empurrado polo aumento das rendas medias. Sen a cota diferencial, o IRPF reportado incrementouse un 8,4% en 2025, resultado do aumento das bases do 7,2 %e do tipo efectivo do 1,1 %(Cadro 2.1 ).

Os ingresos polo IRPF aumentaron en 2025 un 10,1%, taxa elevada a pesar de estar negativamente afectada polos cambios normativos e de xestión que restaron 1.155 millóns á recadación desta figura (Cadro 1.5 ). Os elementos que supuxeron unha maior achega ao crecemento dos ingresos foron as retencións polos rendementos do traballo e o resultado bruto da declaración anual correspondente ao exercicio 2024 e ingresada en 2025.

Como se mencionou, os cambios normativos reduciron os ingresos polo IRPF en 1.155 millóns en 2025. A medida máis relevante foi, sen dúbida, a relacionada coas devolucións aos mutualistas. Estas devolucións extraordinarias, a raíz dunha sentenza no seu favor, xa se estaban pagando en anos anteriores, sobre todo en 2024, pero en 2025 deuse un novo impulso. Pagáronse en total 2.717 millóns fronte aos 551 millóns do ano anterior, de maneira que, en termos diferenciais o impacto negativo foi de 2.166 millóns. O resto das medidas que afectaron ao IRPF, tivo, polo tanto, un efecto positivo por valor de 1.011 millóns. Preto de 600 millóns foron consecuencia das medidas implementadas para paliar os efectos da dana a finais de outubro de 2024, principalmente o adiamento do pagamento do segundo prazo da declaración anual (os contribuíntes da provincia de Valencia puideron ingresar ese segundo prazo de arredor de 300 millóns en febreiro de 2025 en lugar do 5 de novembro de 2024 como fose o normal). Dos 412 millóns restantes as medidas máis salientables son, con impacto positivo, o axuste na cota polos cambios na redución xeral por rendementos do traballo e a modificación da porcentaxe de redución nos arrendamentos para vivenda habitual (pasou do 60 %ao 50 %, aínda que se mantén o 60% para os contratos en vigor, e aumentouse ao 70 %ou ao 90 %para determinados tipos de contratos), e, con impacto negativo, o aumento da dedución por donativos (elevouse a contía do primeiro tramo da base de dedución, aumentouse o porcentaxe de dedución aplicable con carácter xeral e reduciuse o número de exercicios para aplicarse a porcentaxe incrementada) e os cambios introducidos polas CCAA no tramo autonómico (a maior parte por modificacións en tarifa e mínimos, compensadas parcialmente pola desaparición dalgunhas deducións temporais).

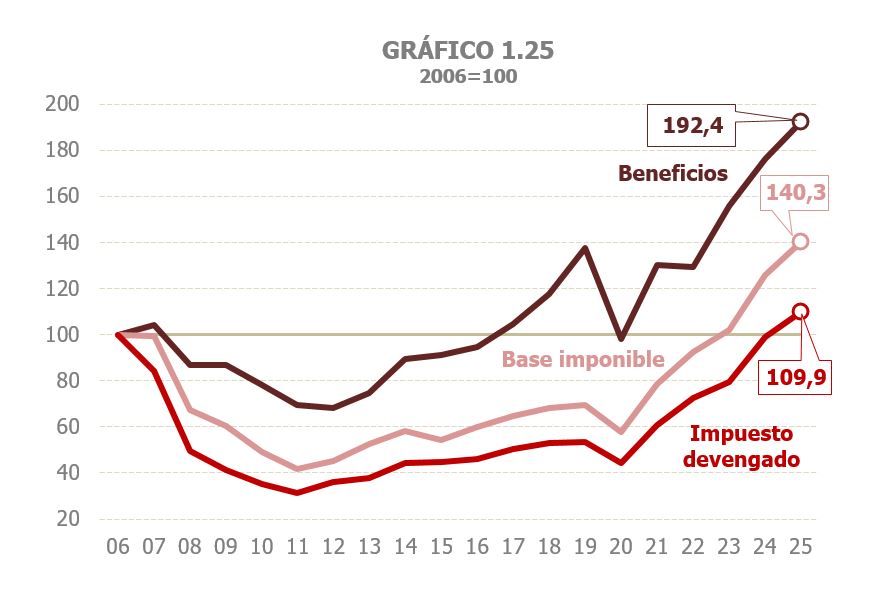

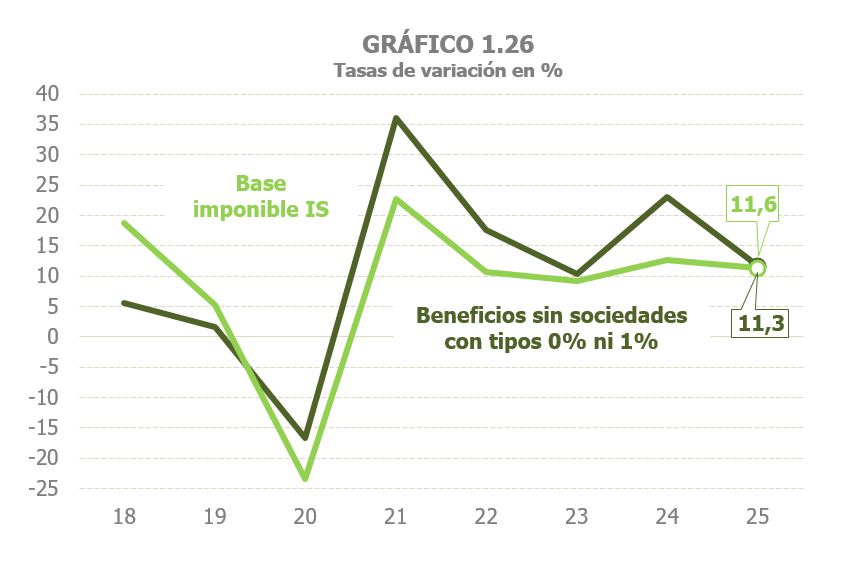

No Imposto sobre Sociedades a base impoñible consolidada medrou un 11,6% (Cadro 3.1 ), encadeando tamén cinco anos de fortes aumentos. Esta positiva evolución da base impoñible fixo que desde 2023 superásese o anterior máximo histórico de 2006, aínda que este resultado non se trasladou por completo ao imposto reportado, que por vez primeira superou en 2025 o nivel acadado ese ano (Gráfico 1.25). A evolución da base impoñible é bastante parella á dos beneficios das sociedades sen incluír as sociedades a tipos 0% e 1%. O cambio en 2021 da regulación por dobre imposición minorou o importe destes axustes nos grupos consolidados, favorecendo un progresivo achegamento da base impoñible a estes beneficios (Gráfico 1.26 e Cadro 8.5 ). Estímase que os beneficios (sen incluír as sociedades a tipos do 0 %e 1 %) medraron en 2025 un 11,3%, por riba do que mostraron os beneficios declarados polas Grandes Empresas e grupos nos seus pagamentos fraccionados (6,1%, Cadro 3.2 ).

Para o Imposto sobre Sociedades reportadas prévése un incremento do 11,2 %en 2025, taxa lixeiramente inferior á da base impoñible, pola mínima redución do tipo efectivo. O bo comportamento do imposto reportado apoíase no aumento dos pagamentos fraccionados e no resultado da declaración anual, para o que espérase un importe neto positivo por vez primeira desde 2010.

Os ingresos polo Imposto sobre Sociedades aumentaron un 8,1% (Cadro 3.1 ), acadando os 42.266 millóns. O aumento está condicionado polos cambios normativos e de xestión, que sumaron 3.641 millóns aos ingresos. Como no IRPF, hai unha parte negativa que se debe a ingresos e devolucións extraordinarias, 713 millóns, dos que 463 millóns proceden da sentenza relativa ao RDL 3/2016 que invalidou as limitacións á compensación de bases negativas e, en consecuencia, xerou menores ingresos e devolucións extraordinarias dos exercicios anteriores non prescritos. En concreto, neste último caso, devolvéronse 1.432 millóns en 2025 e 879 millóns en 2024. Ademais deste impacto, as tres medidas que tiveron un maior efecto foron as contidas na Lei 7/2024, de aplicación na declaración anual de 2024 e nos pagamentos fraccionados de 2025. En primeiro lugar, o límite do 50 %na consolidación de perdas nos grupos. A medida estivo vixente en 2023 con impacto nos pagamentos fraccionados dese ano e, de forma residual, na declaración anual presentada en 2024. Coa aprobación da medida para os exercicios 2024 e 2025, produciuse unha repercusión completa na declaración de 2024, presentada a partir de xullo de 2025 (en termos diferenciais, 1.477 millóns), e nos pagamentos fraccionados dese mesmo ano (1.474 millóns). En segundo lugar, a recuperación dos límites na compensación das bases impoñibles negativas de períodos anteriores para as empresas con cifra de negocios superiores a 20 millóns de euros. En 2023, a consecuencia da sentenza que deixaba sen efecto o RDL 3/2016, estes límites foron os xerais, o que supuxo unha perda de recadación. Coa Lei 7/2024 vólvese á situación previa. Pola forma de estimación do impacto das medidas, esta recuperación trátase como unha reversión da perda do ano anterior e estímase o mesmo importe con distinto signo (1.696 millóns). E, en terceiro lugar, o aumento da porcentaxe aplicable (do 10 %ao 15 %) na minoración da base por reserva de capitalización e a diminución dos prazos de mantemento do incremento dos fondos propios da entidade e de indisponibilidad da reserva. Estímase que esta medida tivo un impacto negativo sobre os ingresos de 324 millóns.

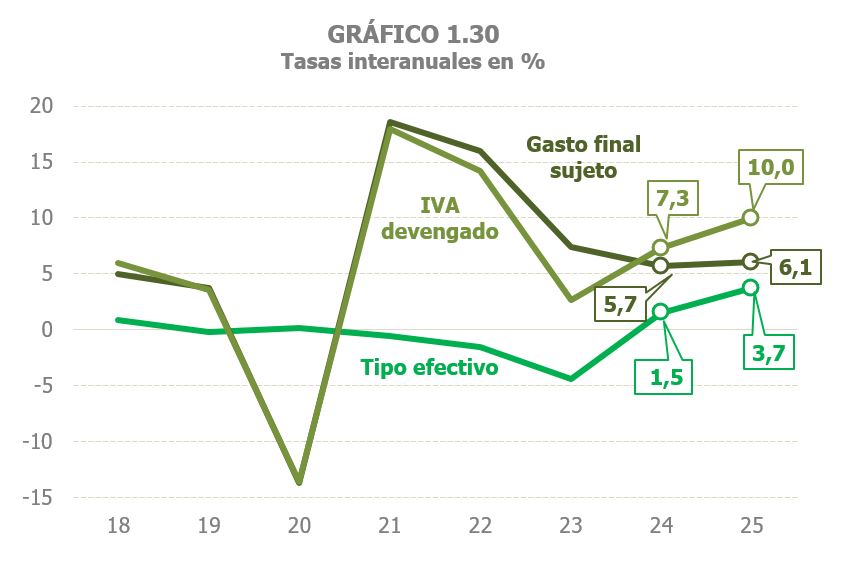

No referente ao IVE, o gasto final suxeito ao imposto medrou un 6,1% (5,7% en 2024, Cadro 4.1 ), cunha moderada aceleración do compoñente real e práctica estabilidade no ritmo de avance do deflactor . O gasto das familias, que é o de maior peso sobre o gasto agregado, tivo un crecemento menor en 2025 (5,7% fronte ao 6% de 2024), cunha ralentización menor á estimada para as rendas brutas das familias (Gráfico 1.28). O maior avance do gasto total debeuse á evolución máis positiva dos seus outros dous compoñentes. Así, o gasto corrente e de capital das Administracións Públicas medrou un 6,9% en 2025 (3,2% en 2024) e o gasto en compra en vivenda un 9,7% (7,4% anterior).

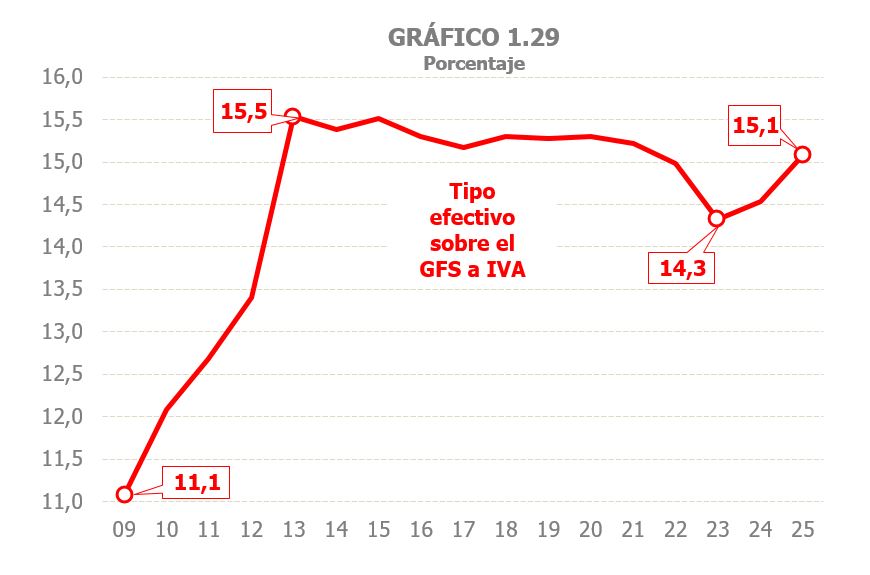

A subida dos tipos sobre os produtos enerxéticos e de alimentación básica implicou un incremento do tipo medio que se estima en 3,7 puntos, de xeito que se recuperou un nivel similar ao que se tiña con anterioridade ás sucesivas rebaixas implantadas desde 2020 (Gráfico 1.29). O IVE reportado no ano aumentou un 10%, impulsado polo aumento de tipos, e superando en case tres puntos a taxa estimada para 2024 pese á moderada aceleración do gasto suxeito (Gráfico 1.30). O IVE reportado neto experimentou un aumento similar.

Os ingresos por IVE medraron un 9,9% en 2025 (7,9% anterior, Cadro 4.2), favorecidos polo incremento de tipos, do mesmo xeito que o IVE reportado. En 2025 no IVE aplicáronse desde o 1 de xaneiro os tipos previos ás distintas medidas que se foran tomando desde mediados de 2021; isto é, o tipo do 21 %sobre a electricidade e o gas natural e o tipo do 4 %nos produtos de alimentación básica.

O retorno a estes tipos foise facendo de maneira progresiva durante 2024, no caso do gas de forma definitiva desde os primeiros meses, no da electricidade de maneira irregular dependendo dos prezos vixentes en cada mes e na alimentación desde outubro cun paso intermedio entre ese mes e decembro (tipos do 2 %e do 7,5 %). Dada, ademais, a diferenza temporal que hai entre o momento da devindicación do imposto e o do ingreso en caixa, o impacto completo da recuperación dos tipos distribúese entre tres anos, 2024, 2025 e 2026. A parte que corresponde a 2025 cífrase en 562 millóns nos produtos enerxéticos (por comparación cos meses iniciais do ano 2024 e por aqueles en que os prezos da electricidade foron altos e, polo tanto, mantivose o tipo reducido) e en 2004 millóns na alimentación (ao comparar os tipos normais de 2025 cos rebaixados da maior parte do ano 2024 e os intermedios do mes de outubro, ingresado en decembro). O impacto total no IVE, incluíndo tamén os ingresos e devolucións extraordinarias e outras medidas menores, foi de 2.223 millóns.

O valor dos consumos suxeitos a Impostos Especiais aumentou un 1,4% tras dous anos de caídas (Cadro 1.3 ). Este cambio de tendencia produciuse polo maior valor dos consumos de compoñentes con gran peso no agregado como son a electricidade (6,1 %) e os labores do tabaco (1,5 %), impulsados polos maiores prezos e só no caso da electricidade por un maior consumo. En sentido contrario movéronse o valor dos consumos de hidrocarburos (-1,9 %), arrastrado pola caída dos prezos (Cadro 9.1 ), e o valor do alcohol e a cervexa, consecuencia dun menor consumo.

En 2025 os ingresos por Impostos Especiais medraron un 4,3% ata os 23.083 millóns, impulsados polo impacto dos cambios normativos. O impacto das medidas en 2025 foi positivo por valor de 831 millóns. Foron tres as medidas que hai que ter en conta. A primeira foi a recuperación completa do tipo no Imposto sobre a Electricidade. A semellanza do ocorrido no IVE, o retorno desde o 0,5% vixente desde setembro de 2021 ata o 5,11% produciuse de forma paulatina en 2024, culminandose a partir de xullo. A comparación de 2025 xa co ano completo co tipo normal e o medio ano de 2024 en que o tipo foi achegandose a ese nivel deu como resultado un impacto de 436 millóns. A segunda medida foi a subida de tipos no Imposto sobre Labores do Tabaco con efectos desde o 1 de xaneiro de 2025. No caso do produto de maior consumo, os cigarros, a subida significou pasar dun tipo fixo de 0,47 euros por paquete a 0,69 euros e dun tipo proporcional do 51 %ao 48,5 %. O impacto estímase en 365 millóns durante os primeiros once meses da medida (o efecto no mes de decembro viuse en xaneiro de 2026). E a terceira foi o novo Imposto sobre os Líquidos para Cigarros Electrónicos que recadou 30 millóns de euros desde os primeiros ingresos que se produciron en abril. Sen os ingresos derivados destes cambios normativos, o aumento dos ingresos por Impostos Especiais reduciríase ata o 0,6%.

A principal figura deste grupo de impostos, o Imposto sobre Hidrocarburos (Cadro 5.5 ), medrou apenas un 0,5% acadando os 12.366 millóns, grazas ao maior consumo (2 %), en particular de gasolinas e gasóleo a tipo reducido e biocarburantes, xa que o de gasóleo de automoción permaneceu case estable e o de gas natural non usado como carburante reduciuse.

Os ingresos no Imposto sobre Labores do Tabaco aumentaron un 6% ata os 7.340 millóns (Cadro 5.6 ) debido á subida de tipos que entrou en vigor o 1 de xaneiro, e a pesar da caída do consumo (-4,5 %) explicada tanto polo aumento de prezos como por un acaparamento previo á subida de tipos a finais de 2024. Pola súa banda, o Imposto sobre os Líquidos para Cigarros Electrónicos recadou no seu primeiro ano 30 millóns.

O Imposto sobre a Electricidade (Cadro 5.7 ) incrementouse un 42,8% ao estar vixente durante todo o exercicio o tipo do 5,11 %que se recuperou en xullo de 2024. O resultado foi unha recadación de 1.587 millóns, superando o máximo histórico de recadación de 2012 (1.507 millóns). Ademais do tipo, tamén contribuíron a este aumento da recadación o maior consumo (3,2 %) e o incremento dos prezos antes de impostos.

Nos impostos sobre o alcohol os ingresos reducíronse un 3,4% arrastrados pola caída dos consumos. No Imposto sobre Alcohol e bebidas derivadas, que grava as bebidas con maior grao alcohólico, o descenso foi maior, do 3,8 %(Cadro 5.2 ), mentres que no Imposto sobre a Cervexa a diminución foi do 2,8 %(Cadro 5.3 ).

Os ingresos do Imposto sobre Envases de Plástico Non Reutilizables ascenderon a 599 millóns, un 4,8% máis que en 2024.

No referente ao resto de figuras, no Imposto sobre a Renda de Non Residentes (Cadro 6.1 ) a recadación medrou en 2025 un 33,8%, encadeando cinco anos consecutivos de crecementos e superando os 5.000 millóns de ingresos. Este forte avance sustentouse tanto na boa marcha dos ingresos por retencións e pagamentos a conta, como na maior recadación asociada á declaración anual, impulsada polo ingreso dunha acta de elevado importe e pola positiva evolución das liquidacións anuais reportadas en 2024 e ingresadas en 2025.

A recadación do resto dos tributos do capítulo I incrementouse de maneira extraordinaria en 2025, ao estar condicionada por dous factores. Dunha parte, a introdución por primeira vez en 2025 do Imposto sobre o Margen de Intereses e Comisións de Determinadas Entidades Financeiras, que achegou 1.423 millóns adicionais á recadación. Este imposto, que substituíu ao Gravame Especial (de carácter non tributario) vixente en 2023 e 2024, está xestionado pola AEAT, pero cedido ás CCAA , aínda que a repercusión sobre os ingresos desta cesión farase patente a partir de 2026. Doutra parte, o Imposto sobre o Valor da Produción da Enerxía Eléctrica tamén contribuíu de forma significativa ao aumento da recadación, ao achegar 924 millóns máis que en 2024 (Cadro 6.2 ), a maioría dos que (807 millóns) débense á plena recuperación do imposto, ao ser 2025 o primeiro exercicio completo en que este imposto se sitúa no seu nivel normal tras a recuperación progresiva en 2024 que seguiu á súa suspensión en 2021.

No resto do capítulo II cómpre mencionar o bo comportamento dos seus dous compoñentes principais, o Imposto sobre Primas de Seguros, que medrou un 7,9% tras o xa forte aumento do 9,1 %en 2024, (Cadro 1.6 e Cadro 6.4 ), e os Impostos sobre Tráfico Exterior que aumentaron un 13,3% tras dous anos de descensos (Cadro 6.3 ). Tamén foi moi positiva a evolución do Imposto sobre Transaccións Financeiras, que medrou un 36,5%, achegado máis de 90 millóns adicionais á recadación. Pola súa banda, o Imposto sobre Determinados Servizos Dixitais incrementouse nun 9,2 %.

No capítulo III de Taxas e outros ingresos (Cadro 1.6 e Cadro 6.6 ) os ingresos medraron un 7% (141 millóns máis que en 2024). Nas taxas, todo o incremento concentrouse no Canon polo aproveitamento de augas continentais (182 millóns máis que en 2024). Este feito compensou a perda ingresos pola Taxa sobre o Dominio Público Radioeléctrico (máis de 100 millóns menos) derivada dun conflito legal coa administración por parte dalgúns operadores.