2. O Imposto sobre a Renda das Persoas Físicas

En 2025 os ingresos polo IRPF sumaron 142.466 millóns, o que implicou un aumento do 10,1 %, taxa que supera en dous puntos e medio o 7,6% acadado en 2024. De non estar afectado negativamente polos impactos asociados aos cambios normativos e de xestión, que restaron 1.155 millóns á recadación, o incremento fose dun 11 %, aumento similar ao do imposto reportado, que se deriva dun crecemento das bases do 7,2 %e do tipo medio do 3,5 %. O feito de que os ingresos en 2025 medrasen a un ritmo maior que en 2024, a pesar de que tanto as rendas coma o tipo medio medrasen a taxas máis baixas que un ano antes se debe a dous factores: dunha parte en 2025 ingresouse o resultado da declaración anual de 2024, que tivo un incremento notable (un 26 %); doutra parte está a incidencia dos mencionados impactos normativos e de xestión, que en 2024 tiveron un efecto negativo na recadación de case tres veces maior ao de 2025.

As rendas brutas dos fogares medraron un 7,2% en 2025, case dous puntos por debaixo do 8,9 %de 2024, pero enlazando xa catro anos cun incremento medio do 7,9 %(Cadro 2.1 ). As rendas asociadas ás ganancias patrimoniais non suxeitas a retención mantiveron un forte dinamismo en 2025, pero o resto das fontes de renda moderaron o seu crecemento, sendo a desaceleración especialmente intensa nas rendas vinculadas ao capital mobiliario, tras os fortes incrementos acadados os anos previos impulsados pola evolución dos tipos de xuro. Sen estas rendas, a desaceleración das rendas dos fogares sería de tan só seis décimas.

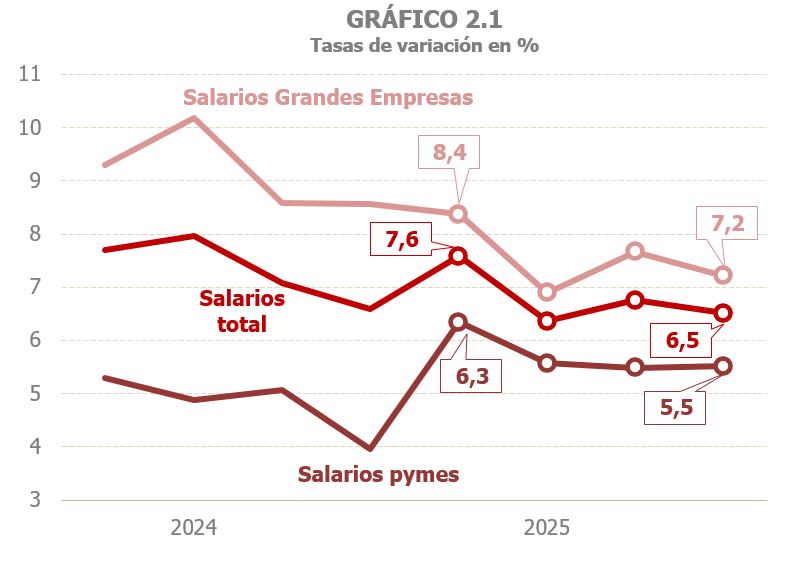

As rendas do traballo, que representan máis do 82 %das rendas dos fogares, medraron un 6,2% en 2025, desacelerándose por segundo ano consecutivo (8,1% en 2023, 6,8% en 2024) en liña co comportamento do emprego e das retribucións medias. Aínda así, hai que sinalar que o crecemento destas rendas supera en máis dun punto o incremento medio dos últimos dez anos. Seus dous principais compoñentes, salarios e pensións, que en conxunto supoñen máis do 93 %das rendas do traballo, moderaron os seus avances en 2025. Os salarios medraron un 6,1% e as pensións públicas un 5,9%, en ambos os dous casos oito décimas menos que o ano anterior, polo menor incremento das retribucións e pensións medias (Cadro 2.2 ). No sector privado, a retribución salarial media pasou de incrementos de cerca do 5 %en 2024 a aumentos menores do 4 %en 2025. Neste sector, a desaceleración da masa salarial concentrouse nas Grandes Empresas, perdendo 1,7 puntos con respecto ao ano anterior, a pesar do cal pecharon o ano cun incremento anual do 7,5 %. O avance da masa salarial nas pemes foi menor que nas Grandes Empresas, un 5,7%, pero neste caso cun perfil de mellora anual, xa que superaron en case un punto a taxa observada en 2024. En suma, a masa salarial do sector privado aumentou un 6,8% en 2025 (7,3% en 2024), con menores incrementos na parte final do ano (Gráfico 2.1).

A desaceleración da masa de salarios do sector público foi máis intensa que no sector privado, pasando do 5,6 %de 2024 ao 4 %de 2025, polo menor aumento do emprego (0,6% de 2025 fronte ao do 2,1 %do ano anterior), mentres que a retribución media mantivo un incremento do 3,4 %grazas á actualización salarial dos empregados públicos que tivo lugar en decembro (Gráfico 2.2).

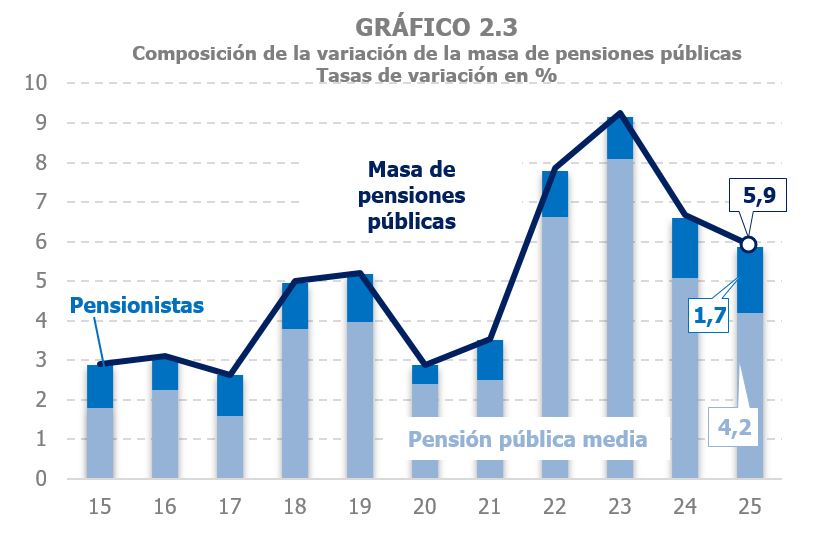

A masa de pensións públicas medrou un 5,9%, cun aumento do 1,7 %do número de pensionistas, que mantén unha evolución crecente, e un incremento da pensión pública media do 4,2 %, arredor dun punto por debaixo da taxa acadada en 2024 (Gráfico 2.3). As pensións privadas volveron incrementarse, este ano con máis forza, aínda que o seu peso sobre a masa total de pensións segue sendo reducido (un 3,6% fronte ao 8% que representaban no período 1995-2010, ano a partir do que foron perdendo importancia).

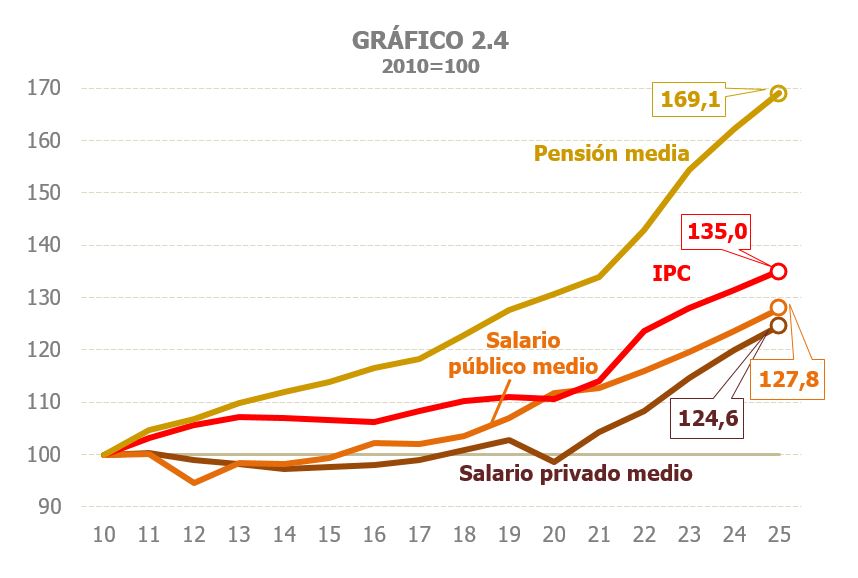

No Gráfico 2.4 compáranse as evolucións das retribucións salariais medias privadas e públicas, das pensións medias e dos prezos de consumo (IPC ) desde 2010. No caso dos salarios as subidas salariais non foron suficientes para compensar o incremento dos prezos, mentres que no caso das pensións públicas medias a súa evolución supera a do índice de prezos.

No aumento da pensión media interveu non só a actualización anual, senón tamén o impacto á alza que tiveron os maiores incrementos nas pensións máis baixas e o maior nivel das novas pensións que se dan de alta no sistema fronte ás que xa estaban no mesmo. Cómpre destacar, por outra banda, que nos últimos anos os incrementos das retribucións medias no sector privado foron maiores que no público, de xeito que se foi pechando a brecha aberta entre ambos os dous en 2020.

Por último, en 2025 as prestacións por desemprego aumentaron por terceiro ano consecutivo, e fixérono a un ritmo lixeiramente superior ao de 2024 (4,7% fronte ao 4,5% anterior), debendose a moderada aceleración ao maior incremento do número de beneficiarios por desemprego (1,4% en 2025, 1% un ano antes), mentres que o aumento da prestación media mantivose por riba do 3 %, aínda que unhas décimas por debaixo da taxa rexistrada en 2024.

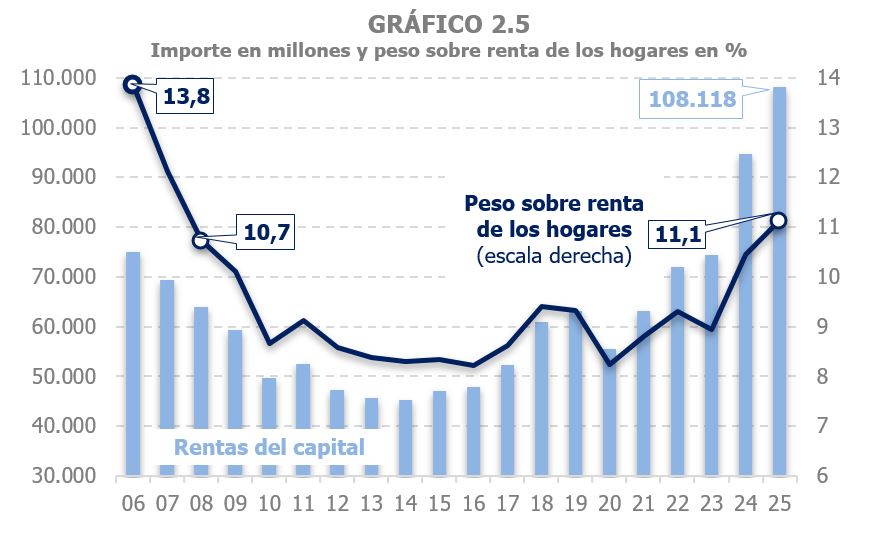

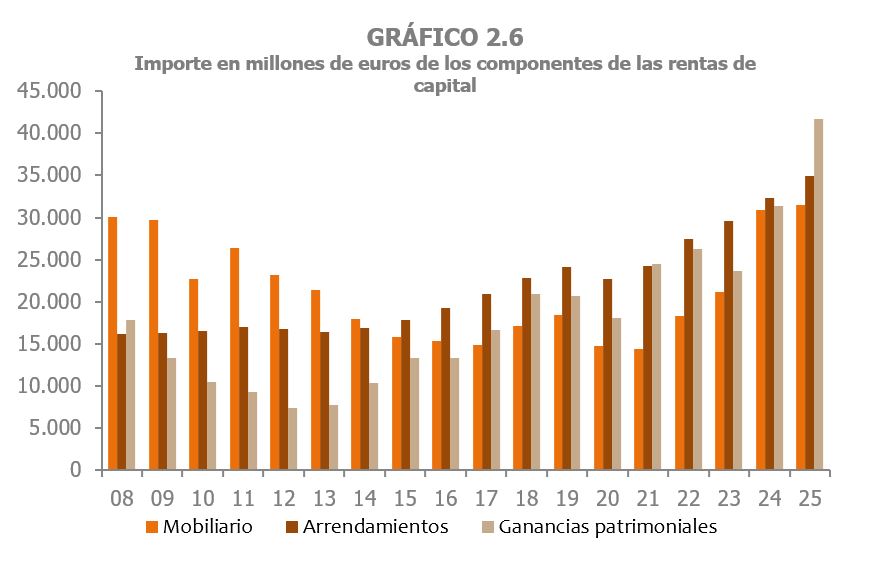

Estímase que o conxunto das rendas de capital dos fogares medrou un 14,2% en 2025, o que supón unha importante desaceleración tras o repunte ata o 27,2% acadado en 2024. Esta evolución é consecuencia da forte ralentización das rendas de capital mobiliaria (2,0% en 2025, 46% en 2024, Cadro 2.1 ). As rendas de capital recuperaron unha representación sobre o total das rendas dos fogares que non se observaba desde 2008, como se pode apreciar no Gráfico 2.5, aínda que non acadaron o máximo histórico de 2006, onde representaban o 13,8%. Detrás desta recuperación está o comportamento que mostraron as rendas de capital nos últimos cinco anos, en que mantiveron un incremento medio do 14,2 %. A composición destas rendas foi evolucionando ao longo dos anos, tal e como se pode ver no Gráfico 2.6. As rendas procedentes do capital mobiliario foron o principal compoñente das rendas de capital das familias ata o ano 2015, ano en que foron as rendas derivadas dos arrendamentos as que pasaron a xogar o papel predominante, mentres ían gañando peso tamén as ganancias patrimoniais.

O intenso dinamismo mostrado polas rendas de capital mobiliario desde 2022, así como o forte incremento das ganancias patrimoniais o pasado ano, fixo que en 2024 as tres fontes de rendas de capital tivesen un peso similar sobre o total. En 2025 o notable aumento esperado de novo para as ganancias patrimoniais fará que sexan estas as que acumulen case o 40% do total das rendas de capital.

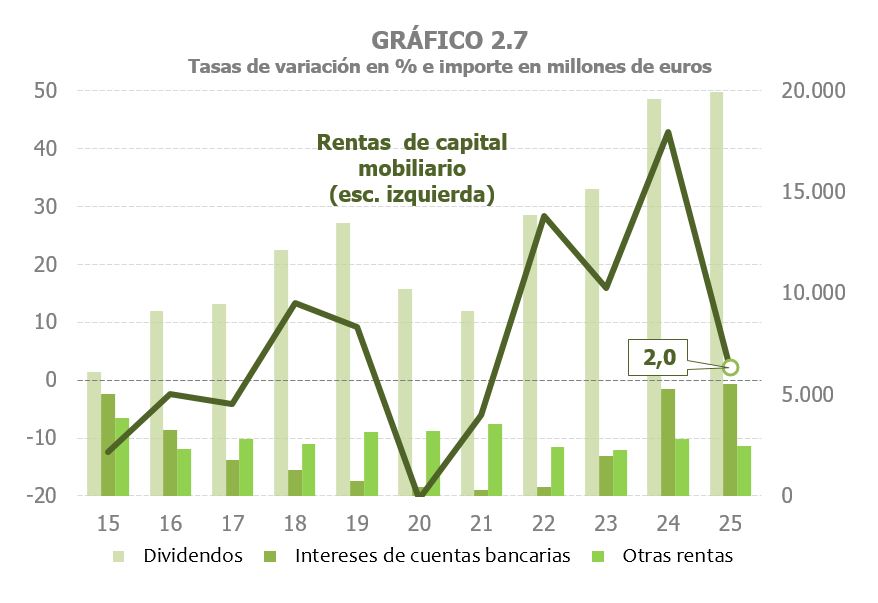

As rendas de capital mobiliario medraron un 2% en 2025, tras os intensos avances dos tres anos previos, en que rexistrou un incremento medio próximo ao 29 %(Cadros 2.1 e 2.4 ). Desde finais de 2022 as rendas por intereses de contas bancarias empezaron a remontar seguindo as subidas de tipos de xuro que se estaban producindo desde un tempo antes. Ese proceso continuou ata acadar o seu nivel máximo ao longo de 2024. Desde entón comezou unha tendencia a baíxaa que, a partir do segundo trimestre de 2025, converteuse en perdas con respecto ás rendas obtidas un ano antes. Pola súa banda, os dividendos, que son desde 2015 o principal compoñente das rendas de capital mobiliaria, tamén moderaron o seu avance en 2025, tras tres anos de intensos aumentos (Gráfico 2.7), ao que se sumou o descenso do resto de rendas de capital mobiliaria.

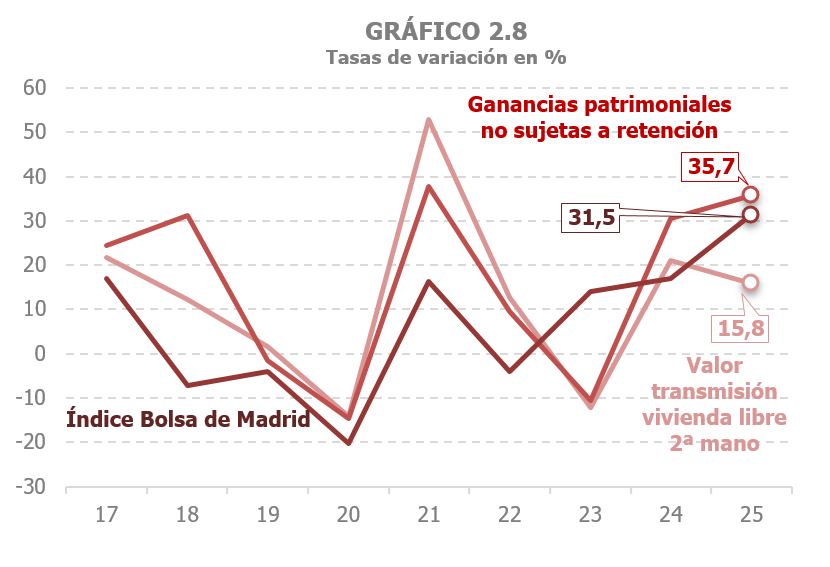

Espérase que as ganancias patrimoniais volvan medrar con forza (32,6% en 2025 tras o 32,8% de 2024) grazas ao pulo das ganancias non suxeitas a retención, xa que as rendas suxeitas ligadas aos fondos de investimento medraron un 4,1% en 2025, moi lonxe do 58 %acadado un ano antes (Cadros 2.1 e 2.6 ). A positiva evolución que se prevé para as ganancias non suxeitas a retención asóciase ao bo comportamento que mostraron tanto a cotización das accións como as vendas de inmobles (Gráfico 2.8).

Pola súa banda, para as rendas derivadas do arrendamento de inmobles espérase un incremento do 7,9 %, taxa elevada pero máis moderada que a observada en 2024 (9,2%, Cadros 2.1 e 2.5 ). Tamén neste caso se prevé un comportamento máis favorable para as rendas non suxeitas a retención (principalmente alugamento de vivenda), en contraste coas rendas suxeitas, vinculadas na súa maior parte ao arrendamento de locais, que en 2025 medraron un 2,9%.

Para finalizar, estímase que as rendas das empresas persoais medraron un 8,6% en 2025. A taxa está catro puntos por debaixo do 12,6 %acadado en 2024, pero significa o mantemento por cuarto ano dun incremento medio do 8,7 %, ritmo que supera en case tres puntos o acadado noutros períodos de expansión destas rendas (entre 2013 e 2019 o crecemento situouse arredor do 5,8 %, Cadro 2.8 ).

O tipo efectivo sobre as rendas brutas dos fogares aumentou un 3,5% en 2025 (4,1% en 2024, Cadro 2.1 e Gráfico 2.9). Sen a cota diferencial a subida sitúase no 1,1 %fronte ao 1,4% de 2024. Como en anos anteriores, a subida do tipo débese ás subidas das retribucións salariais e das pensións medias.

O IRPF reportado medrou un 10,9% en 2025, encadeando así cinco anos de crecementos. Entre 2021 e 2025, a taxa media de incremento é do 11,2 %, froito dun aumento medio das rendas do 7,5 %e do tipo efectivo medio do 3,5 %. Sen a cota diferencial, o IRPF reportado incrementouse un 8,4% en 2025, resultado do aumento das bases do 7,2 %e do tipo efectivo do 1,1 %(Cadro 2.1 ).

Os ingresos no IRPF aumentaron un 10,1% (7,6% en 2024), taxa oito décima inferior á do imposto reportado. A maior parte da discrepancia débese a que este último inclúe a estimación da cota diferencial reportada correspondente ao exercicio 2025, mentres que os ingresos en caixa recollen os ingresos e devolucións correspondentes ao resultado da declaración anual do exercicio 2024. Ademais, as devolucións do resultado da declaración anual inclúen as devolucións extraordinarias realizadas aos mutualistas. Os ingresos sen incluír o resultado da declaración anual aumentaron un 8,6%, taxa máis próxima á dos impostos reportados sen incluír a cota diferencial (8,4 %).

Os ingresos por retencións do traballo e actividades económicas medraron en 2025 un 8,7%, practicamente o mesmo que en 2024 (9,0 %). As rendas do traballo e actividades económicas aumentaron un 6,0% (6,7% o ano anterior), mentres que o tipo medio mantivo un incremento do 2,5 %(Cadro 2.3 e Gráfico 2.10).

No sector privado o crecemento dos ingresos por retencións do traballo e actividades económicas foi do 8,9 %(9,1% en 2024). A desaceleración da masa salarial foi compensada en parte polo maior avance do tipo. O crecemento foi distinto nas Grandes Empresas, onde as retencións medraron un 9,5%, e nas pemes, onde fixérono ao 7,6 %, pero, mentres nas primeiras a tendencia foi de desaceleración con respecto a 2024, nas segundas ocorreu o contrario, en liña coa evolución das súas respectivas masas salariais.

Nas AA.PP. os ingresos por retencións do traballo medraron un 8,1%, lonxe do 9,7 %de 2024. O menor crecemento das retencións tivo que ver, sobre todo, coa falta de actualización salarial dos empregados públicos, que só produciuse en decembro e, polo tanto, con pouca repercusión nos ingresos por retencións de 2025 (o maior impacto observouse nos primeiros meses de 2026). Así, os ingresos por salarios medraron pouco máis do 5 %, uns tres puntos menos que en 2024, ao sumarse o efecto da tardía revisión salarial ao menor avance do emprego e do tipo efectivo (aumentou un 1,5% en 2025 fronte ao 2,6% de 2024). Pola contra, os ingresos por retencións practicadas sobre as pensións públicas medraron preto do 11 %, cifra próxima ao 11,7 %de 2024. A menor revalorización das pensións limitou o crecemento da masa de pensións, aínda que parte dese efecto compensouse cun maior incremento do tipo (4,7% en 2025 fronte ao 3,7% de 2024).

Os ingresos por retencións por rendas de capital mobiliaria medraron en 2025 un 7,1% (Cadro 2.4 ). O crecemento non é pequeno, aínda que si se se compara cos dous anos anteriores (26,7% en 2023, 40,8% en 2024), incluso co 9,5 %de 2022. A ralentización é menor que a observada nas rendas e no imposto reportado (que pasa do 42 %de 2024 ao - 1,5% de 2025), ao haberse ingresado na caixa de xaneiro de 2025 a devindicación correspondente a decembro de 2024, que era un 35,2% superior ao de decembro de 2023, pasando a devindicación de decembro de 2025 (que caeu un 7,2 %) a ingresarse na caixa de xaneiro de 2026.

Canto ás retencións derivadas das ganancias patrimoniais en fondos de investimento, en 2025 aumentaron un 12,2% (Cadro 2.6 ). Tamén viñan dunha taxa excepcional en 2024 (69,6 %). Con este novo crecemento o nivel destas retencións achégase ao máximo de 2021 (988 millóns en 2025, 1.052 naquel ano). Non obstante, a súa evolución foi moi irregular no ano. En xaneiro o crecemento foi moi alto prolongando os dos últimos meses de 2024, probablemente cun efecto anticipación pola entrada en vigor en 2025 da subida do tipo do aforro para as rendas altas. Nos meses seguintes os aumentos foron moito máis acoutados, repuntando con intensidade entre xuño e outubro, para acabar o ano con caídas con respecto a 2024.

Pola súa banda, as retencións por arrendamentos (fundamentalmente de locais) medraron en 2025 un 5,2%, lixeiramente por debaixo do ano anterior (5,8%, Cadro 2.5 ). A tónica ao longo do ano foi de estabilidade arredor dese crecemento medio do ano.

En 2025 os pagamentos fraccionados, vinculados aos beneficios das empresas persoais, experimentaron un crecemento do 11,4 %(Cadro 2.8 ). Encadéanse así tres anos de fortes crecementos (en 2024 incrementáronse un 9,5% e en 2023, se se corrixen dos cambios normativos, o aumento sería da mesma orde). Para ilustraro abonde dicir que as rendas destas empresas persoais foron en 2025 case un 29% máis altas que en 2022 (no mesmo período as rendas salariais e das pensións aumentaron arredor do 22 %).

O resultado bruto da declaración anual, canda as retencións do traballo, son os dous elementos que máis achegan ao crecemento do IRPF. En 2025 a cota positiva da declaración aumentou un 26% (Cadro 2.9 ), algo máis do 24 %se se ten en conta que uns 300 millóns desprazáronse de 2024 a 2025 polo adiamento do ingreso do segundo prazo da declaración de 2023 dos contribuíntes da provincia de Valencia. A causa deste forte crecemento foi o positivo comportamento que tiveron en 2024 as rendas non suxeitas por completo a retención ou pagamentos a conta (ganancias patrimoniais, rendas de capital mobiliaria e inmobiliario e rendementos de actividades económicas). O seu impacto sobre os ingresos manifestouse no momento de presentar a declaración de 2024, a finais de xuño de 2025. As solicitudes de devolución tamén notaron o aumento destas rendas e só medraron un 1,7%, fronte aos incrementos no medio do 15 %das dúas campañas anteriores. Este feito non se observa nas devolucións realizadas, que medran un 16%, porque hai que lembrar que estas inclúen as devolucións extraordinarias a mutualistas.