3. O Imposto sobre Sociedades

En 2025 ingresáronse 42.266 millóns polo Imposto sobre Sociedades, cun aumento do 8,1 %con respecto ao recadado o ano anterior (Cadro 3.1 ). En 2025 cobraron protagonismo os cambios normativos que sumaron 3.641 millóns á recadación (Cadro 1.5 ), en especial polos contidos na Lei 7/2024, de aplicación na declaración anual de 2024, que se ingresou na súa maior parte en 2025, e nos pagamentos fraccionados de 2025. As dúas medidas con maior impacto sobre os ingresos foron a limitación na consolidación de perdas nos grupos (vixente nos pagamentos de 2025, pero non nos de 2024) e a recuperación dos límites na compensación das bases impoñibles negativas de períodos anteriores para as empresas con cifra de negocios superiores a 20 millóns de euros. Por outra banda, hai que sinalar que os ingresos estiveron negativamente afectados polo intenso crecemento das devolucións de períodos anteriores, como as vinculadas ás solicitudes de devolución do exercicio 2023 (cun importe elevado e que se terminaron de realizar a comezos de 2025) e as extraordinarias relacionadas coa sentenza sobre o RDL 3/2016.

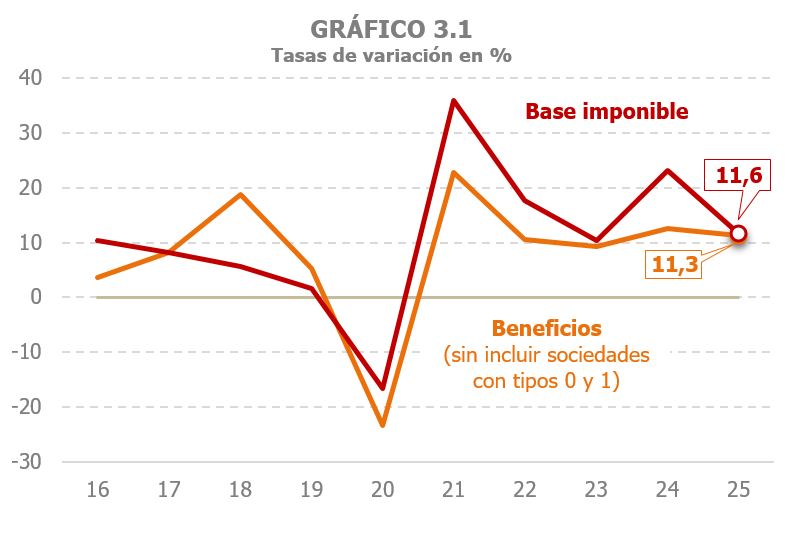

Estímase que os beneficios das sociedades (sen incluír as gravadas a tipos do 0 %e 1 %) aumentaron un 11,3% en 2025, encadeando xa cinco anos de taxas elevadas cun incremento medio superior ao 13 %. O crecemento dos beneficios declarados polas Grandes Empresas e grupos nos seus pagamentos fraccionados foi menor, un 6,1% (7,5% nas Grandes Empresas non pertencentes a grupos e 5,1% nestes últimos; Cadro 3.2 ).

Os pagamentos fraccionados, o principal compoñente do imposto, aumentaron un 8,1%, consecuencia da evolución dos beneficios e do impulso derivado dos cambios normativos. Dos 3.169 millóns de maiores ingresos en 2025, 3.066 débense aos pagamentos fraccionados. As retencións sobre as rendas de capital achegaron preto de 260 millóns máis á recadación, lonxe dos máis de 860 que sumaron en 2024, grazas ao xa mencionado repunte que experimentaron entón as retencións por rendas de capital mobiliaria e do intenso incremento das retencións sobre fondos de investimento. A achega do resultado da declaración anual (do exercicio 2024) foi tamén positiva, de case 560 millóns. Os ingresos aumentaron un 16,9%, en parte impulsados polos cambios normativos, aínda que tamén medraron moito as devolucións ao pagarse en 2025 unha gran parte das solicitadas en 2024 polo exercicio 2023 (Cadro 3.3 ). Polo lado contrario, a realización dun maior volume de devolucións extraordinarias e os menores ingresos por liquidacións practicadas pola Administración restaron case 770 millóns á recadación.

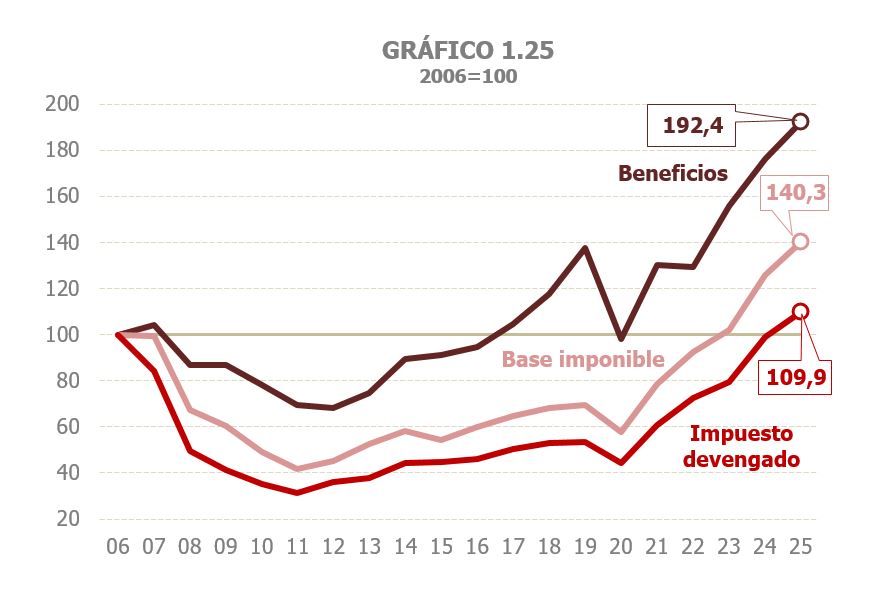

A base impoñible consolidada do Imposto sobre Sociedades medrou un 11,6%, taxa elevada pero que representa unha significativa moderación en relación ao 23,1% rexistrado en 2024, favorecido polos cambios normativos de entón (límite do 50 %na consolidación de perdas nos grupos e a recuperación dos límites na compensación das bases impoñibles negativas de períodos anteriores). Esta base presentou un incremento medio nos últimos cinco anos próximos ao 20 %, superando incluso a xa positiva evolución dos beneficios (Cadro 3.1 e Gráfico 3.1). En 2025 vólvese a rexistrar outro máximo histórico na base impoñible, sobrepasando un ano máis o rexistro de 2023, ano en que se superou por primeira vez o máximo anterior acadado en 2006. Ademais, espérase que o imposto reportado supere tamén, por primeira vez, o máximo observado entón (Gráfico 1.25). A evolución detallada do imposto desde 1995 pódese analizar co Cadro 8.5.

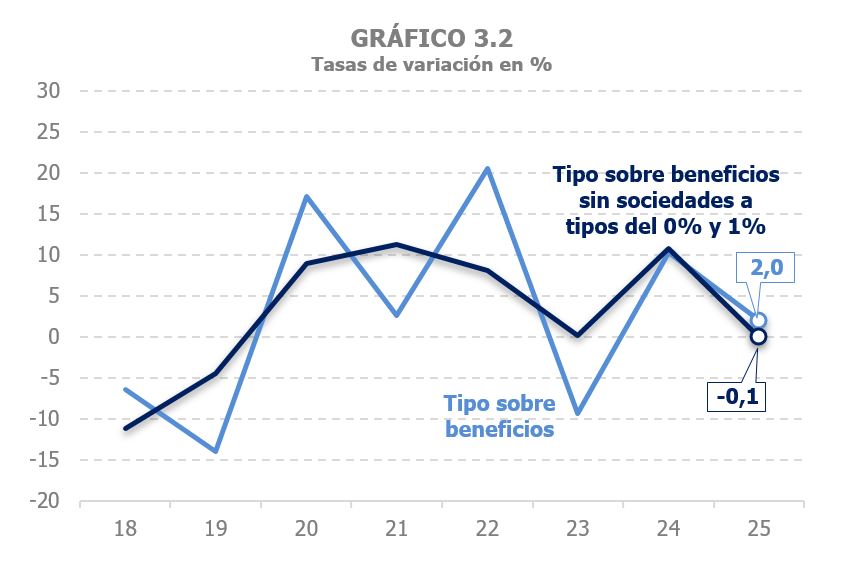

Espérase que o tipo efectivo sobre a base impoñible redúzase lixeiramente en 2025 (-0,3 %) tras medrar un 1,3% en 2024 polo efecto dos cambios normativos (Gráfico 3.5). A distinta incidencia das modificacións normativas nos últimos cinco anos en que se observou un amplo avance da base impoñible, tivo como resultado un moi moderado incremento (un 0,4 %) do tipo medio no período 2021 a 2025. Prévése que en 2025 o tipo sobre os beneficios, sen as sociedades que tributan a tipos do 0 %e 1%, mantéñase practicamente estable (-0,1 %). Non se inclúe no cálculo do tipo a estas sociedades, empresas financeiras o seu maior parte, pola gran variabilidade dos seus beneficios, ao estar vinculados á valoración dos seus activos que, pola súa parte, depende dos cambios de tipos de xuro e das reaccións dos mercados financeiros. Este feito ten moita repercusión sobre a variación dos beneficios e, polo tanto, sobre a variación do tipo (Gráfico 3.2), pero apenas afectan ao imposto dado seu escasa ou nula tributación.

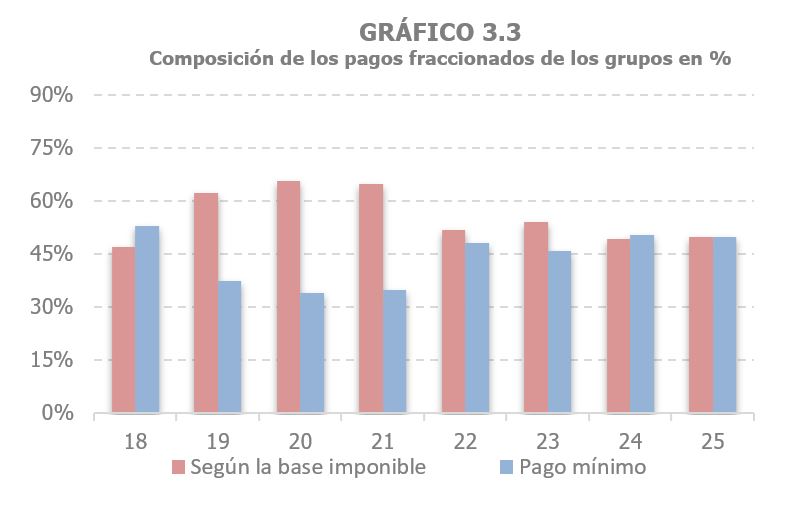

Espérase que o Imposto sobre Sociedades reportadas aumente un 11,2% en 2025 (7,9% sen cota diferencial), grazas ao incremento dun 7,7 %nos pagamentos fraccionados e ao bo comportamento esperado do resultado da declaración anual. Nos grupos consolidados o aumento dos pagamentos cifrouse nun 7,5 %, cun crecemento maior dos asociados á base impoñible (8,7 %) que nos derivados do pagamento mínimo (6,3 %). A existencia de medidas normativas (a limitación ao 50 %das perdas na consolidación das empresas pertencentes ao grupo) explica que o avance destes pagamentos fóra superior ao incremento dos beneficios (estimado nun 5,1 %). A peculiaridade deste ano foi a irregular traxectoria nos tres pagamentos, cun elevado crecemento no primeiro, un axuste no segundo pola moderación dos beneficios na parte central do ano e unha recuperación ao final do ano. Nas Grandes Empresas non pertencentes a grupos, os pagamentos aumentaron un 5,4%. Nestas sociedades o aumento tende a concentrarse nos pagamentos que se determinan de acordo á base, a diferenza do que acontece nos grupos en que o peso do pagamento mínimo calculado a partir do beneficio é moi relevante. O distinto patrón pódese ver ben nos Gráficos 3.3 e 3.4. Pola súa banda, nas pemes acadouse unha taxa do 14 %, con fortes incrementos tanto en que tributaron segundo a súa última cota anual (11,7 %), como nas sociedades que declararon segundo os beneficios do exercicio (un 21,1 %).

Os ingresos en termos de caixa medraron un 8,1% (Cadro 3.1 ), en liña coa evolución dos pagamentos fraccionados. Tanto as retencións de capital mobiliario como as asociadas aos fondos de investimento seguiron medrando a bo ritmo (7,0% e 12,2% respectivamente), aínda que en forte desaceleración tras os elevados rexistros que se acadaron un ano antes. O incremento nas retencións sobre arrendamentos foi algo menor, así como a súa moderación con respecto a 2024 (5,4% en 2025, 5,7% anterior).

O resultado neto da declaración anual asociado á liquidación do exercicio 2024 sumou case 560 millóns de maiores ingresos á recadación, produto do crecemento dos ingresos brutos (16,9 %), impulsados tanto pola boa marcha dos beneficios como polos cambios normativos (Cadro 3.3 ). As devolucións realizadas tamén superaron as pagas en 2024, aínda que hai que ter en conta que estas devolucións sempre mesturan devolucións de dous exercicios, as correspondentes ao 2024 e as do 2023, ademais das extraordinarias. As primeiras diminuíron un 4,9% porque os mesmos cambios normativos que favoreceron o incremento dos importes a ingresar, comportaron un menor crecemento de solicitudes de devolución. En cambio, as segundas, as do exercicio 2023 pagas a comezos de 2025, foron moi elevadas ao sero tamén as solicitudes daquel exercicio. E a estas dous hai que sumar devolucións extraordinarias derivadas da sentenza anulando o RDL 3/2016. O resultado final de todo iso foi un aumento do total de devolucións do resultado da declaración anual.