4. O Imposto sobre o Valor Engadido

Os ingresos polo IVE medraron un 9,9% en 2025, ata os 99.532 millóns (Cadro 4.2 ) case catro puntos máis que a base do imposto, o gasto suxeito, que aumentou un 6,1% (Cadro 4.1 ). A discrepancia entre ambos os dous explícase polo incremento do tipo medio derivado da recuperación total dos tipos en alimentación, ademais do efecto diferencial en electricidade, gas, madeira e pellets, ao compararse cun 2024 en que a recuperación do tipo do 21 %estivo vixente tan só uns meses no caso da electricidade (entre marzo e xuño, pola baixada do seu prezo) e desde abril para o gas, madeira e pellets.

No caso dos produtos enerxéticos, a recuperación do tipo xeral supuxo uns ingresos adicionais con respecto a 2024 de 562 millóns. Na alimentación, o efecto diferencial foi maior, 2004 millóns, ao compararse cun ano en que o achegamento aos tipos orixinais empezou en outubro, co que en caixa rexistrouse un aumento dos ingresos por ese motivo tan só no mes de decembro.

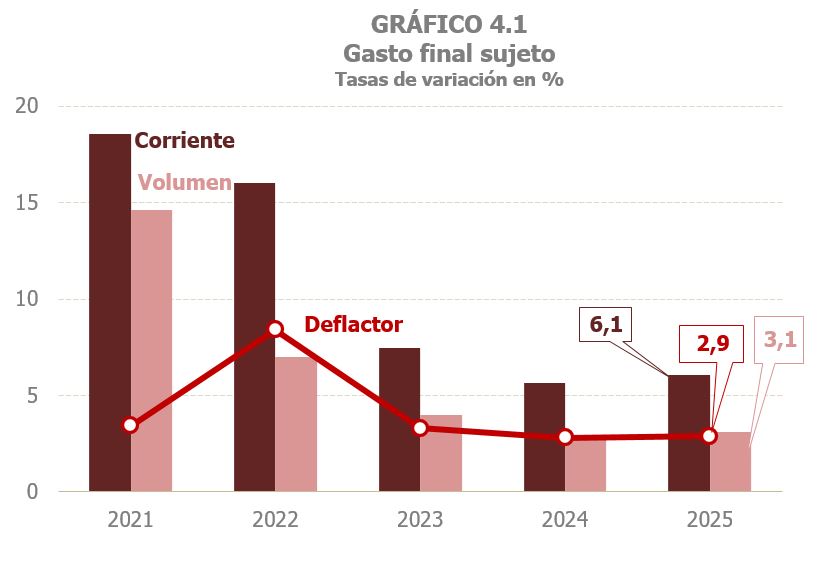

En 2025 o gasto final suxeito a IVE pechou o ano cun crecemento do 6,1 %, cunha lixeira mellora con respecto ao 5,7 %estimado para 2024 (Cadro 4.1 ), mellora que se concentra no seu compoñente real xa que o deflactor do gasto aumentou unicamente unha décima (Gráfico 4.1).

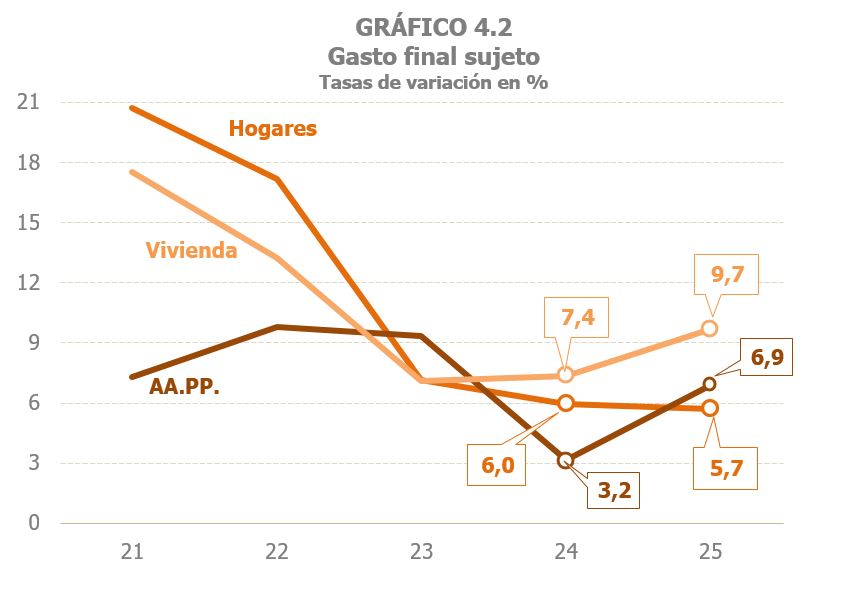

Se se pon o foco no axente do gasto, o gasto das familias, principal compoñente do gasto final suxeito a IVE, foi o único que mostrou unha lixeira ralentización no seu ritmo de crecemento (5,7% en 2025 fronte ao 6% de 2024), derivada da moderación dos prezos, e cun incremento estable do 3 %no seu compoñente real. Pola contra, o gasto corrente e de capital das Administracións Públicas medrou con máis intensidade (6,9% fronte ao 3,2% previo), neste caso polo maior incremento do seu compoñente real. Tamén se acelerou o gasto en compra de vivenda (9,7% en 2025, 7,4% anterior) concentrandose todo o incremento nos prezos (Gráfico 4.2 e Cadro 4.1 ).

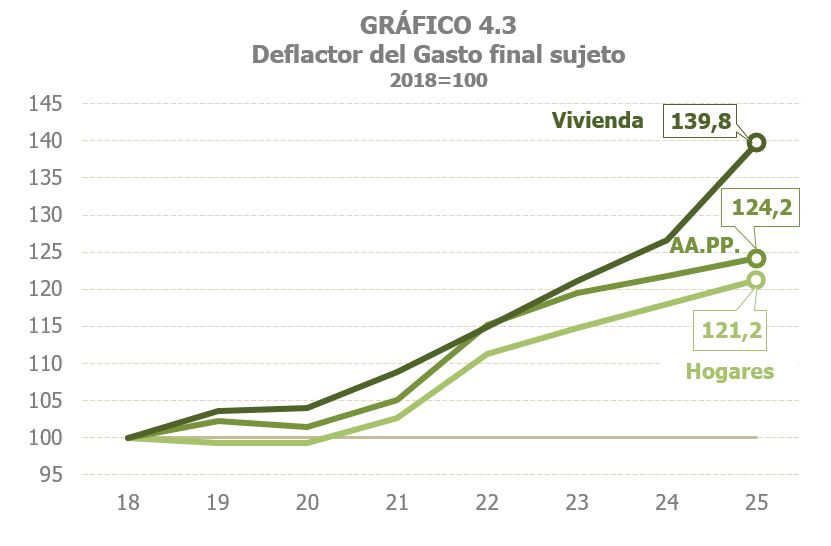

A incidencia dos prezos nos distintos compoñentes do gasto cambiou desde o comezo do ciclo inflacionario iniciado en 2021. O Gráfico 4.3 mostra este feito. Tomando como base o ano 2018, pódese apreciar que ata o ano 2020 as traxectorias dos deflactores do gasto mostraban un perfil similar, dada a moderación e estabilidade dos prezos nesa etapa. En 2022, ano en que se produciu o forte repunte dos prezos, o incremento foi maior naqueles que afectan ao gasto das familias e das Administracións Públicas. Porén, desde 2023 foron os prezos da vivenda os que mostraron unha maior aceleración, de xeito que en 2025 o deflactor asociado ao gasto en compra de vivenda superaba en case o 40% o importe acadado en 2018, mentres que os deflactores do gasto en consumo dos fogares e das Administracións Públicas medrarían arredor do 21 %e 24% respectivamente no mesmo período.

Estímase que o tipo efectivo do IVE aumentou un 3,7% en 2025 (Gráfico 4.5 e Cadro 4.1 ) como consecuencia da recuperación dos tipos previos ás sucesivas rebaixas que se aprobaran desde 2021, para paliar os efectos das subidas de prezos nos produtos enerxéticos (electricidade, gas natural, madeira e pellets) e, posteriormente, xa en 2023, dos produtos básicos de alimentación.

O Cadro 8.7 recolle a descomposición do gasto suxeito por tipos. A descomposición do gasto retorna en 2025 a unha situación similar á observada no período comprendido entre 2013 e 2019, previo á crise do Covid e as sucesivas rebaixas que se produciron a partir de 2020 para combater o proceso inflacionista.

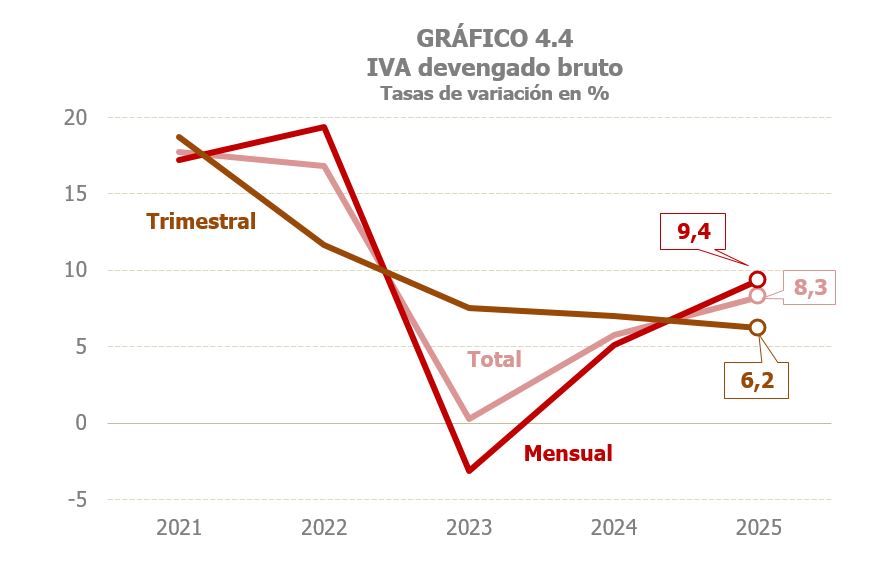

O IVE reportado aumentou un 10%, case catro puntos máis que o gasto suxeito (Cadro 4.1 ), polo incremento do tipo medio derivado da recuperación total dos tipos en produtos enerxéticos e alimentación. Unha taxa similar espérase para o IVE reportado neto (que se diferencia do anterior porque inclúe a variación do saldo que as empresas deixan a compensar dun ano a outro). O IVE reportado bruto (Cadro 4.2 ) pechou o ano cunha taxa do 8,3 %. A subida de tipos para situaros nos niveis previos ás sucesivas rebaixas, incidiu de distinta forma no tipo de contribuínte, dependendo de onde estivese situado na cadea de xeración e distribución de valor dos produtos afectados polos cambios. Así, rexistráronse maiores incrementos nas declaracións mensuais (principalmente Grandes Empresas e grupos), que acadaron o 9,4% desde o 5,1% de 2024, ao estar máis afectadas polas subidas de tipos, mentres que nas declaracións trimestrais o aumento foi do 6,2 %, taxa máis de tres puntos inferior a acadádaa polas declaracións mensuais e tamén por debaixo do 7 %rexistrado o ano anterior (Gráfico 4.4).

No que fai ás solicitudes de devolución, no conxunto do ano medraron un 3,7%, cun incremento do 2,9 %das solicitudes mensuais e do 6,3 %das anuais.

Os ingresos en termos de caixa medraron un 9,9%, cun aumento dos ingresos brutos do 8,6 %e do 5,2 %das devolucións realizadas (Cadro 4.2 ). A recadación procedente das autoliquidacións medrou un 8,1%, debendose o maior incremento do IVE bruto total, ao forte avance dos ingresos asociados a adiamentos e actuacións de control (16,3 %), ao recoller parte dos maiores adiamentos solicitados en 2024 e en 2025. Por tipo de contribuínte, aínda que se segue observando un maior incremento nas declaracións mensuais (8,3 %) que nas trimestrais (7,5 %), a diverxencia entre as súas taxas é inferior a un punto, menor que a discrepancia observada en devindicación. A razón é que na caixa de 2025 ingresouse a devindicación correspondente ao último trimestre de 2024, cun comportamento mellor ao asociado ao último trimestre de 2025, que se ingresou nos primeiros meses de 2026. Este desprazamento entre a devindicación e a caixa explica tamén que a ralentización que se observa na devindicación nas declaracións trimestrais non se mostre nos ingresos en caixa.

As devolucións realizadas de IVE medraron un 5,2% en 2025. As devolucións mensuais aumentaron un 5,5%, basicamente por dúas razóns: as maiores devolucións que se solicitaron tanto en 2024 como en 2025, e a axilización no ritmo de realización das devolucións en 2025. No caso das devolucións anuais, volveron aumentar (un 2,4 %) a pesar da caída do 1,8 %das solicitudes correspondentes ao exercicio 2024 (presentadas a finais de xaneiro de 2025). A principal explicación desta discrepancia encóntrase no maior volume de devolucións extraordinarias. Por último, tamén aumentaron as devolucións vinculadas aos axustes forais e á importación (9,3 %).