Nota informativa 3. A evolución recente do resultado da declaración no IRPF

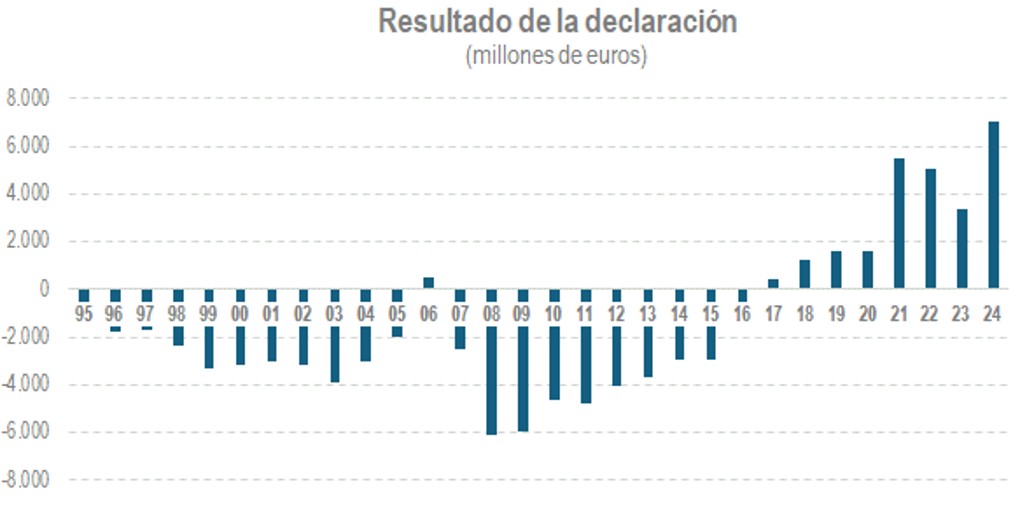

Un dos feitos máis rechamantes na evolución do IRPF é a tendencia crecente nos últimos anos do resultado da declaración anual que, ao longo dos 30 anos que recolle a base de datos do Informe Anual de Recadación Tributaria (IART), pasou de ser recorrentemente negativo a converterse en positivo desde 2017 e rexistrar importes elevados a partir de 2021. O seguinte gráfico, elaborado a partir do Cadro 8.2 do IART, reflicte esa traxectoria:

Hai que aclarar, en primeiro lugar, que nun imposto como o IRPF en que se declaran rendas de moi diverso tipo, que é progresivo, que se adapta ás condicións persoais e familiares dos contribuíntes e en que inflúen múltiples normativas, as causas de calquera cambio no comportamento habitual non poden ser únicas. Todos estes aspectos son máis relevantes aínda neste caso por canto que o que se trata de analizar é o resultado da declaración, un saldo cuxo signo por si só non di nada acerca do desempeño global do imposto. É tan só o resultado da liquidación do imposto, a diferenza entre a cota e o que xa se pagou da mesma con anterioridade, non é o imposto completo.

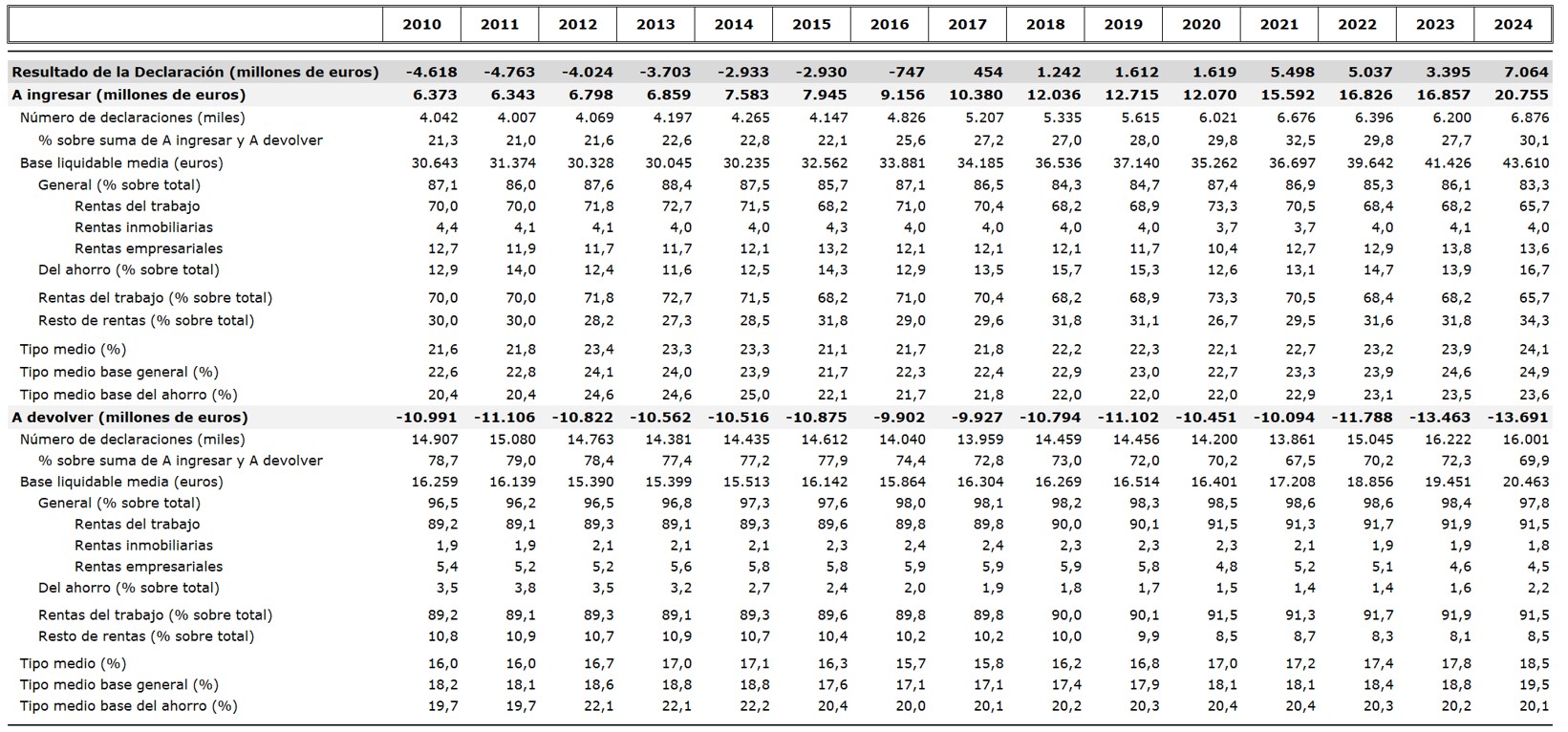

Precisamente é este carácter liquidatorio o que fai que o resultado sexa moi sensible á variación de determinadas rendas. Así, nos anos máis recentes a evolución estivo moi condicionada polo comportamento das rendas que non están suxeitas por completo ao sistema de retención ou pagamentos fraccionados, como son, na súa maior parte, as ganancias patrimoniais e as rendas de capital inmobiliario e, en menor medida, os rendementos de actividades económicas e, para os tramos altos de renda, as rendas do capital mobiliario. Como se pode comprobar no Cadro 8.2 do IART, entre 2020 e 2024 os rendementos netos reducidos destas rendas, a parte que integra a base impoñible, medraron un 70,4%, fronte ao 32,8% que o fixeron no mesmo período os rendementos procedentes das rendas do traballo (salarios, pensións e prestacións por desemprego) que se poden considerar as únicas que están suxeitas por completo a retencións. Nesta nota examínase, a partir da análise por separado das declaracións a ingresar e a devolver, como influíu este diferente crecemento das distintas rendas na evolución do resultado da declaración.

O cadro que figura ao final da nota presenta varios indicadores que permiten ver as diferenzas entre as declaracións a ingresar e a devolver. No período 2021-2024 o resultado medio foi de arredor de 5.250 millóns que contrastan cos pouco máis de 1.600 millóns de 2019 e 2020. O incremento entre esas dúas cifras de cerca de 4.800 millóns débese a maiores ingresos nas declaracións con saldo positivo, compensados parcialmente polo incremento no mesmo período das solicitudes de devolución. Os maiores ingresos supoñen ter uns saldos positivos un 27% maiores nos últimos catro anos que nos dous previos.

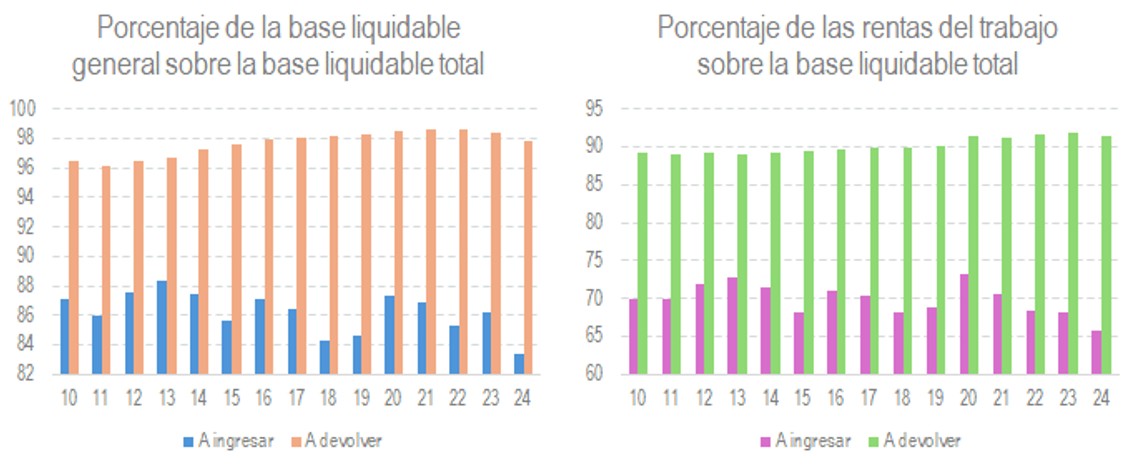

Ao analizar por separado as declaracións que hai que ingresar e a devolver, o trazo que máis destaca é a distinta procedencia das súas rendas. Os seguintes gráficos ilustran claramente esta idea:

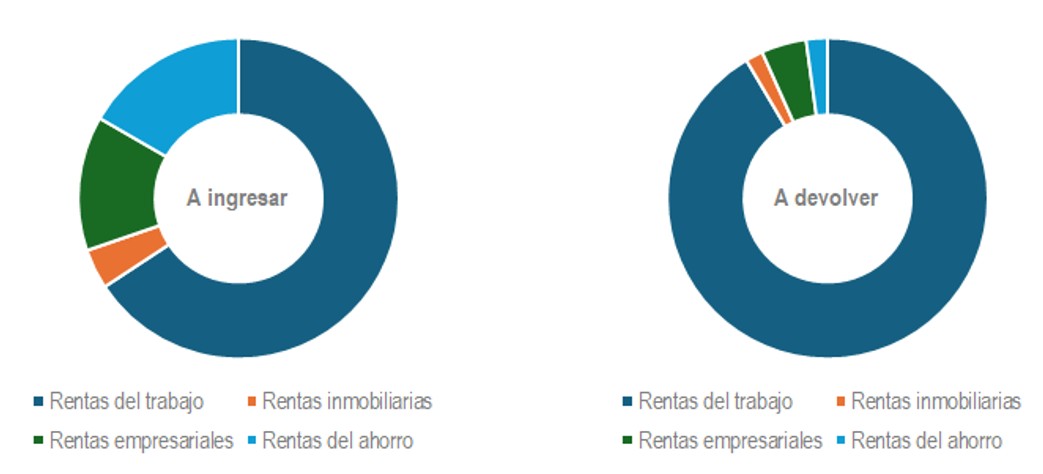

No gráfico da esquerda figura a porcentaxe que supón a base liquidable xeral sobre a base liquidable total. Como se ve, nas declaracións que hai que devolver practicamente toda a base é xeral con apenas unha pequena achega da base do aforro, que é onde se concentran case todas as rendas derivadas do capital mobiliario e das ganancias patrimoniais. Nas declaracións que hai que ingresar, en cambio, a base do aforro significou máis do 11 %en todos os anos desde 2010 e máis do 14,5 %nos últimos catro. Dentro da base liquidable as rendas de maior peso son as procedentes do traballo, por iso non resulta estraño o resultado do gráfico da dereita que mostra a porcentaxe de rendas do traballo sobre a base liquidable total para ambos os dous grupos de declaracións: nas declaracións que hai que devolver esa porcentaxe está no medio do 90 %, con tendencia crecente, mentres que nas declaracións que hai que ingresar esa porcentaxe rolda o 70%, aínda que nos últimos anos situouse por debaixo desa cifra polo aumento doutras rendas. Unha distribución máis detallada pódese ver nos seguintes gráficos con datos para 2024:

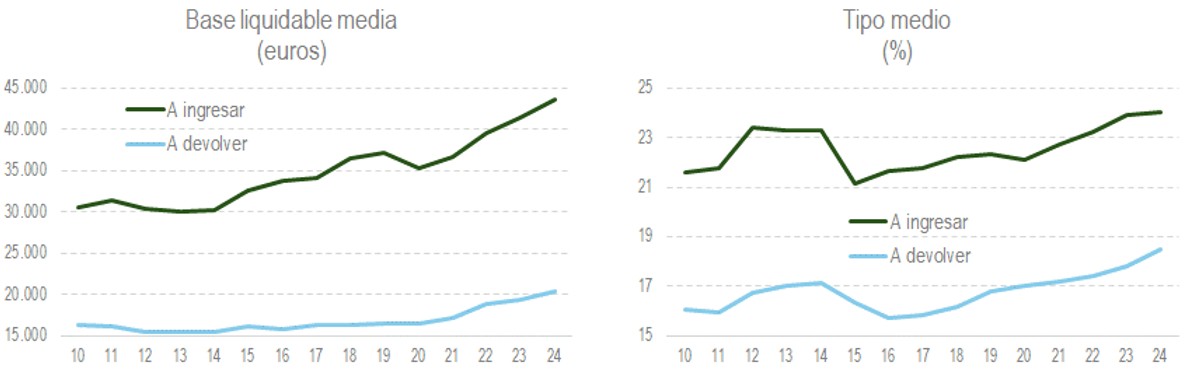

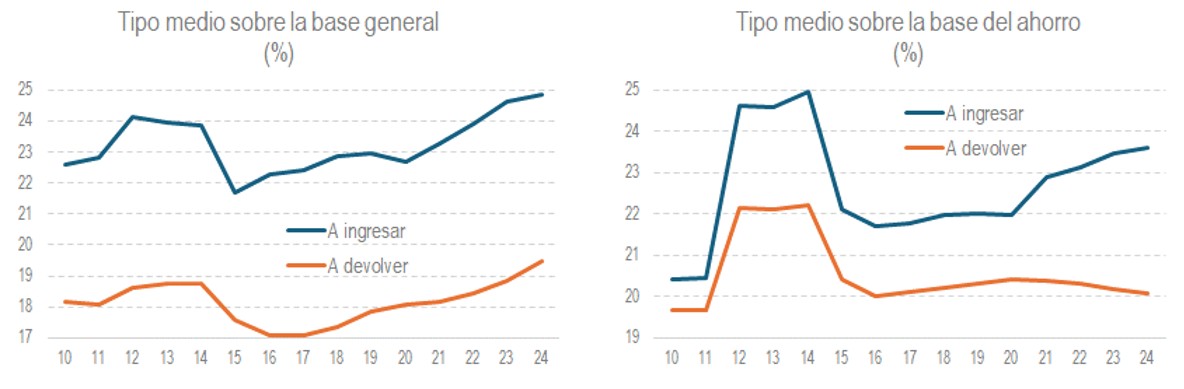

As diferenzas entre contribuínte non só prodúcense na orixe das rendas, senón tamén no nivel da base liquidable e, en consecuencia, nos tipos medios:

Aos efectos do que se está analizando convén distinguir entre a evolución dos tipos que se aplican sobre a base xeral e os que o fan sobre a base do aforro:

O tipo xeral medra para ambos os dous tipos de contribuíntes, pero hai unha diferenza clave. Do crecemento do tipo xeral non se desprende necesariamente un maior saldo positivo ou un menor saldo negativo porque as rendas poden estar suxeitas a retención e esta xa pode recoller esa subida, co que non habería efecto no resultado da declaración anual. Isto é o que ocorre nas declaracións que hai que devolver en que a practicamente toda a base xeral procede do traballo e está, polo tanto, suxeita a retencións. Agora ben, esa base xeral tamén inclúe as rendas de capital inmobiliario e de actividades empresariais que están suxeitas a retencións ou pagamentos a conta só parcialmente. Nas declaracións que hai que ingresar estas rendas teñen un peso significativo e por esa vía si hai un impacto do incremento de tipos no resultado da súa declaración.

No caso da base do aforro ese efecto é máis claro. Nos últimos anos entraron en vigor subido de tipos para as rendas máis altas. Como se ve no gráfico da dereita, esas subidas afectaron os declarantes a ingresar que é onde están as maiores rendas. Ademais, estes tipos á alza son os que afectan a rendas cun alto crecemento desde 2020 e que na súa maior parte non están suxeitas a retención e, se o están, éstáno ao tipo mínimo do 19 %, moi por debaixo do tipo medio.

De todo o anterior pódese concluír que para o perfil dos contribuíntes cuxas declaracións teñen resultado a ingresar, caracterizado por ter unha porcentaxe significativa de rendas non suxeitas a retención, o elevado crecemento destas últimas e a subida dos tipos explica que medrasen os importes que hai que ingresar, sendo esta unha das causas da tendencia crecente que se observa no resultado da declaración.