Nota informativa 4. A evolución da asignación á igrexa católica e a fins sociais

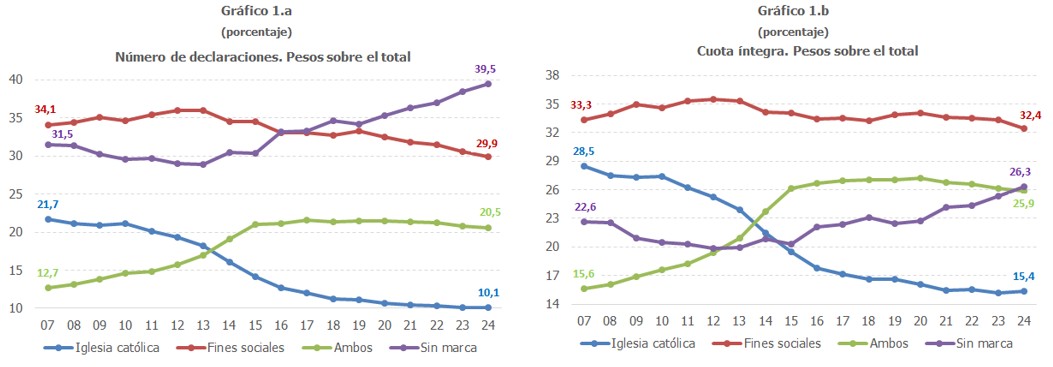

Tras a aprobación da Lei 42/2006 de Orzamentos Xerais do Estado para o ano 2007, na declaración do IRPF os contribuíntes poden destinar un 0,7% da súa cota íntegra ao sostemento da Igrexa Católica, ao de actividades consideradas de interese social, ou ao de ambas as dúas, marcando o recadro correspondente. O grupo de gráfica seguinte mostra a evolución do peso de cada unha das opcións dispoñibles, tanto sobre o número de declaracións como sobre o total da cota íntegra1.

Obsérvase que, tanto en termos do número de declaracións como en termos da cota íntegra, a opción de deixar o recadro de asignación do 0,7 %sen marcar foi gañando peso ao longo dos dezaoito anos en que estivo vixente a norma, tendencia que se fixo máis evidente desde o exercicio 2015, de xeito que en 2024, último exercicio para o que se dispón de información, a maioría das declaracións, o 39,5%, elixían a opción Sen marca, o que se corresponde co 26,3 %da cota íntegra.

Tamén destaca o feito de que, en termos da cota íntegra, a opción maioritaria sempre foi destinar o 0,7% ao sostemento de actividades consideradas de interese social (fins sociais de agora en diante), opción que tivo, ademais, un peso bastante estable ao longo do período analizado. Así, o peso inicial en 2007 situábase no 33,3 %e foi medrando ata acadar o seu máximo en 2012, un 35,5%, para iniciar despois unha pauta descendente que se fixo máis patente desde o exercicio 2020, para terminar no 32,4 %no exercicio 2024. En termos do número de declaracións a perda de relevancia desta opción é bastante máis evidente, pasando de ser a elección maioritaria en 2007, a ocupar o segundo lugar a partir do exercicio 2017 e supor un 29,9% do total en 2024.

Pola súa banda, a asignación á Igrexa Católica mostra unha clara traxectoria decrecente ao longo de todo o período, pasando de ser a segunda opción máis elixida polos declarantes de IRPF en termos de cota íntegra (a terceira en termos do número de declaracións), cun peso do 28,5 %sobre o total da cota en 2007, a ser a opción minoritaria (entre os exercicios 2013 e 2015), situandose o seu peso sobre o total da cota íntegra no 15,4 %en 2024 e representado só un 10,1% do número de declaracións. Unha traxectoria contraria seguiu a opción de marcar ambas as dúas recadros na declaración, tanto desde a perspectiva do número de declaracións como desde a do peso sobre a cota íntegra. Esta alternativa empezou sendo a menos elixida en 2007, e foi gañando peso ata o exercicio 2020, ano a partir do que foi perdendo relevancia de forma paulatina, a favor da opción Sen marca.

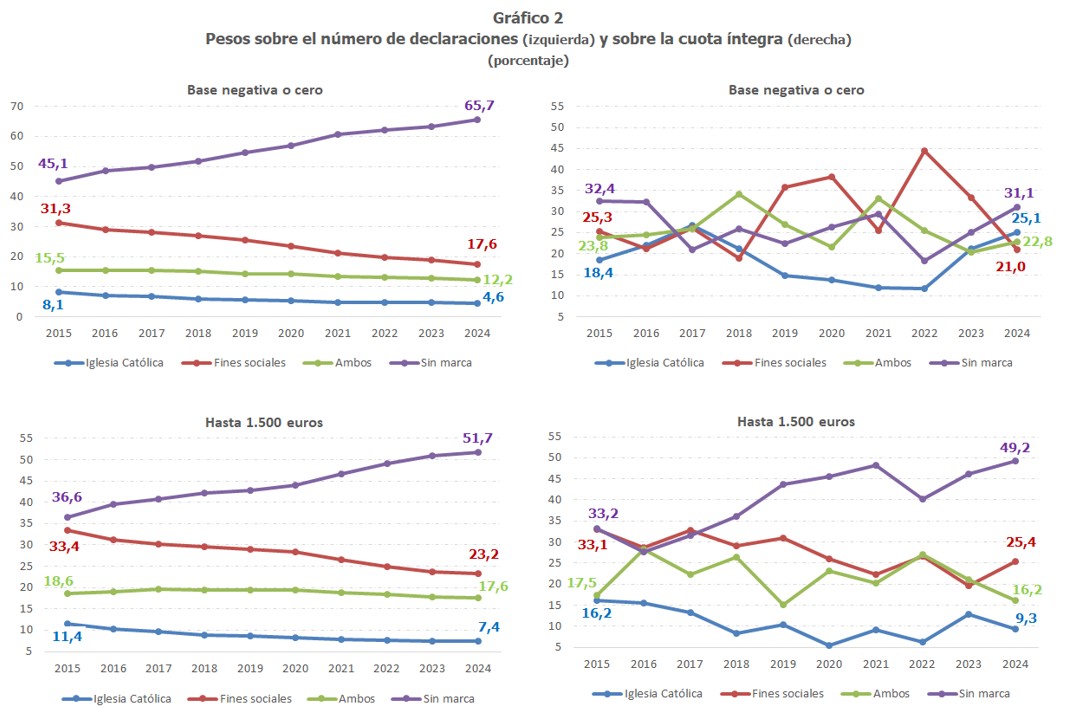

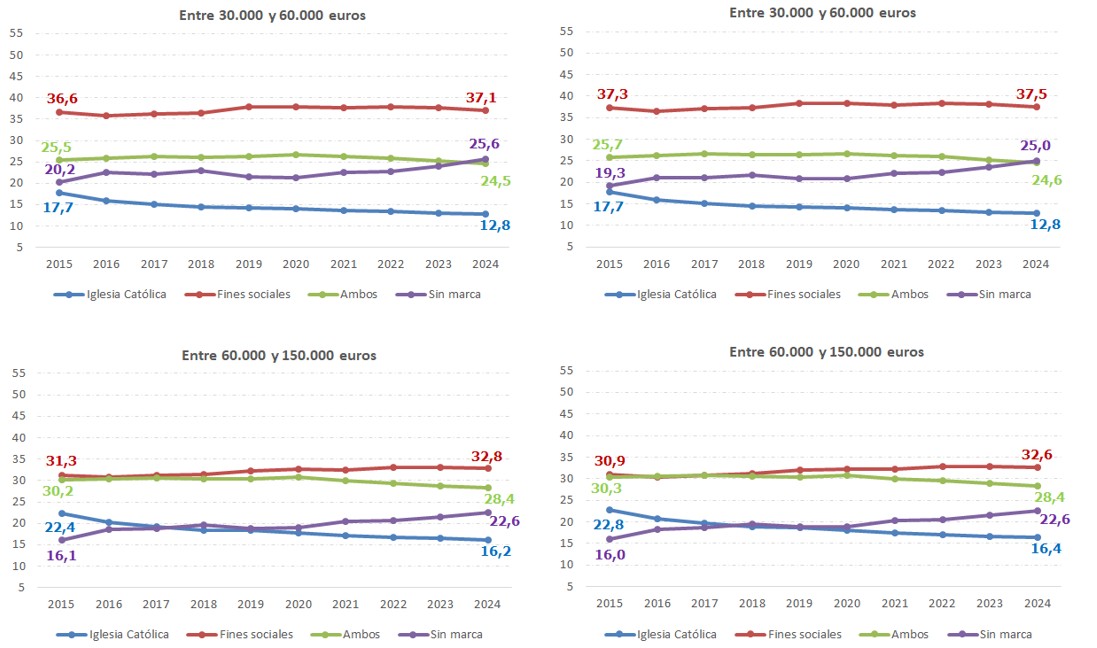

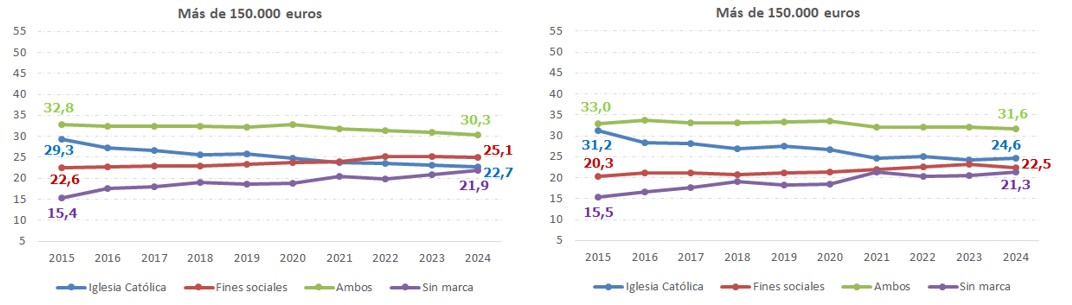

Resulta interesante analizar a evolución destas opcións desagregando polo tramo da base impoñible. Os gráficos das páxinas seguintes recollen as traxectorias para o período 2015 a 2024.

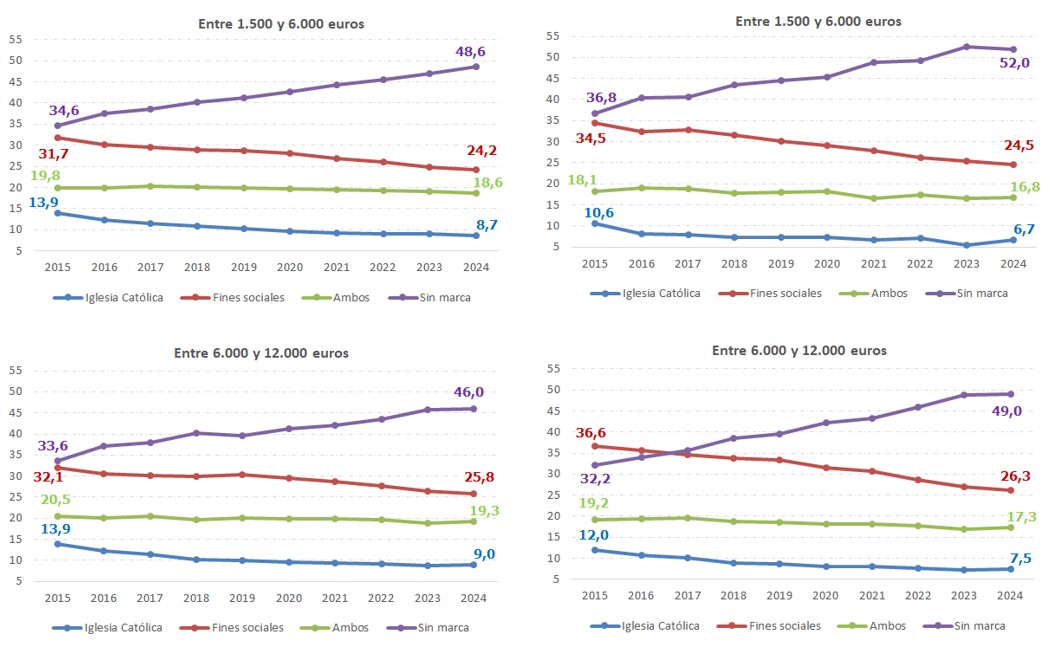

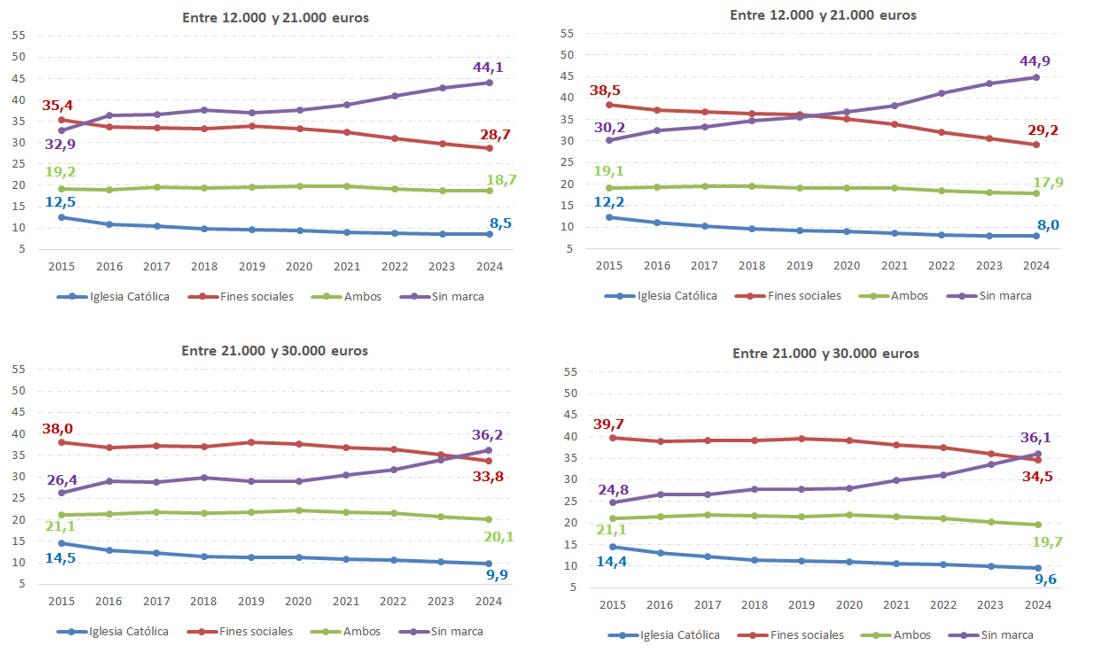

Como aspecto salientable, cabe sinalar que en todos os tramos de renda obsérvase unha traxectoria crecente do peso da opción Sen marca, sendo o avance máis acusado nos tramos de base impoñible máis baixos, coa excepción dos pesos sobre a cota íntegra para as declaracións con base negativa ou cero, onde a irregularidade no reparto quizais sexa o máis rechamante, canda o feito da ganancia de peso da asignación á Igrexa Católica nos dous últimos exercicios analizados, en detrimento da asignación a fins sociais. Unha traxectoria contraria, coa mencionada excepción, mostrou o peso da asignación á Igrexa Católica, que foi perdendo importancia en todos os tramos de base. Tamén mostrou unha tendencia decrecente o peso da opción de marcar ambas as dúas recadros, aínda que a perda non foi tan acusada como no caso da Igrexa Católica. No referente á asignación a fins sociais, a súa evolución é diferente segundo que tramo de base analícese. Así, para as bases inferiores aos 30.000 euros, a tendencia foi decrecente no período analizado, mentres que, entre as bases superiores a esta cifra, esta opción foi gañando relevancia. Ademais, a perda de peso nas primeiras foi máis acusada que a ganancia observada nas bases maiores aos 30.000 euros.

Chama tamén a atención a importancia relativa que ten a opción sen marca nos tramos de base impoñible máis baixos, en comparación cos pesos das outras tres opcións, representando arredor da metade da cota íntegra para o conxunto de bases por debaixo dos 12.000 euros e sendo case sempre a opción maioritaria. Para este colectivo de bases, a segunda opción máis elixida é a asignación a fins sociais. Para as bases entre os 12.000 e os 30.000 euros, as opcións sen marca e con asignación a fins sociais repártense arredor do 70 %do peso, pasando a ser a asignación a fins sociais a opción máis elixida para os contribuíntes con bases entre os 21.000 e os 30.000 euros. Porén, a partir dos 30.000 euros de base, o recadro Sen marca deixa de estar entre a dous primeiras opcións elixidas, e cede o seu posto a aqueles contribuíntes que elixen marcar ambas as dúas recadros. Esta opción sitúase a niveis moi similares á de que elixen marcar a recadro de fins sociais entre os contribuíntes con rendas entre os 60.000 e os 150.000 euros, pasando a ser a opción máis elixida entre os contribuíntes con rendas superiores aos 150.000 euros, único colectivo en que a opción de asignación á Igrexa Católica ocupou o segundo lugar en importancia ata o exercicio 2021. Para o resto das bases, a asignación á Igrexa Católica é a opción minoritaria.

1 Toda a información pública relativa á Asignación á Igrexa Católica e a Fines social pódese encontrar no ficheiro Datos asignación Igrexa Católica e fins sociais IRPF que se publica canda o Informe Anual de recadación Tributaria. Desde 2015 ofrécese información desagregada por tramos de base impoñible, idade, sexo e CCAA