Nota informativa 5. O salario mínimo interprofesional e a distribución de perceptores de renda salarial

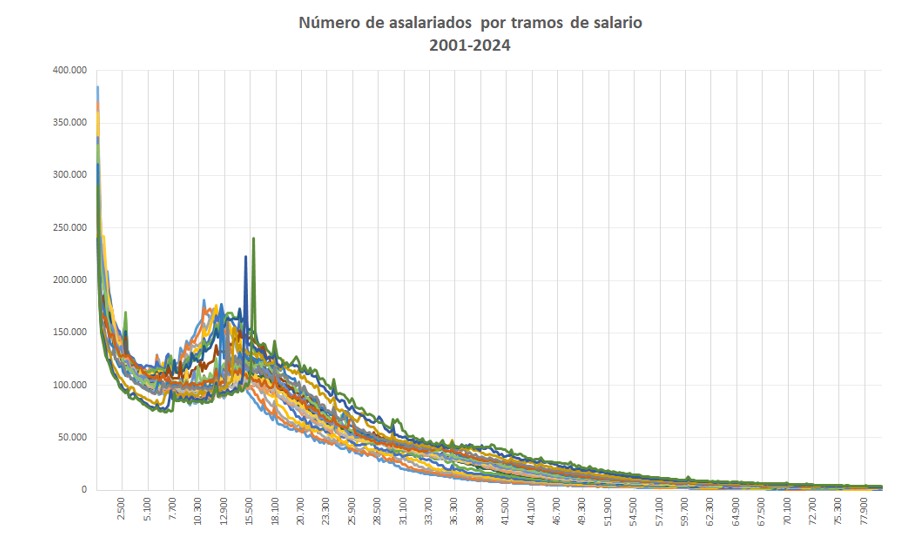

O Informe Anual de Recadación Tributaria acompáñase dunha serie de ficheiros en que se pode encontrar información detallada sobre algúns aspectos relativos á evolución das bases e dos impostos. Un deles é o que se refire á Distribución Salarial, tanto nacional como por CCAA. Estes ficheiros ofrecen a distribución de persoas, retencións e tipos por tramos de salarios de 200 euros de amplitude desde o ano 2001:

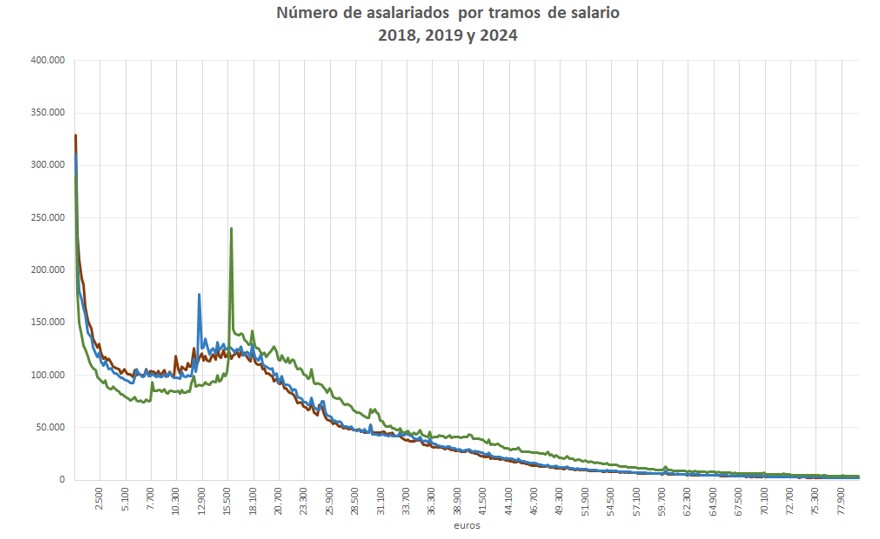

A simple vista obsérvanse algúns picos que se volveron característicos nos últimos anos e que están asociados á evolución recente do Salario Mínimo Interprofesional (SMI). A comparación no seguinte gráfico entre os anos 2018 (marrón), 2019 (azul) e 2024 (verde) dá unha idea deses cambios.

Nesta nota examínase de forma exploratoria en que medida ese crecemento do SMI condicionou a evolución da curva de perceptores de rendas salariais: se supuxo simplemente a aparición deses picos tan visibles na distribución ou se, ademais, influíu na evolución dos tramos de salarios próximos ao SMI.

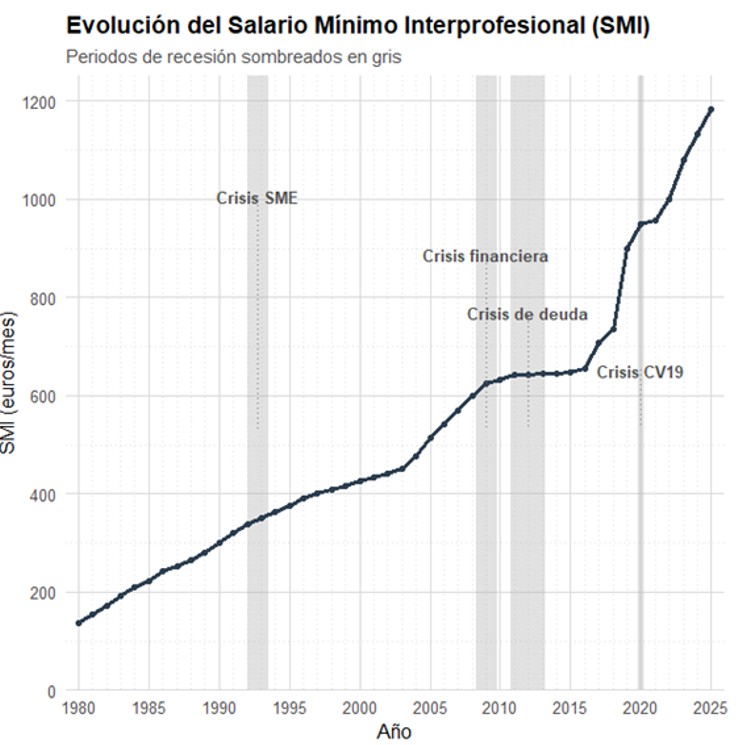

Como se aprecia no seguinte gráfico, o SMI experimentou un drástico cambio de nivel en 2019:

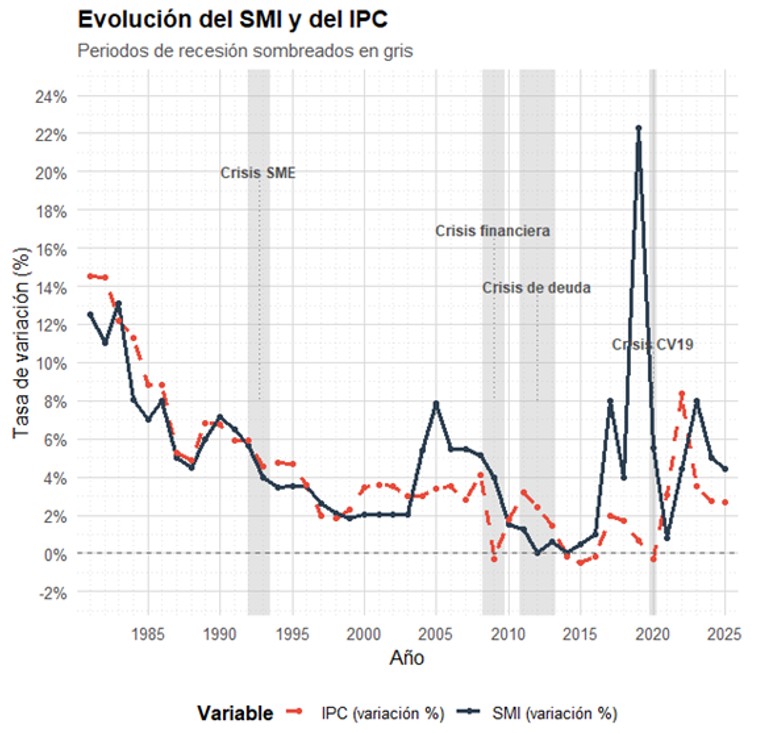

A variación do SMI está condicionada, entre outros factores, pola evolución da taxa de inflación, en liña cunha política de preservación da capacidade adquisitiva das rendas salariais asociadas ao mesmo. Ata 2018 a correlación entre ambas as dúas variables foi elevada (0,84), incluso a pesar da existencia de anos (2000-2004, 2011-2013) en que os incrementos do SMI se desanclaron do IPC. O seguinte gráfico decata desa relación:

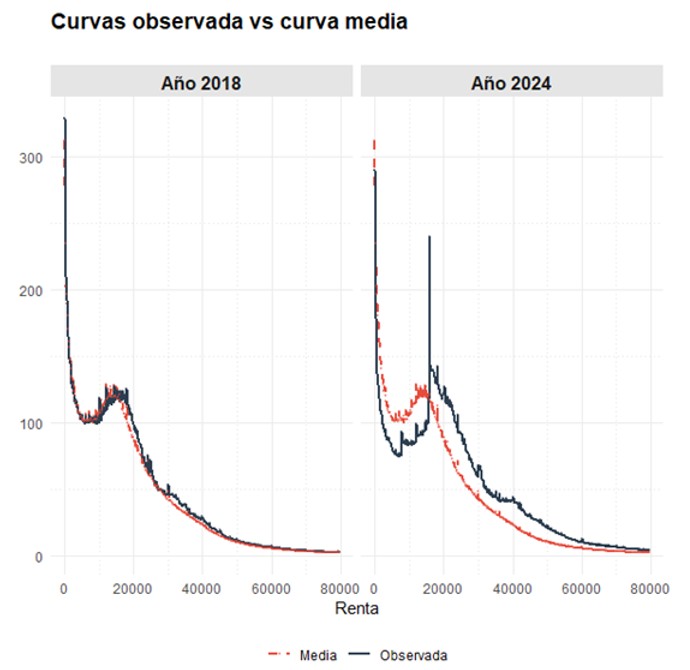

O incremento rexistrado en 2019 (21,6 %) e o cambio de nivel derivado do mesmo supuxo, como se viu, a aparición dun pico diferencial arredor do SMI. A comparación directa das curvas observadas en 2018 e 2024 coa curva media 2001-2024 mostran claramente a concentración arredor do SMI en 2024:

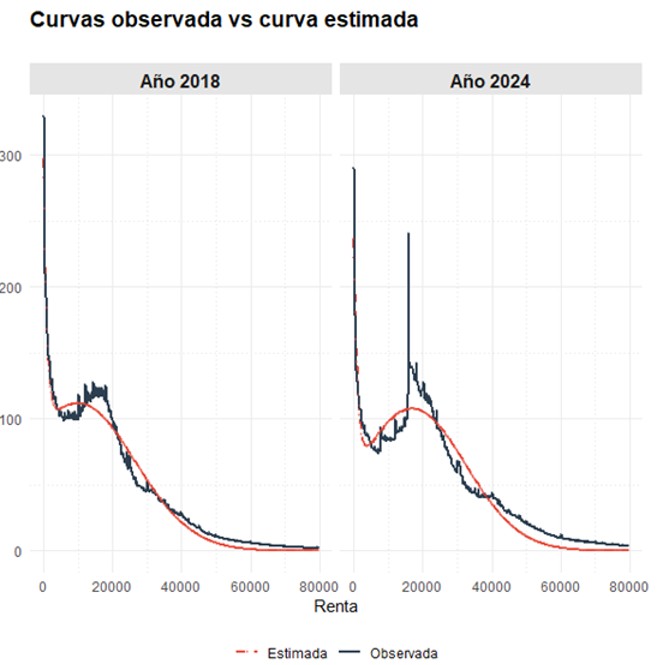

Este impacto diferencial tamén se aprecia cando se examina cada ano separadamente, comparando a distribución observada en 2018 e 2024 coas correspondentes estimacións estatísticas dun modelo paramétrico que suaviza os seus elementos irregulares (Quilis, E.M. e Froitos, R. (2020) “Unha análise dinámica da distribución salarial en España”, Instituto de Estudos Fiscais, Papeis de Traballo n. 3/2020):

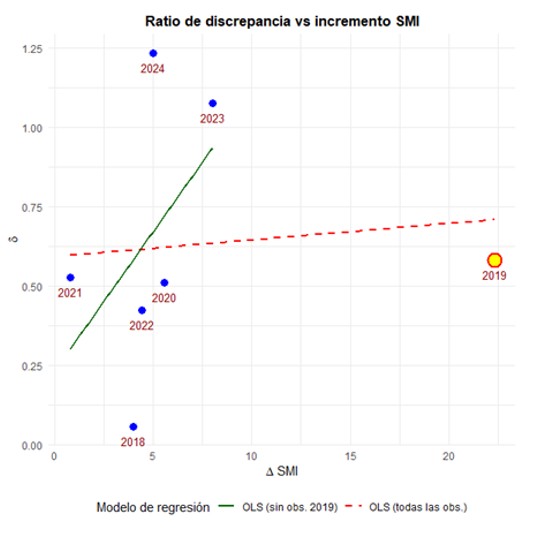

As discrepancias no grupo asociado ao SMI entre as curvas observada e estimada poden ser atribuídas á evolución recente do SMI, como pon de relevo a súa relación lineal positiva:

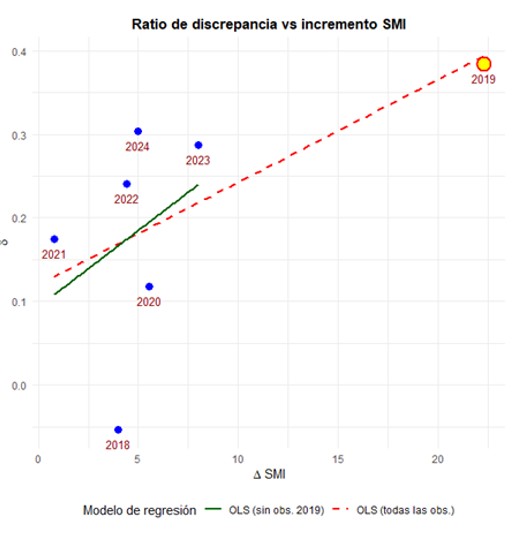

Coas debidas cautelas debidas ao reducido tamaño da mostra, apréciase a relación positiva entre os cambios no SMI e o tamaño da discrepancia entre a curva observada e a estimada, especialmente se se desconta o carácter influente do dato de 2019. Esta relación esténdese, aínda que con menos intensidade, aos grupos adxacentes ao SMI:

Esta relación positiva, sobre a que o dato de 2019 xa non é influente, é compatible coa hipótese de que houbo un efecto de arrastre positivo do incremento do SMI non só sobre o grupo de renda co que está directamente asociado, senón tamén cos tramos máis próximos, ampliando polo tanto o rango de acción da medida.