Nota informativa 8. As contas anuais consolidadas do imposto de sociedades

Canda o Informe de Recadación Tributaria (IART) de 2018, publicouse a nota Informativa As Contas Anuais Consolidadas do Imposto sobre Sociedades con motivo da publicación desde o exercicio 2016 da nova estatística á que fai referencia a nota. Como se explicaba entón, a estatística Contas anuais consolidadas do Imposto sobre Sociedades combina a información proporcionada polos modelos 200 das empresas individuais non integradas en grupos e a procedente dos modelos 220 que presentan os grupos, de xeito que todas as cifras, agás o beneficio, calcúlanse en termos consolidados. Sálvanse así as limitacións que teñen a Estatística por partidas e a estatística Contas anuais non consolidadas do Imposto sobre Sociedades, proporcionando unha visión integral que xira arredor da cota líquida consolidada do imposto, que é a medida axeitada da achega do conxunto das sociedades aos ingresos tributarios do Estado.

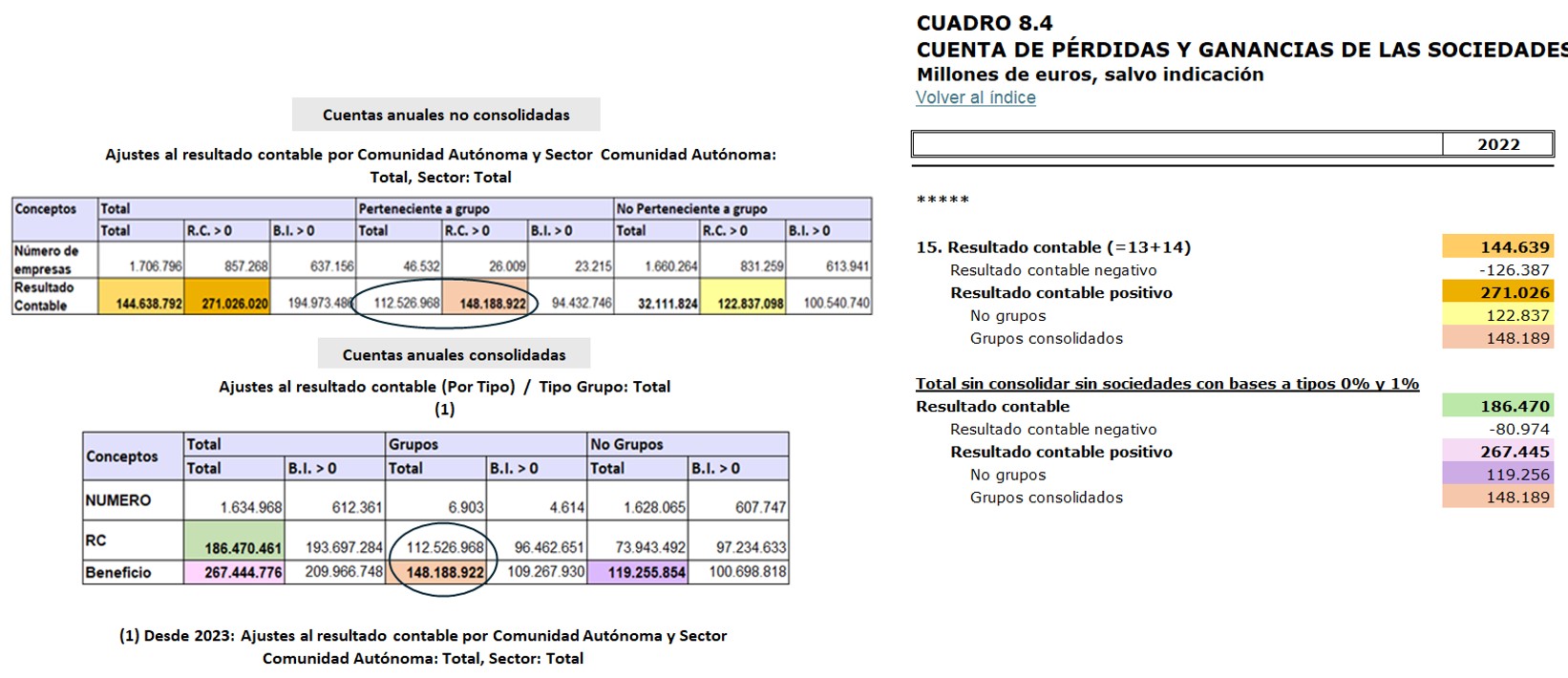

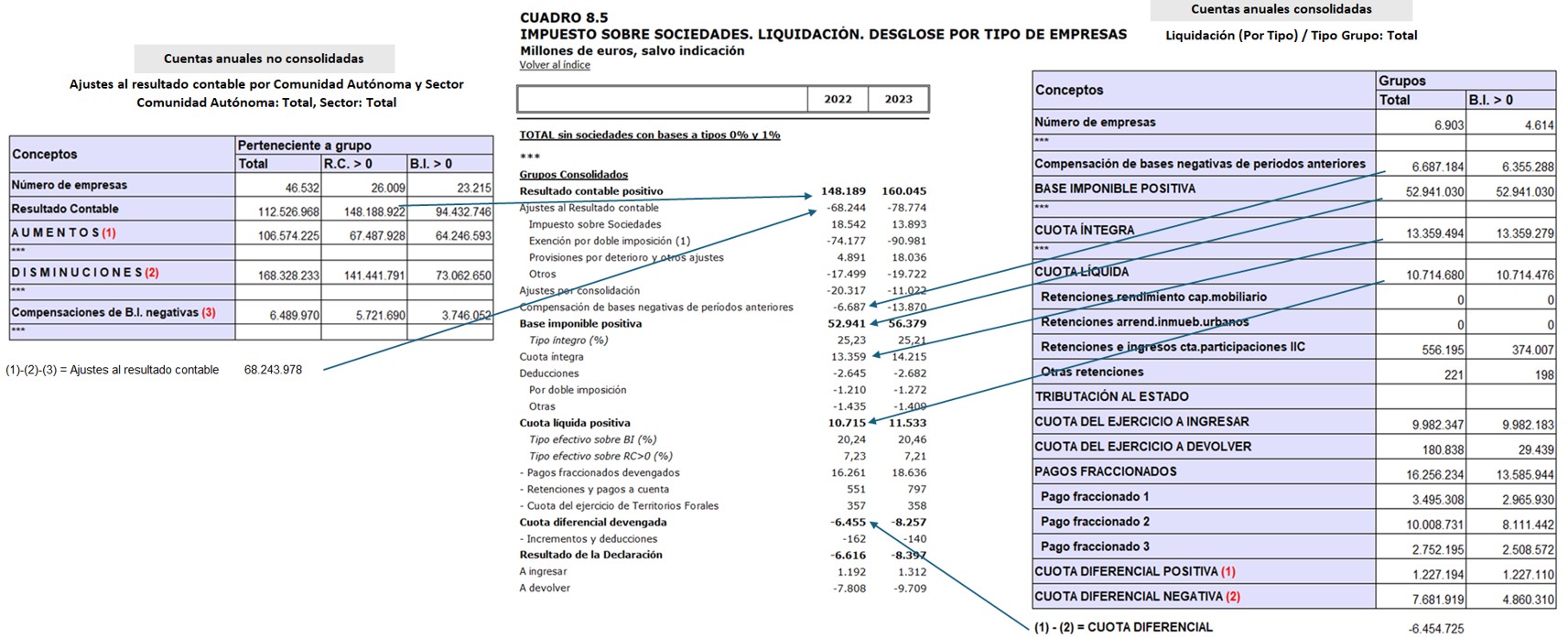

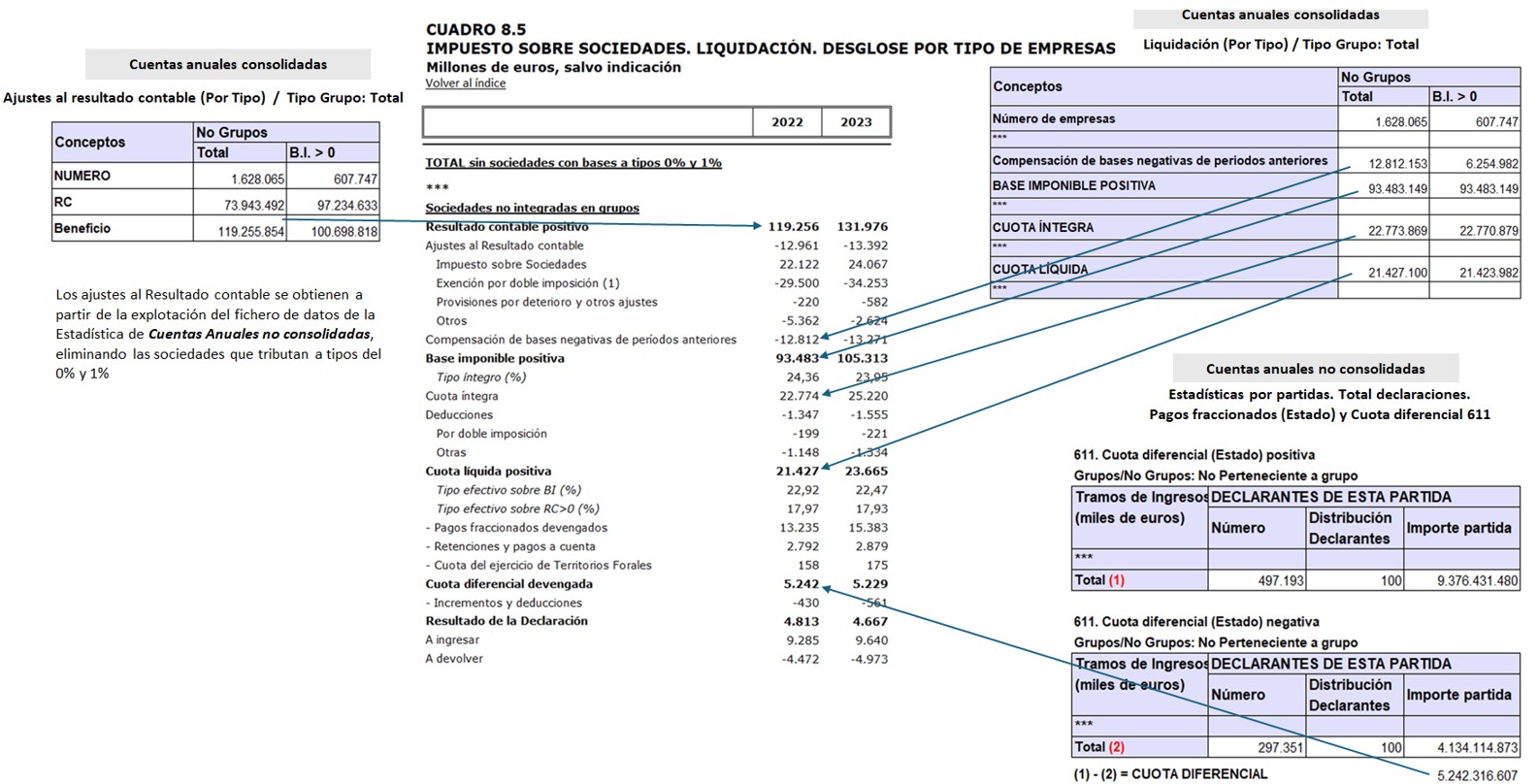

Os Informes Anuais de Recadación recollen a análise do Imposto sobre Sociedades nos cadros 8.4 e 8.5. O primeiro deles presenta a conta de perdas e ganancias ata chegar ao resultado contable do conxunto de sociedades, información que non está afectada pola consolidación.

Desde a publicación do IART de 2024, o cadro 8.4 incorpora un bloque en que se recolle o resultado contable sen incluír as sociedades con bases a tipos do 0 %e 1%, que pasa a ser a partida inicial do Cadro 8.5, onde se resume a liquidación do imposto. A razón deste cambio (antes o cadro 8.5 iniciábase co resultado contable positivo total) é o irregular comportamento dos beneficios das empresas con bases a tipos do 0 %e 1%, case todas elas financeiras (fondos de pensións, sociedades de investimento, …), que están vinculados á valoración dos seus activos que, pola súa parte, depende dos cambios de tipos de xuro e das reaccións dos mercados financeiros. Este feito ten moita repercusión sobre a variación dos beneficios, pero apenas afectan ao imposto dado seu escasa ou nula tributación. A exclusión destas sociedades achega coherencia á análise comparativa da evolución dos beneficios e da base impoñible do imposto, e é o criterio usado na estatística Contas anuais consolidadas do Imposto sobre Sociedades. Pola súa banda, o cadro 8.5 mostra a liquidación do imposto para os dous grupos relevantes, as empresas non pertencentes a grupos e os grupos consolidados, integrando a información dos modelos 200 e 220.

Os gráficos que se presentan a continuación detallan a procedencia da información de ambos os dous cadros e a conexión das principais variables coas dúas estatísticas de contas anuais.