Nota informativa 9. A evolución do gasto final suxeito a IVE e do tipo efectivo

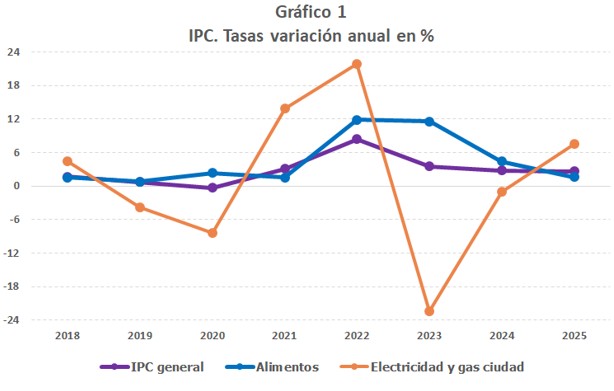

Nos últimos anos producíronse varios cambios normativos que afectaron o tipo efectivo do IVE. Estes cambios tiveron a súa orixe na crise inflacionaria que se iniciou a finais de 2021. Nun principio foi especialmente intenso nos produtos enerxéticos, pero posteriormente afectou tamén outros produtos, de xeito que, cando os prezos dos primeiros comezaron a moderarse, pasando incluso a rexistrar caídas, outros produtos, como os alimentos, continuaron mostrando taxas moi elevadas. O Gráfico 1 ilustra estes puntos.

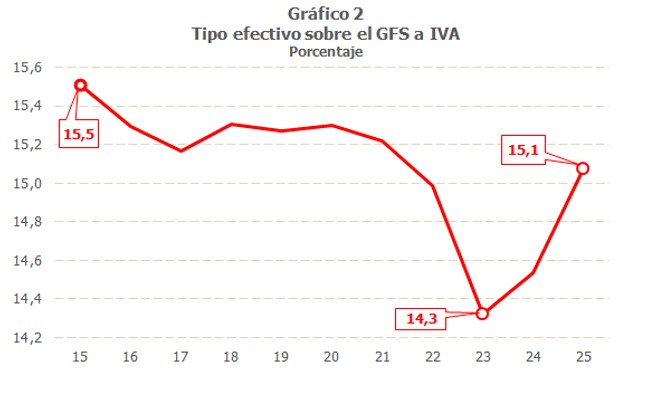

Para facer fronte a estas subidas de prezos adoptáronse, entre outras medidas, a rebaixa do tipo do IVE asociado ao consumo de electricidade nos contratos con potencia contratada inferior a 10 kW (do 21 %ao 10 %desde mediados de 2021 ata xuño de 2022 e unha nova rebaixa do 10 %ao 5 %desde xullo do devandito ano), a rebaixa do tipo de IVE do 21 ao 5 %aplicable ao gas natural, a madeira e os pellets (desde finais de 2022) e a rebaixa do tipo do IVE sobre a alimentación básica (desde xaneiro de 2023). Estas medidas fóronse revertiendo de maneira gradual desde xaneiro de 2024, de maneira que 2025 foi o primeiro ano completo con tipos similares aos vixentes en 2020. A evolución do tipo efectivo medio sobre o Gasto Final Suxeito a IVE (GFS), como é lóxico, viuse afectada por estas modificacións normativas, como se aprecia no Gráfico 2, onde se observa tamén como o nivel estimado do tipo para o ano 2025 é lixeiramente inferior á media do período previo ás baixadas, o comprendido entre 2015 e 2020, que estaba arredor do 15,3 %.

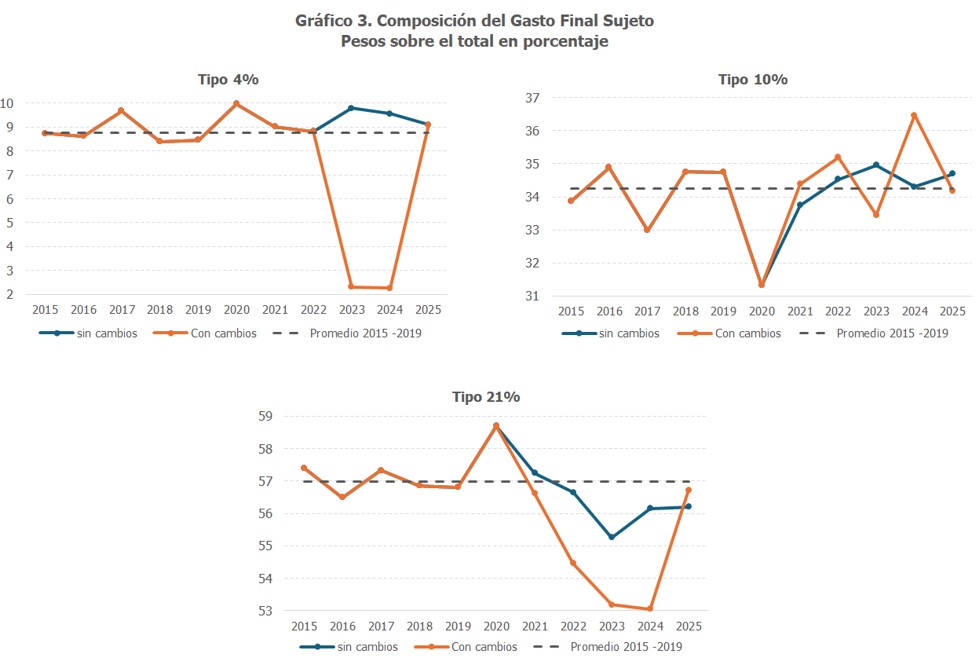

Para entender esta evolución hai que ter en conta que o comportamento do tipo medio está condicionado pola composición do gasto suxeito, que pode verse modificada non só pola incidencia de medidas normativas, senón tamén por cambios nos prezos e niveis de consumo dos bens e servizos suxeitos ao imposto. O Gráfico 3 resume a evolución dos pesos dos principais grupos de gasto desde 2015, comparando o GFS que estivo afectado polos cambios normativos co estimado que se observase en ausencia dos devanditos cambios (hai que sinalar que, ademais das medidas antes mencionadas, en 2021 introduciuse un incremento do tipo de IVE que afectaba ás bebidas azucradas, que pasaron de tributar ao 10 %a facero ao 21 %). Inclúese tamén o termo medio do peso asociado ao período 2015 a 2019, previo aos cambios normativos e sen incluír o ano 2020, afectado pola crise do covid .

Obsérvase que en 2025 os compoñentes do gasto suxeito gravado ao 4 %gañaron peso sobre o total do gasto final, á custa do compoñente do gasto gravado ao 21 %, mentres que o compoñente de gasto gravado ao 10 %mantén un nivel similar ao do termo medio do período comprendido entre 2015 e 2019. Este cambio na composición do gasto empurra a baíxaa ao tipo medio en 2025, ano que xa non está afectado por cambios normativos relevantes en comparación co período 2015 - 2019 (agás o mencionado que afecta ás bebidas azucradas).

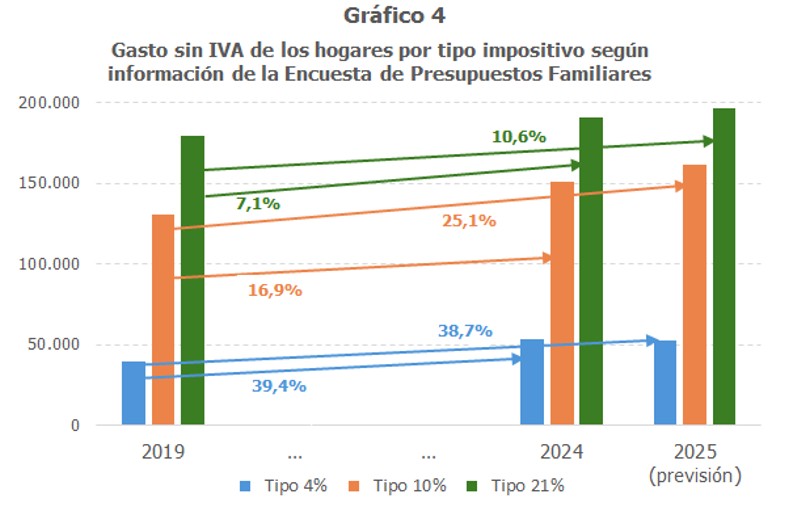

Resultados similares obtéñense se se utiliza información externa, como é a proporcionada pola Enquisa de Orzamentos Familiares, publicada polo INE , que facilita os importes do gasto dos fogares (incluíndo o IVE ) cunha ampla desagregación de bens e servizos. A partir destes importes pódese obter o gasto para cada un dos bens e servizos, sen incluír o IVE, o que sería asimilable á base impoñible do imposto para os fogares. Aínda que é certo que esta óptica non abarca todo o GFS, ao non incluír o gasto asociado ás AA.PP. nin o gasto en compra de vivenda dos fogares, pode axudar a entender a evolución do GFS total, xa que o compoñente de gasto dos fogares é o de maior peso sobre o total (representa arredor do 82 %de gasto total no período comprendido entre 2015 e 2025).

O Gráfico 4 mostra as taxas de variación do gasto dos fogares, sen incluír o IVE, analizado polo tipo impositivo que se aplica a cada ben ou servizo, deixando o gasto en alimentos e produtos enerxéticos no ano 2024 na agrupación correspondente aos tipos recuperados en 2025, para poder ter unha visión máis clara de cal foi o comportamento dos tres grandes compoñentes desde 2019.

Apréciase como o gasto nos bens e servizos gravados ao 4 %medrou entre 2019 e 2024 por riba do 39 %, taxa similar á estimada para o incremento desde 2019 ata 2025. Este aumento é maior ao observado para o grupo de bens e servizos gravados ao 10 %. E ambos os dous están moi por riba do incremento asociado aos bens e servizos gravados ao 21 %.