Imposto sobre Hidrocarburos

Coñece o imposto que grava os combustibles e carburantes

Medidas tributarias para combater a crise enerxética derivada do conflito bélico en Oriente Medio.

Modificacións na normativa reguladora do Imposto sobre Hidrocarburos. Real Decreto-lei 18/2026, do 29 de xuño polo que se adoptan determinadas medidas no marco do Plan Integral de Resposta á Crise en Oriente Medio

1.- TIPOS IMPOSITIVOS DO IMPOSTO SOBRE HIDROCARBUROS CORRESPONDENTES AOS MESES DE XULLO, AGOSTO E SETEMBRO DE 2026

A fin de paliar os efectos da Crise en Oriente Medio no incremento dos prezos dos produtos enerxéticos apróbanse distintas baixadas dos tipos impositivos do imposto sobre hidrocarburos para os meses de xullo, agosto e setembro de 2026. Estas baixadas afectan, entre outros produtos, ás gasolinas sen chumbo e aos gasóleos (os de consumo máis estendido).

As baixadas previstas para as gasolinas e gasóleos para o mes de agosto de 2026 increméntanse se o IPC destes produtos no mes de xuño de 2026 supera en máis dun 15 por cento ao IPC do mesmo mes do ano anterior.

Pola súa banda, as baixadas previstas para o mes de setembro de 2026 increméntanse se o IPC destes produtos no mes de xullo de 2026 supera en máis dun 15 por cento ao IPC do mesmo mes do ano anterior. Para este mes está previsto un incremento maior cando o IPC destes produtos no mes de xullo de 2026 non supera en máis dun 15 por cento ao IPC do mesmo mes do ano anterior pero si supérao no mes de xuño de 2026.

- Tipos impositivos aplicables no mes de xullo de 2026

Conforme ao artigo 5 Real Decreto-lei 18/2026, os tipos impositivos do Imposto sobre Hidrocarburos sobre as gasolinas e gasóleos aplicables durante o mes de XULLO de 2026 son os seguintes:

(os tipos impositivos establécense por 1.000 litros)

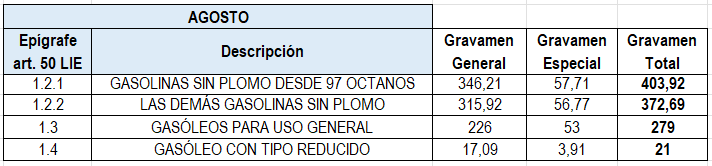

2.- Tipos impositivos aplicables no mes de agosto de 2026

Conforme ao artigo 6 Real Decreto-lei 18/2026, rebaíxanse os tipos impositivos do Imposto sobre Hidrocarburos sobre as gasolinas e gasóleos aplicables durante o mes de AGOSTO de 2026 son os seguintes:

(os tipos impositivos establécense por 1.000 litros)

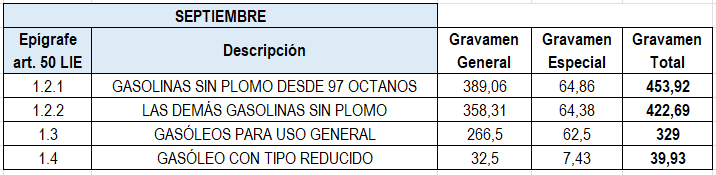

3.- Tipos impositivos aplicables no mes de setembro de 2026

Conforme ao artigo 7 Real Decreto-lei 18/2026, os tipos impositivos do Imposto sobre Hidrocarburos sobre as gasolinas e gasóleos aplicables durante o mes de SETEMBRO de 2026 son os seguintes:

(os tipos impositivos establécense por 1.000 litros)

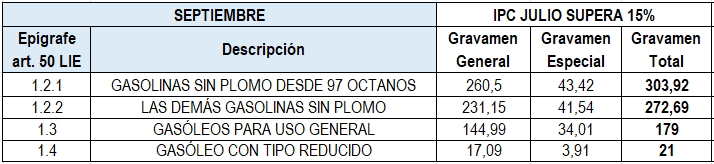

Non obstante, dependendo da evolución do IPC de gasolinas e gasóleos no mes de xullo de 2026 con respecto ao mesmo mes do ano anterior, poden resultar aplicables os seguintes tipos impositivos no mes de setembro de 2026:

(os tipos impositivos establécense por 1.000 litros)

2.- TIPO DA DEVOLUCIÓN PARCIAL DO IMPOSTO SOBRE HIDROCARBUROS POLO GASÓLEO DE USO PROFESIONAL

Conforme ao artigo 8 do Real Decreto-lei 18/2026, desde o 1 de xullo de 2026 e ata o 30 de setembro de 2026, o tipo da devolución regulada no artigo 52 bis.6 da Lei 38/1992, do 28 de decembro, de Impostos Especiais, será de cero euros.

3.- TIPO DA DEVOLUCIÓN PARCIAL DO IMPOSTO SOBRE HIDROCARBUROS POLO GASÓLEO DESTINADO Á AGRICULTURA

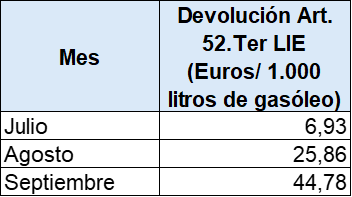

Conforme ao artigo 9 do Real Decreto-lei 18/2026 o importe das cotas a devolver do Imposto sobre Hidrocarburos polo gasóleo efectivamente empregado na agricultura, incluída a horticultura, gandaría e silvicultura, regulado no artigo 52 ter b) da Lei 38/1992, do 28 de decembro, de Impostos Especiais, será:

No mes de agosto de 2026, o tipo de devolución será de 0 euros cada mil litros se o tipo de gravame do gasóleo do epígrafe 1.4 para ese mesmo mes ascende a 21 euros cada mil litros (17,09 + 3,91) en función da evolución do IPC.

Pola súa banda, no mes de setembro de 2026 o tipo de devolución será de 0 euros cada mil litros se o tipo de gravame do gasóleo do epígrafe 1.4 para ese mesmo mes ascende a 21 euros cada mil litros (17,09 + 3,91) en función da evolución do IPC.