Redución por rendementos de actividades artísticas obtidos de maneira excepcional

Coñece como aplícase esta redución en Renda 2025 por un traballador por conta allea ou a través dunha actividade económica

Redución por rendementos de actividades artísticas obtidos como traballador por conta allea

Esta redución aplicarase aos rendementos íntegros do traballo obtido no período impositivo aos que non lles que non lles resulte de aplicación a redución por obtención de rendementos irregulares prevista no artigo 18.2 da LIRPF .

Procederá nos casos de:

-

Elaboración de obras literarias, artísticas ou científicas sempre que se ceda o dereito á súa explotación, supostos aos que se refire o artigo 17.2.d) da LIRPF .

-

A relación laboral especial das persoas artistas que desenvolven a súa actividade nas artes escénicas, audiovisuais e musicais, así como das persoas que realizan actividades técnicas ou auxiliares necesarias para o desenvolvemento da súa actividade.

Desta forma, cando os rendementos íntegros obtidos en 2025 excedan do 130 %da contía media dos rendementos imputados en 2022, 2023 e 2024, reducirase nun 30 %o citado exceso.

Hai que ter en conta que a contía sobre a que se aplicará esta redución non poderá superar os 150.000 € anuais.

En Renda Web, cubriranse as contías dos rendementos íntegros obtidos nos exercicios 2022, 2023 e 2024 para que o programa realice o cálculo. Para iso, accederase desde os “Apartados declaración” aos rendementos do traballo:

Neste suposto, xa aparecen uns rendementos do traballo. Supoñamos que todos obtivéronse pola realización deste tipo de actividades.

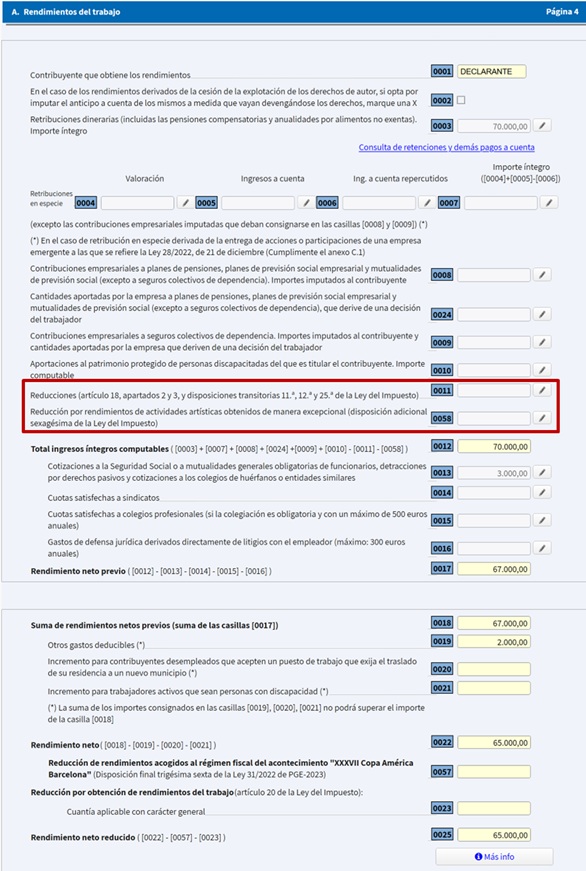

Para incluír a redución, accederase ao interior do recadro 0058:

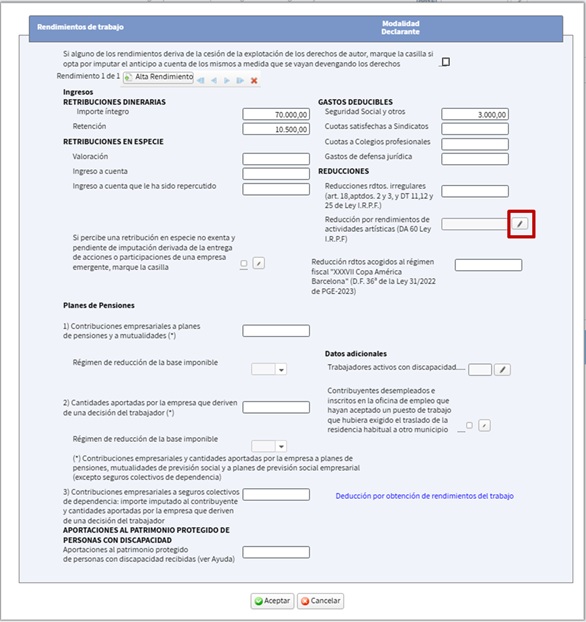

Abrirase a seguinte xanela e seleccionarase a redución:

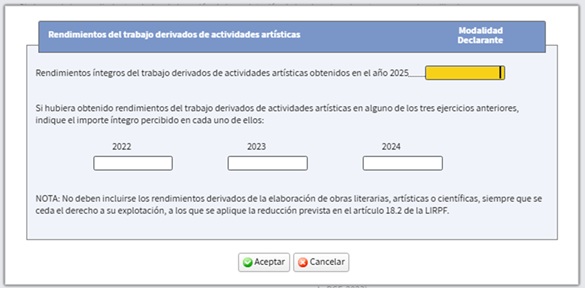

E na seguinte pantalla incluiranse os importes solicitados:

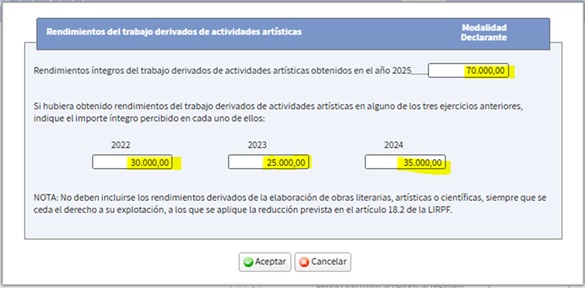

Supondo que todos os rendementos do traballo obtido no exercicio (70.000 €) proceden da actividade artística e que os obtidos en 2022, 2023 e 2024 desa actividade foron de 30.000 €, 25.000 € e 35.000 € respectivamente:

De xeito que tras pulsar “Aceptar”, aparecerá cando proceder a redución correspondente. Neste suposto ascende a 9.300 € porque o rendemento íntegro de 2025 excede do 130 %da contía media dos rendementos imputados nos tres períodos impositivos anteriores:

O cálculo realizouse da seguinte forma:

Determínase a contía media dos rendementos imputados en 2022, 2023 e 2024: 30.000 €: (30.000 + 25.000+ 35.000) / 3 = 30.000 €.

Óbténse o 130% da contía media: 39.000 € (130% de 30.000 = 39.000).

Desta forma, como os rendementos íntegros de 2025 (70.000 €) son superiores ao 130 %da contía media dos rendementos dos anos 2022, 2023 e 2024 (39.000), aplicarase a redución do 30 %sobre o exceso.

O exceso é de 31.000 € (70.000 – 39.000 = 31.000).

Importe da redución: 30% de 31.000 = 9.300 €, cantidade que se ve reflectida no recadro 0058 anterior.

Información adicional:

O importe íntegro dos rendementos do traballo a consignar en relación aos exercicios 2022, 2023 e 2024 pode obterse das declaracións deses anos e será o que figure no recadro 0012 “Totais ingresos íntegros computables”. No suposto de que se presentase unha declaración conxunta, só se terán en conta os que correspondan ao contribuínte que os percibise.

Non obstante, se nos exercicios 2022, 2023 e 2024 percibíronse rendementos do traballo distintos aos obtidos das actividades artísticas do importe que figura no recadro 0012 unicamente teñen que terse en conta os procedentes das artísticas.