Redución por rendementos de actividades artísticas obtidos de maneira excepcional

Coñece como aplícase esta redución en Renda 2025 por un traballador por conta allea ou a través dunha actividade económica

Redución por rendementos de actividades artísticas obtidos por realizar unha actividade económica

Aplicarase aos rendementos netos de actividades económicas obtidas no período impositivo aos que non lles resulte de aplicación a redución por irregularidade prevista no artigo 32.1 da LIRPF que deriven de:

-

Actividades incluídas nos grupos 851, 852, 853, 861, 862, 864 e 869 da sección segunda e nas agrupacións 01, 02, 03 e 05 da sección terceira das Tarifas do Imposto sobre Actividades Económicas.

As actividades dos grupos da sección segunda son:

-

Grupo 851. Representantes técnicos do espectáculo

-

Grupo 852. Apoderados e representantes taurinos.

-

Grupo 853. Axentes de colocación de artistas.

-

Grupo 861. Pintores, Escultores, Ceramistas, Artesáns, Gravadores, Artistas Falleros e artistas similares.

-

Grupo 862. Restauradores de obras de arte.

-

Grupo 864. Escritores e guionistas.

-

Grupo 869. Outros profesionais relacionados coas actividades artísticas e culturais non clasificadas na sección terceira.

E as agrupacións da sección terceira:

-

Agrupación 01. Actividades relacionadas co cine, o teatro e o circo.

-

Agrupación 02. Actividades relacionadas co baile.

-

Agrupación 03. Actividades relacionadas coa música.

-

Agrupación 05. Actividades relacionadas con espectáculos taurinos.

-

-

A prestación de servizos profesionais que, pola súa natureza, se se realizase por conta allea, quedaría incluída no ámbito de aplicación da relación laboral especial das persoas artistas que desenvolven a súa actividade nas artes escénicas, audiovisuais e musicais, así como das persoas que realizan actividades técnicas ou auxiliares necesarias para o desenvolvemento da devandita actividade.

A redución aplicarase no caso de que os rendementos de 2025 excedan do 130 %da contía media dos rendementos netos imputados nos 2022, 2023 e 2024. A redución será do 30 %do citado exceso.

A contía sobre a que se aplicará esta redución non poderá superar os 150.000 € anuais.

Esta redución será de aplicación con posterioridade ás reducións polo exercicio de determinadas actividades económicas e por inicio dunha actividade económica prevista nos apartados 2 e 3 do artigo 32 LIRPF.

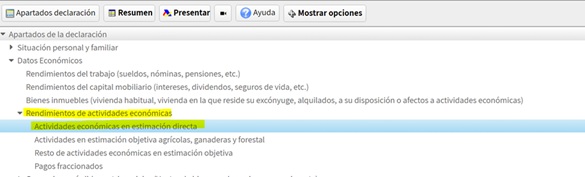

En Renda Web accederase a:

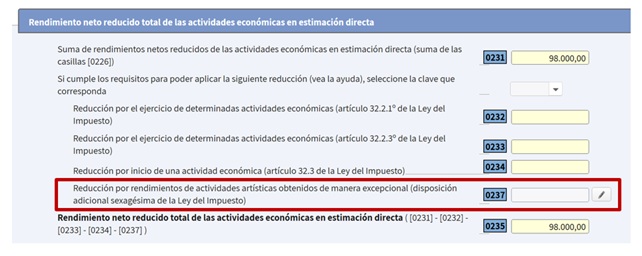

E unha vez incluídos na declaración os datos económicos relativos á actividade, cubrirase desde o recadro 0237:

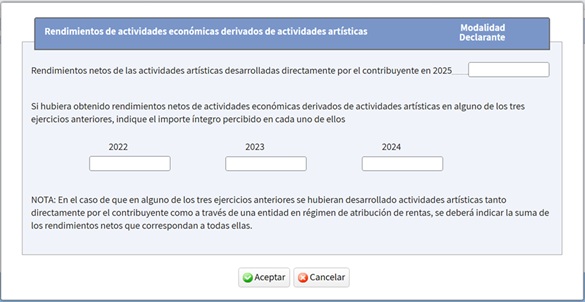

Accedendo ao interior:

Terase que cubrir o importe dos rendementos netos obtidos de 2022 a 2025.

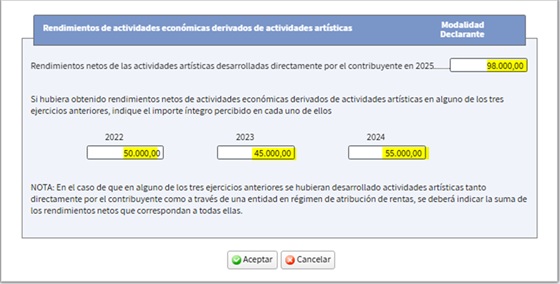

Supoñamos que en cada un dos tres exercicios anteriores obtivéronse: 50.000 € en 2022, 45.000 € en 2023 e 55.000 € en 2024 e en 2025 un importe de 98.000 €:

Tras a formalización aparece calculada, cando procede, a redución, neste caso é de 9.900 €:

A contía media dos rendementos imputados en 2022, 2023 e 2024, ascende a 50.000 €: (50.000 + 45.000+ 55.000) / 3 = 50.000 €.

O 130% da contía media é de 65.000 € (130% de 50.000 = 65.000).

Como os rendementos netos de 2025 (98.000 €) son superiores ao 130 %da contía media dos tres anos anteriores (65.000), aplicarase a redución do 30 %sobre o exceso.

O exceso é de 33.000 € (98.000 – 65.000 = 33.000).

Importe da redución: 30% de 33.000 = 9.900 €, cantidade que se ve reflectida no recadro 0235 anterior.

Información adicional:

O importe que hai que consignar en relación aos exercicios 2022, 2023 e 2024 pode obterse do recadro 0224 das declaracións deses anos.

No suposto de realizar varias actividades artísticas, deberá reflectir a suma dos recadros 0224 de cada unha das actividades.

Os gastos deducibles que sexan comúns a outros rendementos de actividades económicas distintas das artísticas ratearanse de forma proporcional en función da contía dos distintos rendementos íntegros de actividades económicas computadas nos devanditos exercicios.