2026

Saltar índice da informaciónDatos de liquidación

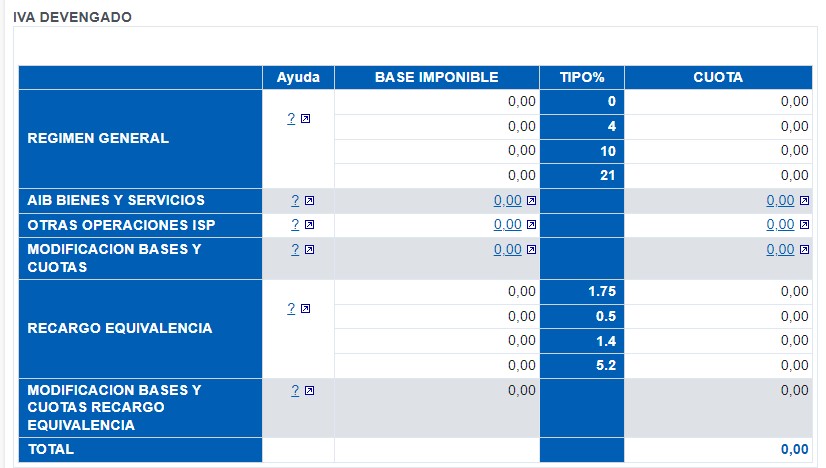

O formato dos LL.AA. para o IVE REPORTADO que coincide co do modelo 303 é o seguinte:

Tal e como se aprecia, debe haber unha NOTA en cada unha das categorías.

O contido é o seguinte:

REGIMEN XERAL

"Base impoñible e a cota das entregas de bens e prestacións de servizos suxeitos e non exentas sen Investimento do suxeito pasivo realizado polo contribuínte no período obxecto de liquidación, diferenciado polo tipo impositivo aplicado".

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE reportado".

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

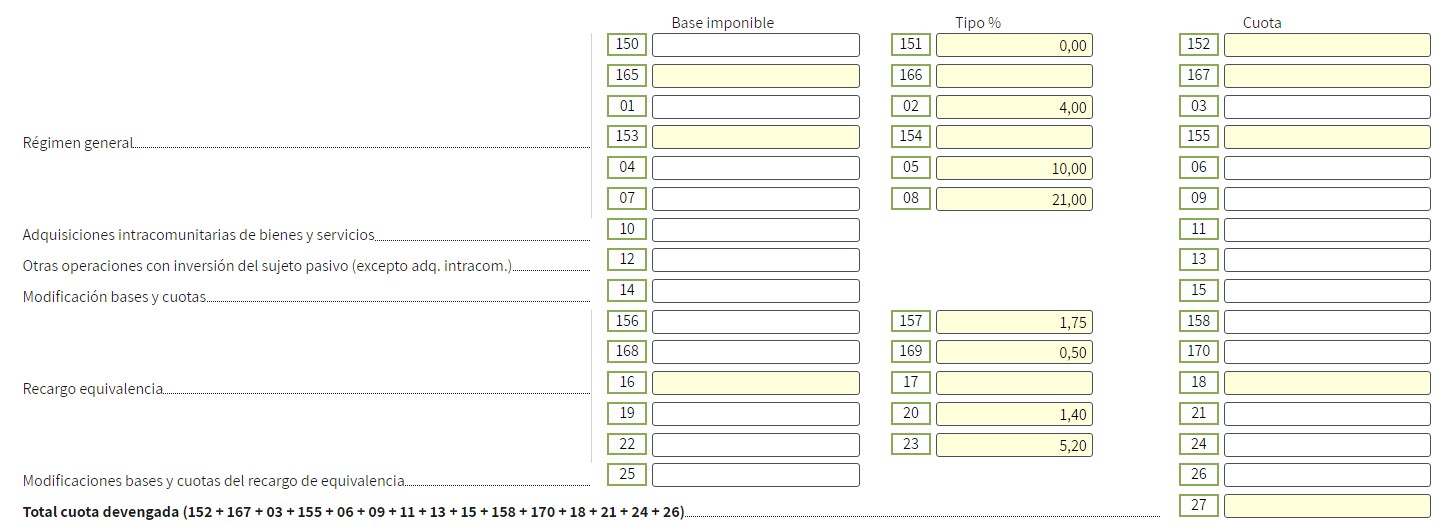

ADQUISICIÓNS INTRACOMUNITARIAS DE BENS E SERVIZOS

"Bases impoñibles e as cotas correspondentes ao total de adquisicións intracomunitarias de bens e servizos suxeitos e non exentas realizadas no período de liquidación".

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE reportado".

Se no período hai adquisicións intracomunitarias realizadas por suxeitos pasivos en recarga de equivalencia ademais de en réxime xeral, ten que incluírse a base impoñible da recarga de equivalencia de forma manual, sumandose ao importe que apareza recollido no Pre303 nas recadros de base impoñible da recarga de equivalencia.

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

OUTRAS OPERACIÓNS CON INVESTIMENTO DO SUXEITO PASIVO (agás adq. Intracom)

"Bases impoñibles e as cotas reportadas no período de liquidación como consecuencia de operacións de investimento do suxeito pasivo, cando teñan a súa orixe en operacións distintas das consignadas nos recadros 10 e 11".

Pode consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE reportado".

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

MODIFICACIÓN BASES E COTAS

"Farase constar co signo que corresponda a modificación de bases impoñibles e cotas de operacións en que concorra calquera das causas previstas no artigo 80 da LIVE, así como calquera outra modificación de bases e cotas".

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE reportado".

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

RECARGA DE EQUIVALENCIA

"Base impoñible e a cota das operacións gravadas obxecto de recarga de equivalencia realizada polo contribuínte no período obxecto de liquidación, diferenciado polo tipo impositivo aplicado".

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE reportado".

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

MODIFICACIÓNS BASES E COTAS DA RECARGA DE EQUIVALENCIA

"Farase constar co signo que corresponda a modificación de bases impoñibles e recarga de equivalencia de operacións en que concorra calquera das causas previstas no artigo 80 da LIVE, así como calquera outra modificación de bases e cotas".

Podes consultar o detalle do calculos realizados na ligazón da dereita.

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

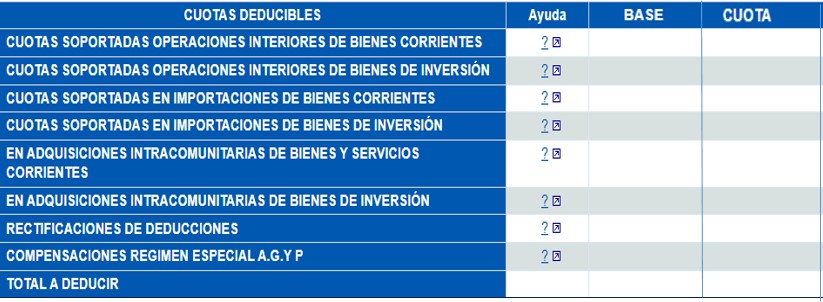

O formato dos LL.AA. para o IVE DEDUCIBLE que coincide co do modelo 303 é o seguinte:

Haberá unha NOTA en cada unha das categorías.

O contido é o seguinte:

COTAS SOPORTADAS EN OPERACIÓNS INTERIORES CORRIENTES

"Bases impoñibles e cotas soportadas deducibles por operacións interiores con bens correntes".

Se o contribuínte non informou no rexistro das facturas de que se trata de bens de investimento aparecerán a totalidade de bases impoñibles e cotas soportadas deducibles por operacións interiores sumadas neste recadro.

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE deducible".

Se no período hai adquisicións intracomunitarias a tipo cero, non se visualiza o importe no recadro 28 no Pre303 xa que a cota deducible é cero

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados

COTAS SOPORTADAS EN OPERACIÓNS INTERIORES CON BENS DE INVESTIMENTO

"Bases impoñibles e cotas soportadas deducibles por operacións interiores con bens de investimento".

Se o contribuínte non informou no rexistro das facturas de que se trata de bens de investimento aparecerán a totalidade de bases impoñibles e cotas soportadas deducibles por operacións interiores sumadas neste recadro.

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE deducible".

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

COTAS SOPORTADAS EN IMPORTACIÓNS DE BENS CORRIENTES

"Bases impoñibles e cotas soportadas deducibles por importacións de bens de investimento".

Se o contribuínte non informou no rexistro das facturas de que se trata de bens de investimento aparecerán a totalidade de bases impoñibles e cotas soportadas deducibles por importacións neste recadro.

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE deducible".

Se no período hai adquisicións intracomunitarias a tipo cero, non se visualiza o importe no recadro 32 no Pre303 xa que a cota deducible é cero.

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

COTAS SOPORTADAS EN IMPORTACIÓNS DE BENS DE INVESTIMENTO

"Bases impoñibles e cotas soportadas deducibles por importacións de bens de investimento".

Se o contribuínte informou no rexistro das facturas de que se trata de bens de investimento aparecerán a totalidade de bases impoñibles e cotas soportadas deducibles por importacións sumadas neste recadro.

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE deducible".

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

ADQUISICIÓNS INTRACOMUNITARIAS DE BENS E SERVCIOS CORRIENTES

"Bases impoñibles e cotas soportadas deducibles por adquisicións intracomunitarias de bens e servizos correntes.".

Se o contribuínte non informou no rexistro das facturas de que se trata de bens de investimento aparecerán a totalidade de bases impoñibles e cotas soportadas deducibles por adquisicións intracomunitarias sumadas neste recadro.

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE deducible".

Se no período hai adquisicións intracomunitarias a tipo cero, non se visualiza o importe no recadro 36 no Pre303 xa que a cota deducible é cero.

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

ADQUISICIÓNS INTRACOMUNITARIAS DE BENS DE INVESTIMENTO

"Bases impoñibles e cotas soportadas deducibles por adquisicións intracomunitarias de bens de investimento".

Se o contribuínte informou no rexistro das facturas de que se trata de bens de investimento aparecerán a totalidade de bases impoñibles e cotas soportadas deducibles por adquisicións intracomunitarias sumadas neste recadro.

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE deducible".

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

RECTIFICACIÓN DE DEDUCIÓNS

"Base impoñible e cotas deducibles derivadas de facturas rectificativas cuxo período de liquidación corresponda coa autoliquidación ".

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE deducible".

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

COMPENSACIÓNS REGIMEN ESPECIAL A.G. E P.

“Importe das compensacións satisfeitas a suxeitos pasivos acollidos ao Réxime especial da agricultura, gandaría e pesca".

Podes consultar o detalle do cálculos realizados na ligazón dispoñible no apartado situado na marxe dereito, fai clic en "IVE deducible".

Podes consultar as facturas correspondentes na ligazón que existe na cota do imposto dos Libros Agregados.

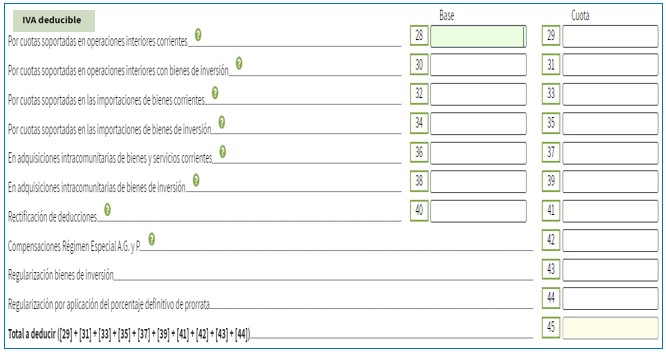

REGULARIZACION POR APLICACIÓN DA PORCENTAXE DEFINITIVO DE PRO RATA

Os contribuíntes en pro rata teñen que verificar se procede cubrir este recadro e se é o caso incluír o importe de forma manual xa que este dato de momento non se calcula automaticamente.

Este recadro contén o resultado da regularización das deducións provisionais practicadas durante o exercicio como consecuencia da aplicación da porcentaxe definitiva de pro rata que corresponda.

Cubrirase unicamente no 4T ou mes 12, ou nos supostos de cesamento de actividade.