Información fiscal recente sobre as pemes

Publicouse recentemente a Estatística de PEMES societarias e non societarias cos datos provisionais correspondentes a 2024. Esta publicación é a análise máis detallado que se pode ter deste tipo de empresas, as máis numerosas no panorama empresarial.

A estatística analiza o mundo das pemes desde o punto de vista de dous colectivos: por unha parte, as empresas persoais (ou, máis popularmente, autónomos) que declaran os seus rendementos no IRPF na modalidade de estimación directa, e, por outra, as sociedades de reducida dimensión que declaran no Imposto sobre Sociedades. Nos termos utilizados na estatística, as primeiras son as pemes non societarias e as segundas as pemes societarias.

Estes dous colectivos son tamén obxecto de análise noutras estatísticas. No caso das empresas persoais, a Estatística de Rendementos de actividades económicas permite unha análise detallada da actividade económica destas empresas e do resto de persoas físicas con rendementos empresariais que declaran noutras modalidades, como é a estimación obxectiva, particularmente importante no sector agrario. No caso das pemes societarias, pódese encontrar máis información nas Contas anuais no Imposto sobre Sociedades, onde figuran co resto do tecido empresarial dese imposto. E tanto unhas como outras forman parte do universo de empresas analizadas no Observatorio de Marxes Empresariais que, ademais, ofrece información actualizada trimestralmente. A virtude da estatística exclusiva de pemes é a posibilidade de comparar entre colectivos, en principio semellantes, tanto en número coma en características.

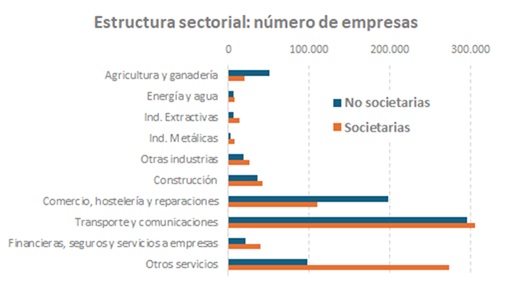

Efectivamente o número de empresas dun ou outro tipo é similar. En 2024 a estatística estuda un total de 1.892.445 pemes, das que 932.445 son non societarias e 960.000 societarias. A estrutura sectorial tamén mostra parecidos, como se pode comprobar no gráfico seguinte (referido, como no resto de gráficos, agás indicación, ao exercicio 2024):

As maiores diferenzas aprécianse no sector do comercio (con maior presenza das empresas persoais) e nos outros servizos (en que acontece ao contrario). Na agricultura e gandaría tamén hai un maior peso dos autónomos e a diferenza pasaría a ser abrumadora se se incluísen os agricultores que declaran en estimación obxectiva (uns 800 mil).

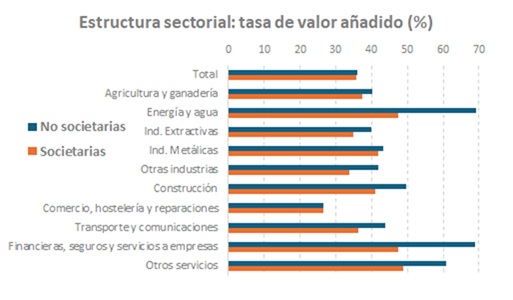

Á hora de analizar a actividade nos dous grupos de empresas, tamén se poden encontrar semellanzas nalgúns puntos relevantes. Por exemplo, a taxa de valor engadido (medida como o cociente entre o valor engadido e a produción) é practicamente a mesma a nivel agregado, aínda que a nivel sectorial detéctanse diferenzas significativas nalgunhas ramas de actividade. O seguinte gráfico ilustra este punto.

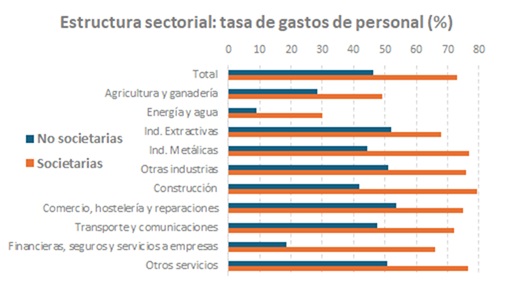

As grandes diferenzas entre pemes societarias e non societarias empézanse a apreciar cando intervén o factor traballo, que é case o mesmo que dicir que as diferenzas se manifestan cando aparece a dimensión da empresa. No seguinte gráfico compárase a porcentaxe que supoñen os gastos de persoal nunhas e outras pemes.

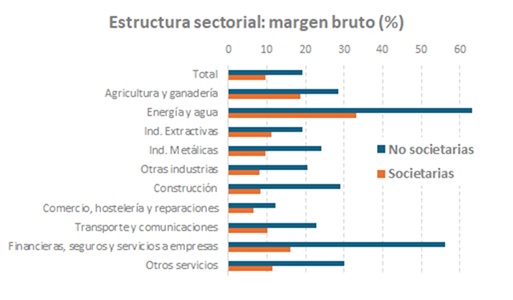

No gráfico a importancia dos gastos de persoal mídese en relación ao valor engadido xerado na produción. O devandito doutra forma, a taxa di canto dese valor engadido corresponde ao factor traballo (salarios, cotizacións e outros conceptos asimilables). Como se ve, o peso nas pemes societarias deste factor é moito maior que nas non societarias. Relacionado con isto está a marxe bruto de explotación (a parte do valor engadido que remunera ao factor capital, dividido pola produción), maior nas empresas máis pequenas que nas grandes:

Este resultado adoita resultar sorprendente cando se ven por primeira vez este tipo de datos porque tende a identificar uns maiores beneficios con empresas máis grandes. Pero a marxe non mide iso exactamente, senón o beneficio por unidade producida. O que indica a diferenza de marxes entre pemes non societarias e societarias é a distinta forma de producir e xerar beneficios, algo que depende da escala de produción das empresas: a menor escala cómpre un maior marxe para sobrevivir. Non hai que esquecer que eses beneficios que obteñen as empresas persoais son, en realidade, a súa renda, o que non acontece necesariamente nas pemes societarias.

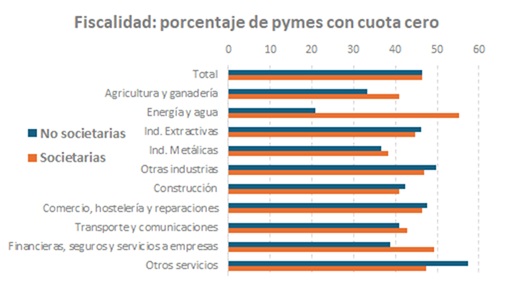

Tamén ten interese nesta comparación ver cal é o peso da fiscalidade en cada un dos colectivos. De novo pódese observar algunha semellanza, como é o número de pemes que teñen cota cero, case a metade delas en ambos os dous casos. Agás nalgún sector, en todos eles o comportamento é moi próximo:

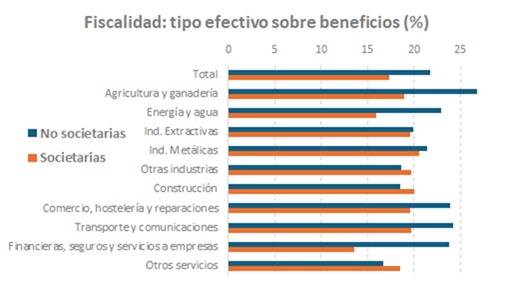

Onde si se aprecian diferenzas é no tipo efectivo sobre beneficios, superior, en xeral, nas pemes non societarias:

Non sempre foi así. Se se analiza a evolución dalgunhas variables desde 2017 (primeiro ano da estatística), obsérvanse cambios significativos, polo menos en dous delas , como son a marxe e o tipo efectivo. No último gráfico pódese ver esa evolución:

A marxe bruto aumentou entre 2017 e 2024 en ambos os dous colectivos e na mesma liña que mostran outros indicadores (como os que se utilizan no Observatorio de Marxes Empresariais ) en que se aprecia un claro cambio entre o período anterior á pandemia e o posterior. Canto ao tipo efectivo, a discrepancia que se produce entre unhas e outras pemes en 2024 e que non se advertía en 2027, ten que ver, entre outros factores, coa distinta forma de tributación, con escala progresiva nas pemes non societarias e con tipo proporcional nas pemes societarias.