Impuesto sobre Hidrocarburos

Conoce el impuesto que grava los combustibles y carburantes

Medidas tributarias para combatir la crisis energética derivada del conflicto bélico en Oriente Medio.

Modificaciones en la normativa reguladora del Impuesto sobre Hidrocarburos. Real Decreto-ley 18/2026, de 29 de junio por el que se adoptan determinadas medidas en el marco del Plan Integral de Respuesta a la Crisis en Oriente Medio

1.- TIPOS IMPOSITIVOS DEL IMPUESTO SOBRE HIDROCARBUROS CORRESPONDIENTES A LOS MESES DE JULIO, AGOSTO Y SEPTIEMBRE DE 2026

A fin de paliar los efectos de la Crisis en Oriente Medio en el incremento de los precios de los productos energéticos se aprueban distintas bajadas de los tipos impositivos del impuesto sobre hidrocarburos para los meses de julio, agosto y septiembre de 2026. Estas bajadas afectan, entre otros productos, a las gasolinas sin plomo y a los gasóleos (los de consumo más extendido).

Las bajadas previstas para las gasolinas y gasóleos para el mes de agosto de 2026 se incrementan si el IPC de estos productos en el mes de junio de 2026 supera en más de un 15 por ciento al IPC del mismo mes del año anterior.

Por su parte, las bajadas previstas para el mes de septiembre de 2026 se incrementan si el IPC de estos productos en el mes de julio de 2026 supera en más de un 15 por ciento al IPC del mismo mes del año anterior. Para este mes está previsto un incremento mayor cuando el IPC de estos productos en el mes de julio de 2026 no supera en más de un 15 por ciento al IPC del mismo mes del año anterior pero sí lo supera en el mes de junio de 2026.

- Tipos impositivos aplicables en el mes de julio de 2026

Conforme al artículo 5 Real Decreto-ley 18/2026, los tipos impositivos del Impuesto sobre Hidrocarburos sobre las gasolinas y gasóleos aplicables durante el mes de JULIO de 2026 son los siguientes:

(los tipos impositivos se establecen por 1.000 litros)

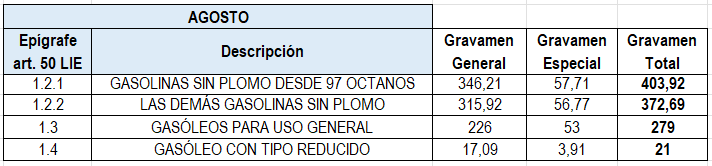

2.- Tipos impositivos aplicables en el mes de agosto de 2026

Conforme al artículo 6 Real Decreto-ley 18/2026, se rebajan los tipos impositivos del Impuesto sobre Hidrocarburos sobre las gasolinas y gasóleos aplicables durante el mes de AGOSTO de 2026 son los siguientes:

(los tipos impositivos se establecen por 1.000 litros)

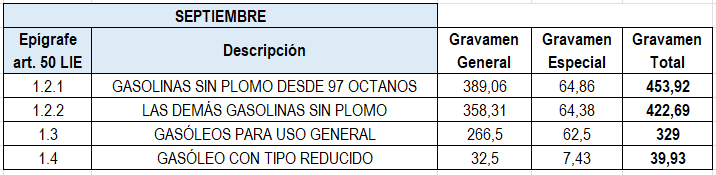

3.- Tipos impositivos aplicables en el mes de septiembre de 2026

Conforme al artículo 7 Real Decreto-ley 18/2026, los tipos impositivos del Impuesto sobre Hidrocarburos sobre las gasolinas y gasóleos aplicables durante el mes de SEPTIEMBRE de 2026 son los siguientes:

(los tipos impositivos se establecen por 1.000 litros)

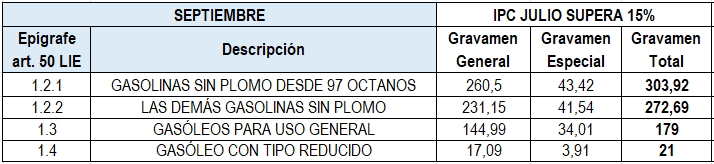

No obstante, dependiendo de la evolución del IPC de gasolinas y gasóleos en el mes de julio de 2026 con respecto al mismo mes del año anterior, pueden resultar aplicables los siguientes tipos impositivos en el mes de septiembre de 2026:

(los tipos impositivos se establecen por 1.000 litros)

2.- TIPO DE LA DEVOLUCIÓN PARCIAL DEL IMPUESTO SOBRE HIDROCARBUROS POR EL GASÓLEO DE USO PROFESIONAL

Conforme al artículo 8 del Real Decreto-ley 18/2026, desde el 1 de julio de 2026 y hasta el 30 de septiembre de 2026, el tipo de la devolución regulado en el artículo 52 bis.6 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, será de cero euros.

3.- TIPO DE LA DEVOLUCIÓN PARCIAL DEL IMPUESTO SOBRE HIDROCARBUROS POR EL GASÓLEO DESTINADO A LA AGRICULTURA

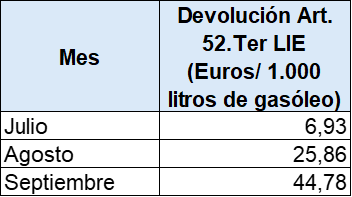

Conforme al artículo 9 del Real Decreto-ley 18/2026 el importe de las cuotas a devolver del Impuesto sobre Hidrocarburos por el gasóleo efectivamente empleado en la agricultura, incluida la horticultura, ganadería y silvicultura, regulado en el artículo 52 ter b) de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, será:

En el mes de agosto de 2026, el tipo de devolución será de 0 euros cada mil litros si el tipo de gravamen del gasóleo del epígrafe 1.4 para ese mismo mes asciende a 21 euros cada mil litros (17,09 + 3,91) en función de la evolución del IPC.

Por su parte, en el mes de septiembre de 2026 el tipo de devolución será de 0 euros cada mil litros si el tipo de gravamen del gasóleo del epígrafe 1.4 para ese mismo mes asciende a 21 euros cada mil litros (17,09 + 3,91) en función de la evolución del IPC.