Nota informativa sobre las opciones de presentación y pago de la deuda resultante de la autoliquidación del modelo 210

Se ha publicado en la Sede Electrónica una Nota informativa sobre las opciones de presentación y pago de la deuda resultante de la autoliquidación modelo 210 (IRNR-Impuesto sobre la Renta de no Residentes sin establecimiento permanente).

Se encuentra publicada en la siguiente ubicación dentro del Apartado "Información":

Acceso a Modelo 210. IRNR. Impuesto sobre la Renta de no Residentes sin establecimiento permanente.

Puedes acceder a la nota en el siguiente enlace: Formas de presentación y pago del Modelo 210

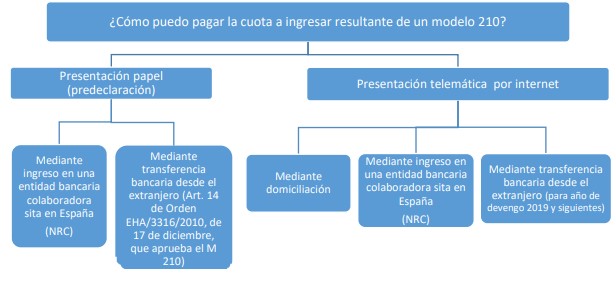

La Nota recoge toda la información sobre las distintas formas de pago permitidas por la normativa actual, diferenciando según la forma de presentación del modelo 210, en formato papel o telemática por internet.

Como aspecto más novedoso, desde el 1 de junio de 2022 se puede realizar el pago mediante transferencia desde una cuenta bancaria extranjera, con destino a la “Cuenta de transferencias de la AEAT” abierta en entidades colaboradoras, teniendo presente que la cuenta origen no puede ser una cuenta abierta en entidad colaboradora. La normativa significativa en esta materia es:

- Orden EHA/3316/2010, de 17 de diciembre, en particular la modificación incorporada en el artículo 14 por la Orden HFP/915/2021, de 1 de septiembre, aplicable a la predeclaración del modelo 210.

- Resolución de 18 de enero de 2021, de la Dirección de la Agencia Estatal de Administración Tributaria, sobre ingresos telemáticos a través de la Sede electrónica, que trata de la presentación telemática, en general, de autoliquidaciones con reconocimiento de deuda y pago por transferencia bancaria, aplicable a la presentación telemática del modelo 210.