Ensanchamiento de las bases imponibles. Indicador Estratégico I

La Agencia Tributaria tiene como objetivo estratégico principal mejorar el cumplimiento voluntario de las obligaciones tributarias. Para lograr este objetivo, implementa una amplia gama de medidas que incluyen la educación cívico-tributaria, la provisión de información y asistencia, la prevención del fraude tributario y aduanero, las acciones de control a posteriori, el impulso de modificaciones normativas antifraude, la colaboración con otros organismos y la promoción de relaciones cooperativas, entre otras.

Para evaluar el progreso de sus acciones a medio plazo, el Plan Estratégico de la Agencia Tributaria 2020-2023 estableció siete indicadores estratégicos. Estos indicadores se actualizan anualmente, siendo la última actualización a 31 de diciembre de 2022.

Aunque podría parecer preferible medir la mejora en el cumplimiento voluntario mediante el análisis de los ingresos tributarios, estos están influenciados por numerosos factores externos como el crecimiento económico, la evolución de la demanda interna, la tasa de ocupación, la inflación, los cambios normativos y el ritmo de las devoluciones, lo que hace que no sean una medida consistente para evaluar el cumplimiento voluntario.

En cambio, se utiliza la base imponible como una medida menos influenciada por variables externas. La base imponible es la cantidad utilizada para calcular la cuota tributaria, es decir, sobre la cual se aplica el tipo de gravamen. Sumando las bases imponibles de distintos tributos y corrigiendo los cambios normativos, se obtiene una base imponible agregada en términos homogéneos.

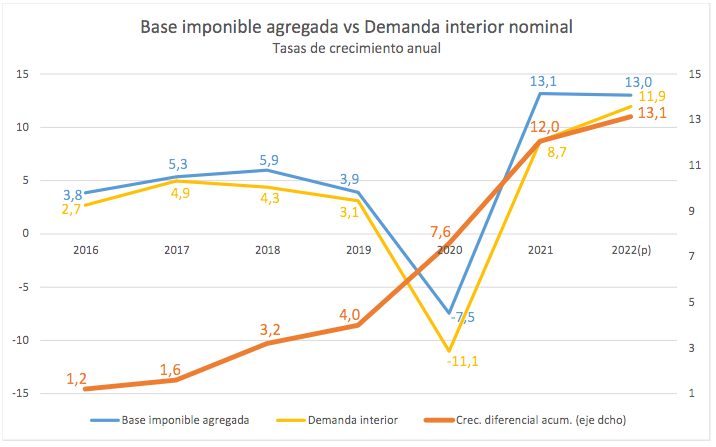

Para evaluar la mejora en el cumplimiento tributario, se comparan las tasas de variación de la base imponible agregada con magnitudes macroeconómicas relevantes como el PIB nominal o la demanda interna nominal. El indicador clave que refleja cómo evoluciona el comportamiento fiscal en el país se centra en si el aumento de las bases imponibles agregadas es superior al de la demanda interna nominal durante el ciclo económico alcista.

Es importante destacar que las cifras de la demanda interna y las bases imponibles están sujetas a revisión durante al menos dos años, lo que requiere considerar estas estimaciones con cierta provisionalidad.

Además, el ciclo económico influye en la evolución de este indicador estratégico. Por ejemplo, durante las fases bajistas del ciclo económico, como en el año 2020, algunos componentes de las bases reaccionan de manera más intensa que sus equivalentes en Contabilidad Nacional, y la pandemia ha tenido un efecto distorsionador en la precisión de las estimaciones en 2020-2021.

A pesar de estas consideraciones, los datos respaldan la afirmación de que durante el período más reciente de siete años (2016-2022), la base imponible agregada ha experimentado aumentos superiores a la demanda interna nominal. Esto se refleja claramente en el siguiente gráfico, donde se observa un diferencial acumulado de 13.1 puntos a lo largo del periodo. Estos resultados han tenido un impacto positivo en la recaudación y apuntan hacia una mejora en el cumplimiento voluntario, que es el objetivo estratégico central de la Agencia Tributaria.