La información sobre empresas personales en las estadísticas tributarias

Dentro del conjunto de información que forman las estadísticas tributarias cubriendo los más variados aspectos, las empresas personales (los autónomos) se pueden analizar con gran detalle a través de la estadística de Rendimientos de actividades económicas. Esta publicación aprovecha la información que estos empresarios facilitan en sus declaraciones anuales del Impuesto sobre la Renta de las Personas Físicas. La información económica y fiscal propia de la declaración, junto con sus características personales, permite dar una visión completa de este tipo de empresas. La última información publicada corresponde al ejercicio 2021 (la próxima publicación está prevista para noviembre de este año 2024).

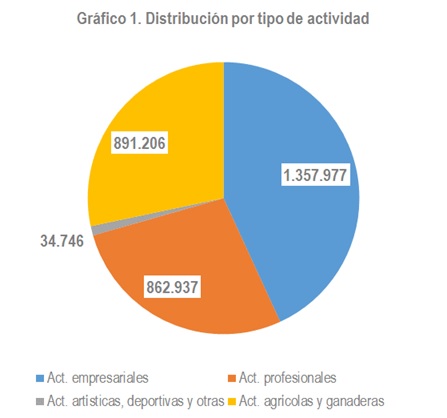

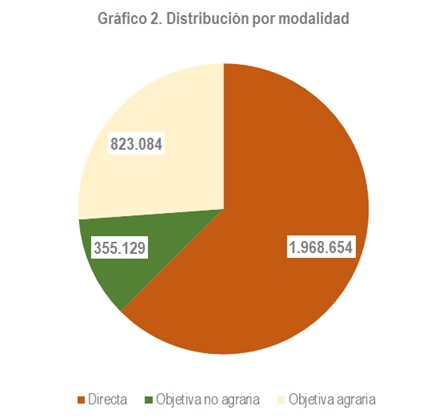

Como en todos los casos en los que el colectivo analizado es muy amplio (en 2021 el número de empresas personales se cifraba en 3,15 millones), lo primero que hay que tener en cuenta es su diversidad, que se manifiesta de muy distintas formas. Los Gráficos 1 y 2 dan muestra de los diferentes grupos que se engloban en este colectivo, bien por el tipo de actividad (Gráfico 1), bien por la modalidad en que determinan sus rendimientos en la declaración del IRPF (Gráfico 2).

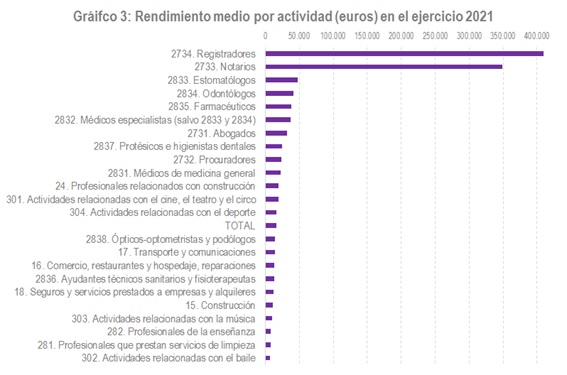

Aunque quizás en donde más se evidencia la disparidad es en el desigual importe de los rendimientos de las diversas actividades. El Gráfico 3 ilustra este punto comparando algunas de las actividades en estimación directa. Como se puede ver, cuando se habla de empresas personales se está hablando al mismo tiempo de registradores o notarios con rendimientos superiores a los 300.000 euros y de profesionales dedicados a los servicios de limpieza o al baile que escasamente superan los 6.000 euros anuales.

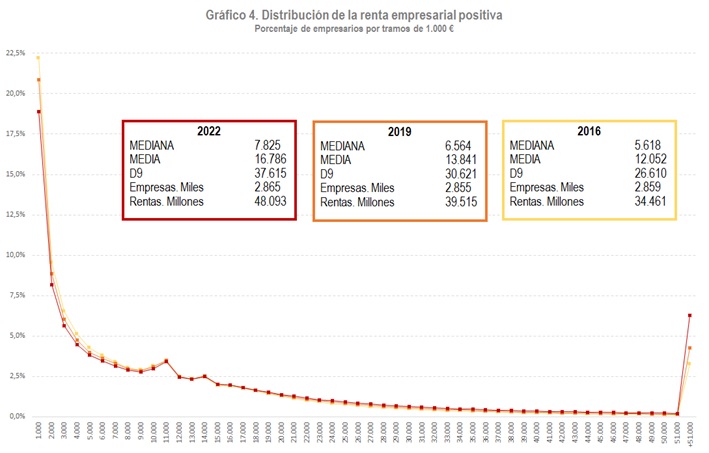

En las estadísticas de origen tributario siempre hay que tener en cuenta que las cantidades medias, como la que figura en el gráfico anterior, pueden tener el problema de incluir dentro de la población personas que tienen tan solo una dedicación parcial a la actividad; en el caso anterior, contribuyentes cuya relación con las actividades empresariales o profesionales son marginales. Este hecho provoca que las medias resulten bajas con respecto a lo que se esperaría a priori. Esta circunstancia se ve muy bien cuando se analiza la distribución de los empresarios por tramos de rendimientos, como se hace en el Gráfico 4, en el que figura dicha distribución en tres años distintos para ver su forma, su evolución, su estabilidad en el tiempo y sus principales medidas (mediana, media, decil 9).

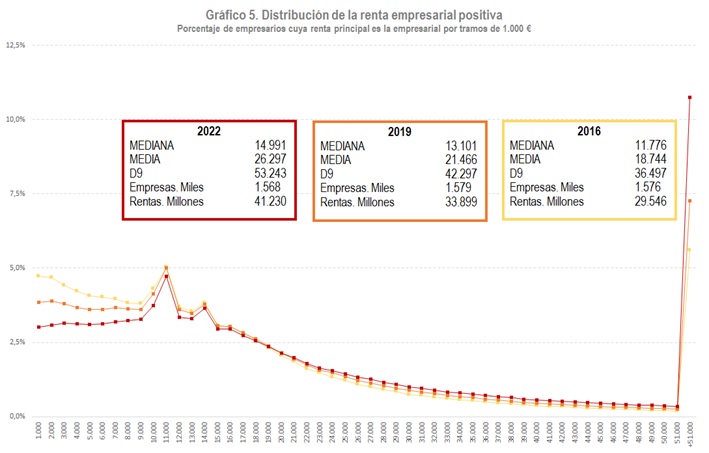

Como en otros casos ya conocidos (como la distribución salarial a partir de fuentes tributarias), la distribución tiene un tramo inferior muy numeroso, lo que indica la existencia de personas para las cuales los rendimientos empresariales no son la principal fuente de renta. En este sentido no hay que olvidar que, como se puede comprobar en la estadística, alrededor de un 30% de las rentas totales que tienen estos empresarios individuales proceden de salarios. Si la distribución se restringe tan solo a aquellos contribuyentes cuyas rentas empresariales son más de la mitad de sus rentas totales, el panorama cambia sustancialmente (Gráfico 5).

El seguimiento coyuntural del grupo principal de estas empresas, las que declaran según estimación directa, se puede hacer trimestralmente con la información que proporciona el Observatorio de márgenes empresariales (tratado en varias entradas de newsletters anteriores).

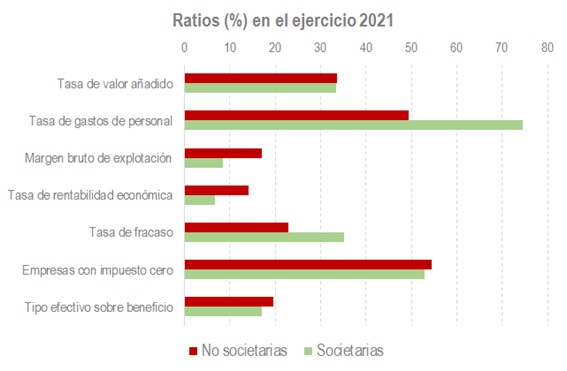

Finalmente, si lo que se quiere es poner en contexto a estas empresas comparándolas con empresas similares con forma societaria se puede acudir a la Estadística de PYMES societarias y no societarias que analiza conjuntamente, desde el ejercicio 2017, las pymes no societarias en estimación directa y las empresas societarias de reducida dimensión. Un ejemplo de los resultados que se pueden consultar en esta publicación son los que se recogen en el Gráfico 6.