Requerimientos financieros

Una de las facultades que tiene la Agencia Tributaria para asegurar el correcto cumplimiento de las obligaciones fiscales, consiste en obtener información financiera, tal como se establece en el artículo 93 de la ley General Tributaria (LGT).

Esta información es de gran relevancia para detectar y prevenir fraudes fiscales, tramas organizadas, vaciamientos de patrimonio orientados a frustrar el pago de la deuda, traslados de capitales a jurisdicciones no cooperativas, blanqueos de capitales y otras actividades delictivas. Hay que destacar las garantías que ofrece la normativa al establecer el régimen de autorización y control. Finalmente, no es posible olvidar, hoy en día, la necesidad de habilitar los mecanismos informáticos / telemáticos que hagan efectivo el fin para el que los requerimientos financieros han sido creados.

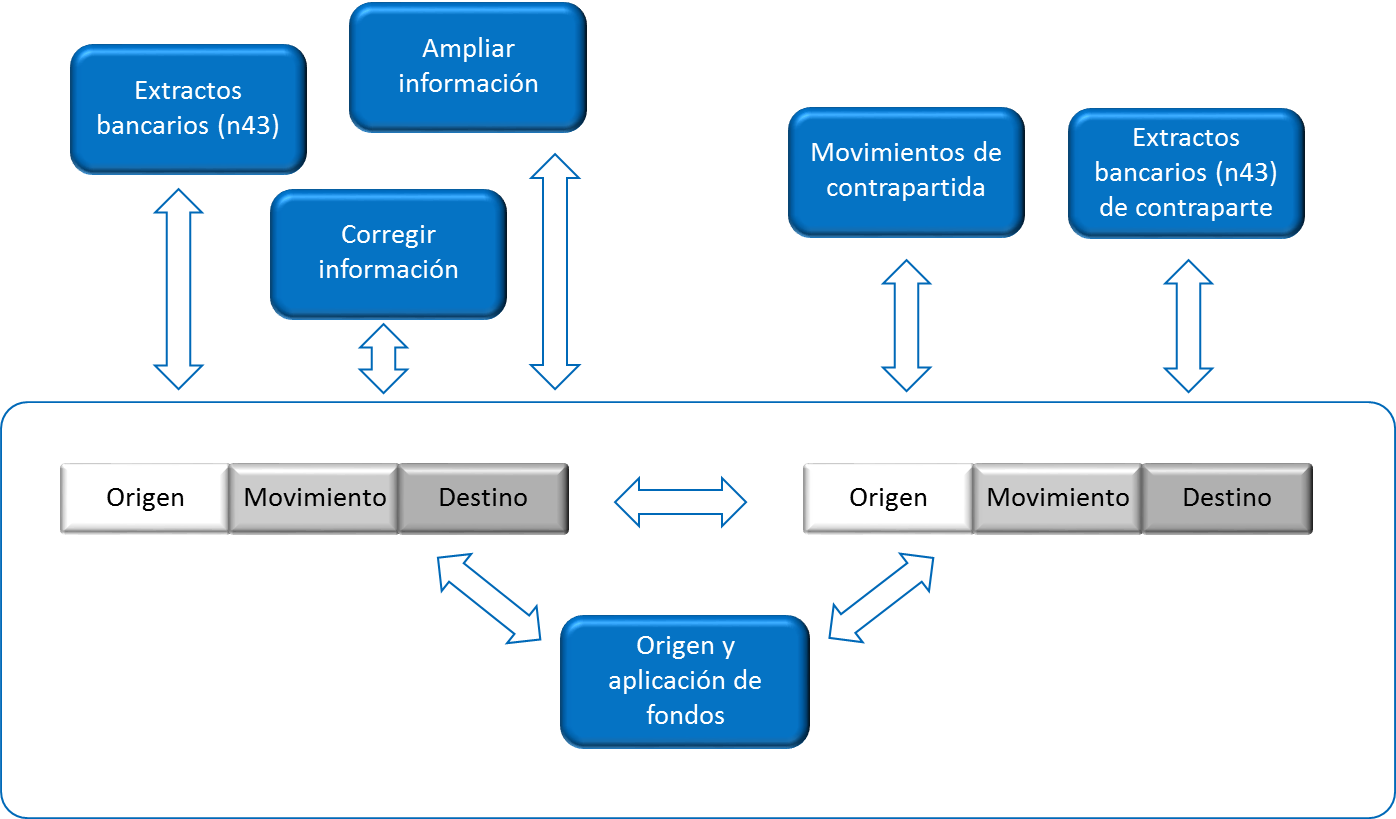

Con dicho objeto, la Agencia Tributaria viene impulsando, con la colaboración de las Entidades Financieras, la adopción de los medios electrónicos. En 2008(1) la AEAT estableció un procedimiento automatizado para el intercambio telemático con las entidades de crédito que voluntariamente se adhieran al mismo, de los ficheros que contengan los requerimientos de información relativos a los movimientos de cuentas corrientes y sus correspondientes contestaciones, que se adaptarán al formato de la norma 43 de la Serie de Normas y Procedimientos bancarios. En 2021(2) se renovó la tecnología, se mejoró la frecuencia de los intercambios, se amplió el período requerido y se inició una estrategia de mejora en la precisión de los requerimientos. Esta mayor precisión está basada en la comunicación de la contraparte del movimiento y se materializa en mejoras continuadas en la digitalización de los procesos y la calidad de la información.

El nuevo mecanismo ofrece las siguientes ventajas:

-

las entidades financieras pueden atender los requerimientos de manera automatizada, reducir costes y evitar errores,

-

la lucha contra el fraude puede determinar con mayor precisión los colaboradores en un incumplimiento,

-

se evita requerir información cuando es posible determinar que la contraparte no es relevante en el incumplimiento y

-

se establece un entorno financiero de colaboración con las políticas fiscales que incrementa la certidumbre y la seguridad.

Esta estrategia orientada a la digitalización y a la precisión en el requerimiento se ha revelado como una herramienta muy útil de lucha contra el fraude, moderna, ágil y flexible, apoyada en la digitalización de los procesos y en la colaboración con las entidades financieras.

(1) Resolución de 16 de diciembre de 2008, de la Presidencia de la AEAT.

(2) Resolución de 21 de diciembre de 2021, de la Presidencia de la AEAT.