Las novedades en la estadística del Impuesto sobre el Patrimonio de 2022

En los primeros días de septiembre se publicó la Estadística de los declarantes del Impuesto sobre el Patrimonio correspondiente al ejercicio 2022.

En la web de la Agencia Tributaria están disponibles todos los ejercicios desde 2003, con la interrupción de los años 2008-2010, periodo en el que el impuesto estuvo suspendido (mediante una bonificación estatal del 100%). Además, la información se puede completar con las muestras que también se ofrecen en la web (Agencia Tributaria: Muestras de datos fiscales).

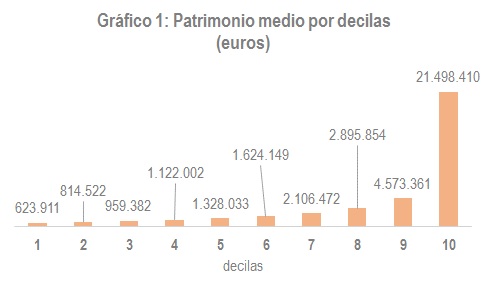

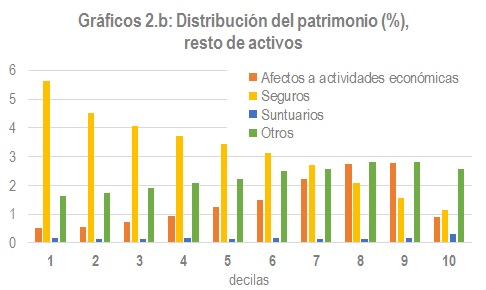

En esta nueva edición cabe destacar dos novedades y un resultado que ha llamado la atención en algunos medios. La primera de las novedades son las tablas relativas a la distribución por decilas de los declarantes (la distribución por decilas consiste en ordenar de menor a mayor y posteriormente dividir toda la población en 10 grupos con el mismo número de miembros). La presentación tradicional de los datos por partidas ya incluía una distribución con tramos fijos de base imponible. Ahora se añade a los cuadros habituales la información por decilas. Las dos distribuciones son muy distintas y no siempre se puede decir que una sea mejor que la otra. Depende de lo que se trate de medir. Los tramos fijos pueden generar algunos problemas de interpretación sobre todo en los casos en los que la variable que se mide está en términos nominales y sujeta, por tanto, a procesos inflacionarios. En este sentido la distribución por decilas ofrece algunas ventajas, sobre todo en la comparación intertemporal.

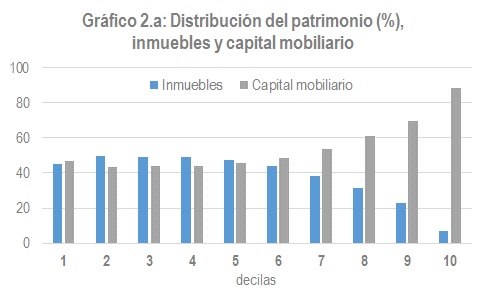

En cualquier caso, esta nueva forma de presentación permite ver las enormes diferencias entre los distintos grupos, tanto en el nivel del patrimonio como en su composición. En el Gráfico 1 se puede ver la disparidad en el patrimonio medio, mientras que en el Gráficos 2.a y 2.b queda de manifiesto la muy distinta composición de su patrimonio.

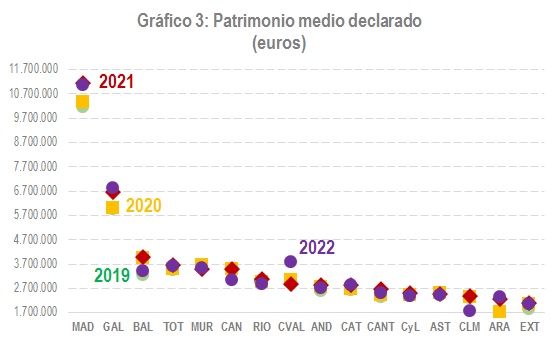

La segunda novedad tiene que ver con los cambios normativos en el impuesto y en figuras relacionadas con él. En general, en los últimos años el comportamiento del impuesto venía siendo muy estable. Sin grandes cambios normativos, la base del impuesto muestra poca variabilidad. Esto se puede ver en el Gráfico 3 que recoge el patrimonio medio declarado en cada una de las CC.AA. desde 2019.

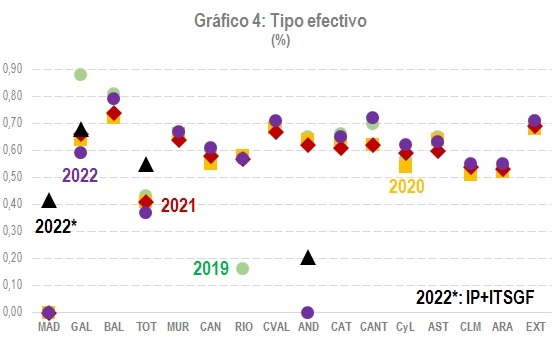

En 2022, sin embargo, se dieron dos cambios significativos. Por un lado, entraron en vigor algunas modificaciones, como fueron la bonificación del 100% de la cuota a ingresar en Andalucía (como ya tenía la Comunidad de Madrid) y del 25% de la cuota íntegra en Galicia. Por otro lado, fue el año de la implantación del Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF) que es un impuesto sobre el patrimonio complementario dirigido a equilibrar la carga tributaria por territorios. Dado su carácter complementario, la información básica sobre este nuevo impuesto se puede encontrar también en la estadística del Impuesto sobre el Patrimonio (no es posible disponer de la información completa por problemas de secreto estadístico). El impacto de ambos hechos se puede ver en el Gráfico 4 en el que se muestran los tipos efectivos desde 2019 y, en el caso de 2022, también el tipo efectivo incluyendo el ITSGF.

El Gráfico 5 es una forma distinta de analizar el impacto del ITSGF en 2022 reuniendo la información para ese año de los dos gráficos anteriores:

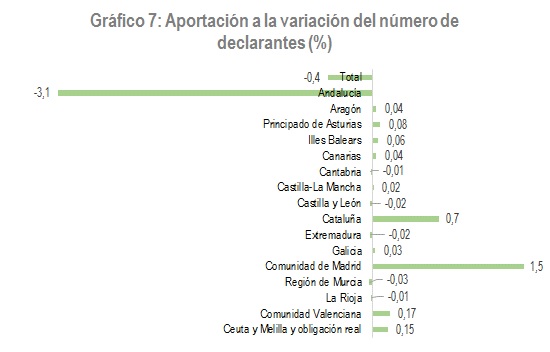

También vinculado a estas novedades está el resultado que ha llamado la atención en algunos medios. Se trata de la caída de los declarantes en el ejercicio 2022. El Gráfico 6 muestra la evolución del número de declarantes desde 2015:

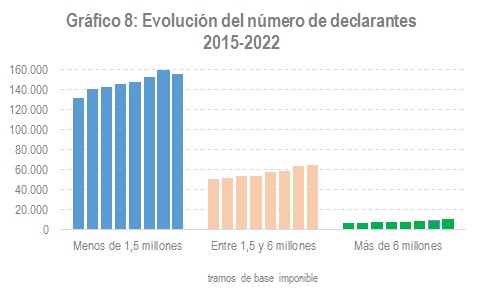

Efectivamente, en 2022 los declarantes disminuyeron un 0,4%, descenso que contrasta con los continuos crecimientos que se habían observado desde 2015 e incluso desde 2011, año en el que se recuperó y reformuló el impuesto. Sin embargo, es fácil ver, cuando se analiza la evolución por CC.AA., que la caída se debe exclusivamente a la reducción del número en Andalucía, comunidad en la que, en 2022, con la bonificación del 100%, solo estuvieron obligados a declarar aquellos contribuyentes con un patrimonio superior a los 2 millones de euros. Los dos gráficos siguientes muestran esto con claridad: en el Gráfico 7 se ve la aportación de cada comunidad a la variación total y en el Gráfico 8 se aprecia cómo es en los tramos más bajos en donde se concentra el descenso.