Consumos y recaudación en los impuestos sobre el alcohol

Un hecho que se viene destacando en los informes de recaudación tanto mensuales como anuales en los últimos tiempos es el descenso de los consumos en los impuestos sobre el alcohol con su consiguiente repercusión en la recaudación derivada de los mismos. Un resumen de la evolución del consumo de los distintos tipos de alcohol se puede encontrar en el Cuadro 9.3 del Informe Anual de Recaudación Tributaria y un análisis de la recaudación de cada una de las figuras en los Cuadros 5.2, 5.3 y 5.4. Se puede profundizar en el análisis acudiendo al Informe de Impuestos Especiales, publicado al mismo tiempo que el Informe Anual de Recaudación Tributaria y que ofrece información detallada sobre estos impuestos (y, además, del Impuesto sobre Gases Fluorados de Efecto Invernadero y de los impuestos medioambientales). Para cada uno de ellos se puede encontrar un fichero con la información más relevante del impuesto (recaudación, impuesto devengado, consumos, tipos, precios, comparación internacional…), en forma de base de datos y con unos cuadros de consulta prediseñados.

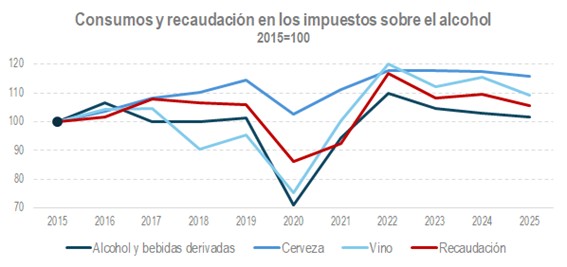

El siguiente gráfico muestra la evolución del consumo de alcohol en sus principales variedades, tomando 2015 como referencia. Se observa cómo después de la caída que supuso la pandemia, los consumos se recuperaron, pero, a continuación, con mayor o menor continuidad según los casos, el consumo comenzó a disminuir. En 2025 todavía se consumía más que en 2015, aunque, como sucede en las bebidas de mayor graduación (las que tributan en el Impuesto Especial sobre Alcohol y Bebidas Derivadas), el consumo ya se encontraba cerca del nivel de entonces. La recaudación (Alcohol y Bebidas Derivadas, Cerveza y Productos Intermedios) sigue un camino parecido.

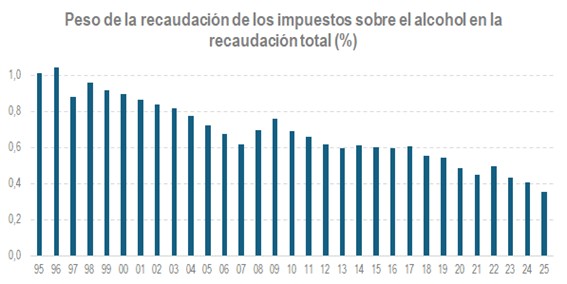

El efecto inmediato de esta evolución reciente de los consumos y de la recaudación es la pérdida de importancia de estos impuestos en el conjunto de los ingresos tributarios gestionados por la Agencia Tributaria. Este retroceso se aprecia claramente en el siguiente gráfico en el que figura el peso que han supuesto estos impuestos en el total de los ingresos tributarios desde 1995.

En 2025 ese porcentaje alcanza un mínimo inferior al 0,4%. Ahora bien, estos impuestos nunca tuvieron un peso relevante (en el máximo poco más del 1%) y la tendencia a la baja es anterior a la caída de consumos de los últimos años. Hay dos razones básicas que explican el poco peso y la tendencia descendente: los tipos bajos que siempre han tenido estos impuestos y su falta de actualización a lo largo del tiempo.

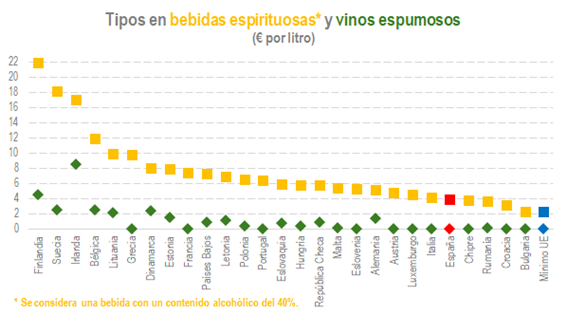

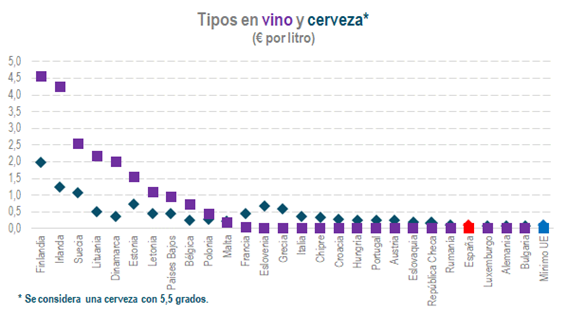

La calificación de los tipos impositivos como bajos se puede hacer al comparar los tipos vigentes en España con los que se aplican en otros países de nuestro entorno. Como se sabe, los impuestos especiales están sujetos a la normativa de la Unión Europea que exige unos tipos mínimos. En los siguientes gráficos se puede comprobar cómo en los impuestos sobre el alcohol España siempre se sitúa cerca de ese mínimo, cuando no justo en él, a considerable distancia, en la mayoría de los casos, de los tipos que son habituales en otros países. Toda la información de los gráficos tiene su origen en la Comisión Europea y se puede consultar en el citado Informe de Impuestos Especiales.

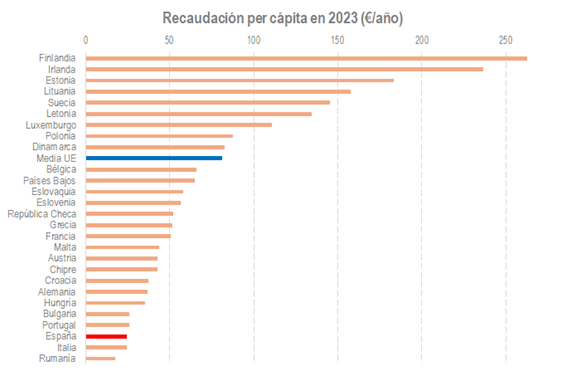

El resultado de estos tipos bajos es también una recaudación en términos relativos muy alejada de la media comunitaria, a pesar del impacto que tiene el turismo en nuestro país. En el siguiente gráfico se puede ver que España queda a la cola del ranking europeo en recaudación per cápita.

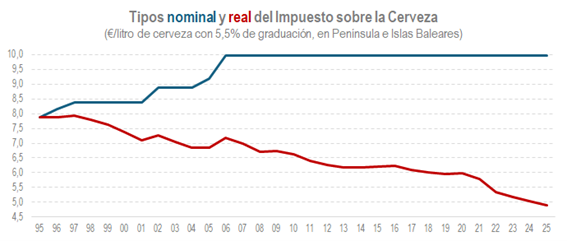

En lo que se refiere a la falta de actualización de los tipos impositivos, en los siguientes gráficos se representa la evolución de los tipos legales (nominales) del Impuesto sobre Alcohol y Bebidas Derivadas y del Impuesto sobre la Cerveza, junto con los tipos deflactados por el IPC, lo que podríamos denominar tipos reales.

Ambos gráficos ilustran bien las causas que hay detrás de la pérdida de importancia de estos impuestos cuando se comparan con el conjunto de los ingresos. La ausencia de actualización de los tipos, en el caso de la cerveza desde hace casi 20 años, ha provocado que los tipos en términos reales queden por debajo de lo que significaban esos tipos en el año 1995.