Los ingresos tributarios en el año 2025

El pasado 23 de abril se publicó Informe Anual de Recaudación Tributaria correspondientes a 2025. El informe es un análisis del comportamiento de la recaudación en el conjunto de 2025, análisis que se realiza mes a mes durante transcurso del año en los informes mensuales. El informe anual permite un estudio más profundo y detallado de las razones últimas del crecimiento de los ingresos aportando la información económica detrás de los flujos recaudatorios. La publicación se completa con varios ficheros que incluyen todas las variables utilizadas en el análisis, además de otra información adicional (distribuciones salariales y del IRPF, asignación a la Iglesia Católica y a fines sociales,…) y un conjunto de notas que desarrollan algunos aspectos concretos de relevancia para la comprensión de la evolución de la recaudación.

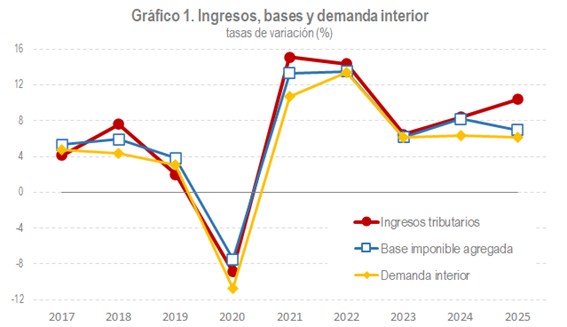

Los ingresos tributarios alcanzaron en 2025 un total de 325.356 millones de euros, lo que supuso un crecimiento del 10,4% respecto a 2024. El aumento de los ingresos en 2025 se explica por el aumento de las bases imponibles (estimado en un 7%) y el impacto positivo de las medidas normativas y de gestión (7.820 millones, 2,7 puntos del crecimiento de la recaudación). Este segundo factor se observa bien en el Gráfico 1 en el que bases y recaudación se separan en 2025. Por su parte, la demanda interior de la Contabilidad Nacional, que figura en el gráfico como el indicador agregado de la actividad económica más apropiado para aproximar la evolución de la recaudación, se volvió a acercar a las bases tras su separación en 2024.

La base imponible agregada de los principales impuestos creció en 2025 un 7%, por debajo del 8,2% estimado para 2024. La moderación se explica por la evolución de las bases ligadas a las rentas que mostraron una tendencia a la desaceleración que se vio acentuada por el intenso crecimiento que tuvieron en 2024 las rentas de capital mobiliario y de los rendimientos de actividades económicas, además de por el repunte, ligado a cambios normativos, se dio entonces en la base consolidada del Impuesto sobre Sociedades. En conjunto estas bases crecieron un 8%, por debajo del 11,2% de 2024 y ligeramente por encima del incremento que hubo en 2023. En cambio, las bases ligadas al gasto mejoraron con respecto al año anterior, con un aumento del 5,5% frente al 4% del año 2024, consecuencia, sobre todo, de la recuperación del valor de los consumos sujetos a Impuestos Especiales, aunque el crecimiento del gasto final sujeto al IVA también superó el observado en 2024 (6,1% y 5,7%, respectivamente).

El impacto positivo de los cambios normativos y de gestión se cifra en 7.820 millones. El efecto total incluye un impacto negativo de 2.978 millones por ingresos y devoluciones extraordinarios (si se suman, la recaudación crecería un 11,4%). El resto de las medidas, que significaron unos ingresos adicionales netos de 10.798 millones, fueron resultado, fundamentalmente, de las medidas en el Impuesto sobre Sociedades, de la vuelta a la normalidad completa en el IVA (la recuperación de los tipos sobre los productos energéticos y la alimentación básica) y en los impuestos sobre la electricidad, de los nuevos impuestos (sobre el Margen de Intereses y Comisiones de Determinadas Entidades Financieras y sobre los Líquidos para Cigarrillos Electrónicos) y de la subida del tipo en el Impuesto sobre Labores del Tabaco.

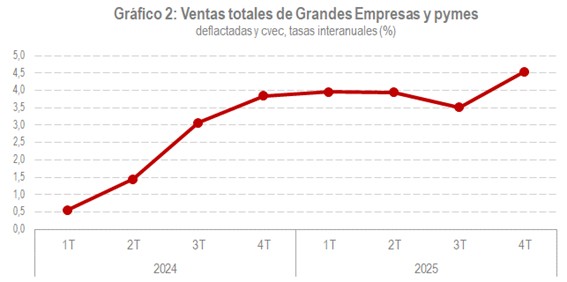

La actividad económica mostró el mismo perfil de moderación que se observó en las bases. El índice en volumen del PIB, que mide el crecimiento real, aumentó un 2,8% en 2025, siete décimas menos que en 2024. En términos nominales la desaceleración fue similar: el PIB a precios corrientes creció un 5,8% tras el 6,4% de 2024. Los indicadores fiscales (ventas diarias, ventas mensuales de Grandes Empresas a población constante y ventas trimestrales de las Grandes Empresas y pymes societarias) también se moderaron en la parte central del año, aunque en el último tramo se observó una mejora y en el conjunto del mismo las tasas fueron mayores que las registradas en 2024. El indicador que mejor expresa esta trayectoria son las ventas trimestrales de las Grandes Empresas y pymes, representativas de lo que ocurre en más de un millón de empresas y, por ello, el de mayor cobertura del sistema estadístico. Se recoge en el Gráfico 2 donde figuran las tasas interanuales de las ventas deflactadas y corregidas de estacionalidad y efectos de calendario (cvec).

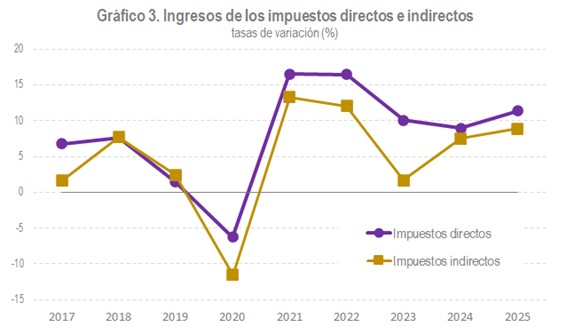

El crecimiento del 10,4% de los ingresos en 2025 tuvo su origen en un incremento del 11,4% en los impuestos directos y del 8,9% en la suma de indirectos, tasas y otros ingresos.

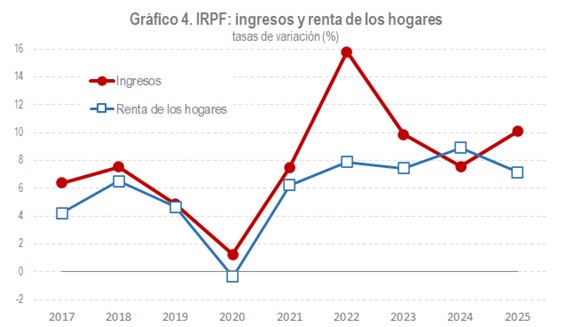

Los ingresos por el IRPF aumentaron en 2025 un 10,1%. La renta de las familias creció un 7,2%, incremento que, junto con la variación del tipo, explica el notable aumento del impuesto, incluso con el impacto negativo que en 2025 tuvieron las devoluciones a mutualistas (se devolvieron 2.717 millones, casi 2.200 millones más que en 2024). Los elementos que supusieron una mayor contribución al crecimiento de los ingresos fueron las retenciones por los rendimientos del trabajo y el resultado bruto de la declaración anual. Las retenciones por rendimientos del trabajo y actividades económicas crecieron un 8,7%, con un aumento del 8,9% en el sector privado y un 8,1% en los ingresos procedentes de los salarios y pensiones públicas. El segundo elemento, el resultado bruto de la declaración anual (en su mayor parte correspondiente al ejercicio 2024), aumentó un 26%. Hay que descontar unos 300 millones procedentes del aplazamiento del ingreso del segundo plazo de la declaración de 2023 de los contribuyentes de la provincia de Valencia, afectados por la dana, que se ingresó a comienzos de 2025. Aun así, el aumento sería superior al 22%. La razón de este elevado crecimiento fue el fuerte incremento de las rentas no sujetas por completo a retención o pagos a cuenta (ganancias patrimoniales, rentas de capital mobiliario e inmobiliario y rendimientos de actividades económicas) que se produjo en la declaración de 2024 ingresada en 2025. Otros conceptos, como los pagos fraccionados o las retenciones por ganancias patrimoniales en fondos de inversión, también experimentaron crecimientos superiores al 10%, aunque no tienen tanto peso en la recaudación.

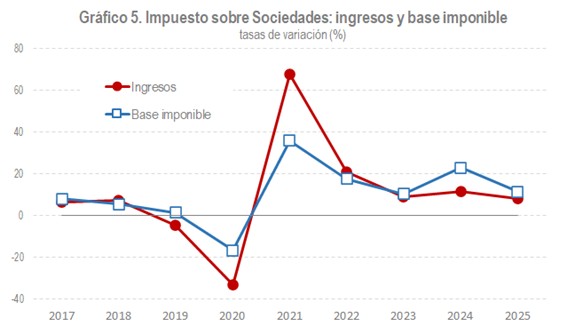

Los ingresos en el Impuesto sobre Sociedades crecieron un 8,1%. La evolución del impuesto está determinada por el comportamiento de los pagos fraccionados, vinculados a los beneficios generados en el año. Los pagos en 2025 crecieron un 8,1%, en tanto que los beneficios de Grandes Empresas y grupos lo hicieron un 6,1%. La diferencia en favor de los pagos se explica por la limitación en la consolidación de las pérdidas en los grupos, vigente en los pagos de 2025, pero no en los de 2024 (en ese año la medida solo afectó a la cuota anual). Como en el IRPF, también el resultado bruto de la declaración anual (correspondiente al ejercicio 2024) tuvo un alto crecimiento, del 16,9%, aunque en este caso con una parte debida a los impactos positivos de medidas normativas, sobre todo en grupos. Este incremento de los ingresos brutos se vio compensado por un aumento también intenso de las devoluciones, principalmente por dos razones: las cuantías elevadas de las devoluciones de la campaña anterior (ejercicio 2023) que se hicieron en los primeros meses de 2025, y las devoluciones extraordinarias ligadas a la sentencia sobre la limitación a las bases imponibles negativas del RDL 3/2016 (1.432 millones).

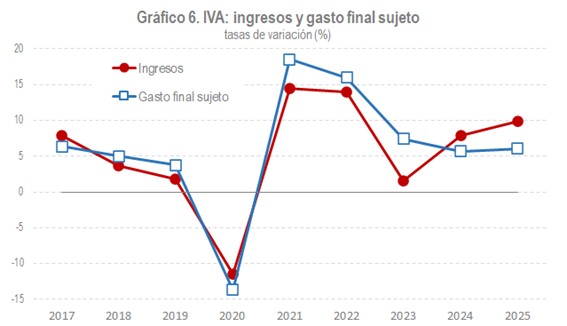

En lo que se refiere a los impuestos indirectos, el crecimiento de los ingresos por el IVA fue del 9,9%. Se estima que el gasto final sujeto al impuesto creció un 6,1%. A ello hay que añadir la subida del tipo medio (3,7%) derivado de la vuelta a la normalidad de los tipos aplicados a los productos energéticos y de alimentación básica. Los ajustes entre el devengo y la caja, y, en particular, los ingresos por aplazamientos, explicarían el pequeño crecimiento adicional de la recaudación.

Por último, los ingresos por Impuestos Especiales crecieron un 4,3%. También en este caso hubo un impacto positivo de las medidas normativas; en concreto, la recuperación completa del tipo en el Impuesto sobre la Electricidad, la subida del tipo en el Impuesto sobre Labores del Tabaco y el nuevo Impuesto sobre los Líquidos para Cigarrillos Electrónicos. Entre todas aportaron unos ingresos de 831 millones; sin ellos la recaudación por Impuestos Especiales solo habría crecido un 0,6%.