Información fiscal reciente sobre las pymes

Se ha publicado recientemente la Estadística de PYMES societarias y no societarias con los datos provisionales correspondientes a 2024. Esta publicación es el análisis más detallado que se puede tener de este tipo de empresas, las más numerosas en el panorama empresarial.

La estadística analiza el mundo de las pymes desde el punto de vista de dos colectivos: por una parte, las empresas personales (o, más popularmente, autónomos) que declaran sus rendimientos en el IRPF en la modalidad de estimación directa, y, por otra, las sociedades de reducida dimensión que declaran en el Impuesto sobre Sociedades. En los términos utilizados en la estadística, las primeras son las pymes no societarias y las segundas las pymes societarias.

Estos dos colectivos son también objeto de análisis en otras estadísticas. En el caso de la empresas personales, la Estadística de Rendimientos de actividades económicas permite un análisis detallado de la actividad económica de estas empresas y del resto de personas físicas con rendimientos empresariales que declaran en otras modalidades, como es la estimación objetiva, particularmente importante en el sector agrario. En el caso de las pymes societarias, se puede encontrar más información en las Cuentas anuales en el Impuesto sobre Sociedades, donde figuran con el resto del tejido empresarial de ese impuesto. Y tanto unas como otras forman parte del universo de empresas analizado en el Observatorio de Márgenes Empresariales que, además, ofrece información actualizada trimestralmente. La virtud de la estadística exclusiva de pymes es la posibilidad de comparar entre colectivos, en principio semejantes, tanto en número como en características.

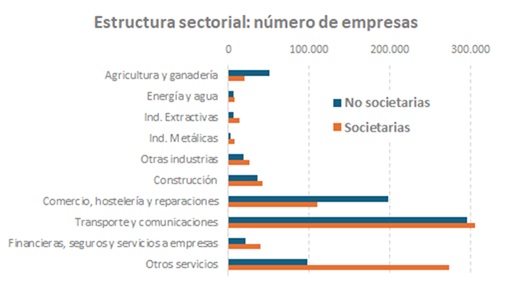

Efectivamente el número de empresas de uno u otro tipo es similar. En 2024 la estadística estudia un total de 1.892.445 pymes, de las cuales 932.445 son no societarias y 960.000 societarias. La estructura sectorial también muestra parecidos, como se puede comprobar en el gráfico siguiente (referido, como en el resto de gráficos, salvo indicación, al ejercicio 2024):

Las mayores diferencias se aprecian en el sector del comercio (con mayor presencia de las empresas personales) y en los otros servicios (en los que sucede al contrario). En la agricultura y ganadería también hay un mayor peso de los autónomos y la diferencia pasaría a ser abrumadora si se incluyeran los agricultores que declaran en estimación objetiva (unos 800 mil).

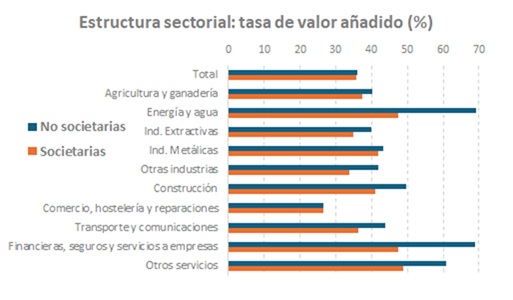

A la hora de analizar la actividad en los dos grupos de empresas, también se pueden encontrar semejanzas en algunos puntos relevantes. Por ejemplo, la tasa de valor añadido (medida como el cociente entre el valor añadido y la producción) es prácticamente la misma a nivel agregado, aunque a nivel sectorial se detectan diferencias significativas en algunas ramas de actividad. El siguiente gráfico ilustra este punto.

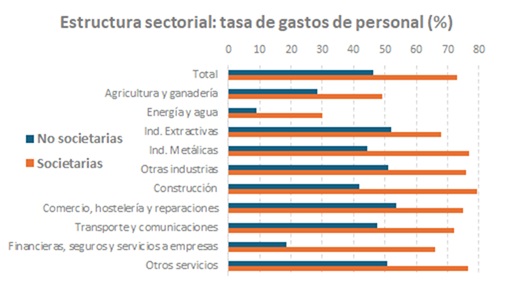

Las grandes diferencias entre pymes societarias y no societarias se empiezan a apreciar cuando interviene el factor trabajo, que es casi lo mismo que decir que las diferencias se manifiestan cuando aparece la dimensión de la empresa. En el siguiente gráfico se compara el porcentaje que suponen los gastos de personal en unas y otras pymes.

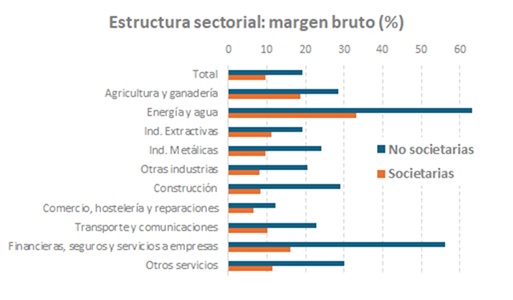

En el gráfico la importancia de los gastos de personal se mide en relación al valor añadido generado en la producción. Dicho de otra forma, la tasa dice cuánto de ese valor añadido corresponde al factor trabajo (salarios, cotizaciones y otros conceptos asimilables). Como se ve, el peso en las pymes societarias de este factor es mucho mayor que en las no societarias. Relacionado con esto está el margen bruto de explotación (la parte del valor añadido que remunera al factor capital, dividido por la producción), mayor en las empresas más pequeñas que en las grandes:

Este resultado suele resultar sorprendente cuando se ven por primera vez este tipo de datos porque tiende a identificar unos mayores beneficios con empresas más grandes. Pero el margen no mide eso exactamente, sino el beneficio por unidad producida. Lo que indica la diferencia de márgenes entre pymes no societarias y societarias es la distinta forma de producir y generar beneficios, algo que depende de la escala de producción de las empresas: a menor escala es necesario un mayor margen para sobrevivir. No hay que olvidar que esos beneficios que obtienen las empresas personales son, en realidad, su renta, lo que no sucede necesariamente en las pymes societarias.

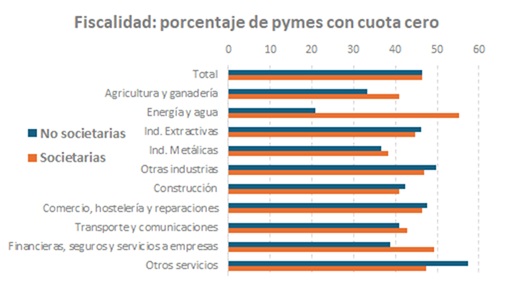

También tiene interés en esta comparación ver cuál es el peso de la fiscalidad en cada uno de los colectivos. De nuevo se puede observar alguna semejanza, como es el número de pymes que tienen cuota cero, casi la mitad de ellas en ambos casos. Salvo en algún sector, en todos ellos el comportamiento es muy próximo:

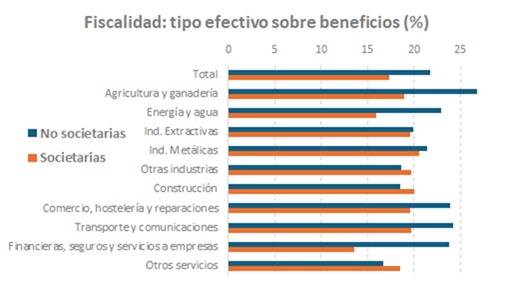

Donde sí se aprecian diferencias es en el tipo efectivo sobre beneficios, superior, en general, en las pymes no societarias:

No siempre fue así. Si se analiza la evolución de algunas variables desde 2017 (primer año de la estadística), se observan cambios significativos, al menos en dos de ellas, como son el margen y el tipo efectivo. En el último gráfico se puede ver esa evolución:

El margen bruto aumentó entre 2017 y 2024 en ambos colectivos y en la misma línea que muestran otros indicadores (como los que se utilizan en el Observatorio de Márgenes Empresariales) en los que se aprecia un claro cambio entre el periodo anterior a la pandemia y el posterior. En lo que se refiere al tipo efectivo, la discrepancia que se produce entre unas y otras pymes en 2024 y que no se advertía en 2027, tiene que ver, entre otros factores, con la distinta forma de tributación, con escala progresiva en las pymes no societarias y con tipo proporcional en las pymes societarias.