El observatorio de márgenes empresariales

Recientemente se ha publicado el Observatorio de Márgenes Empresariales. Se trata de un proyecto conjunto impulsado por el Ministerio de Asuntos Económicos y Transformación Digital, el Banco de España y la Agencia Estatal de Administración Tributaria.

La información de este Observatorio se puede consultar tanto en el portal creado por el Banco de España (https://www.bde.es/wbe/es/inicio/observatorio-margenes-empresariales/) como en la propia web de la Agencia Tributaria (Agencia Tributaria: Observatorio de márgenes empresariales).

El objetivo del Observatorio es doble. Por un parte, se trata de aclarar los conceptos relativos a los márgenes empresariales. Para ello se han elaborado dos fichas metodológicas con las definiciones y las fuentes principales de información. Por otra, el Observatorio se propone facilitar el acceso a los analistas, investigadores y cualquier ciudadano interesado a la información ya disponible sobre estos márgenes y a las posibles extensiones que se puedan ir elaborando en el futuro.

Efectivamente existe una cierta confusión cuando se habla de márgenes empresariales, confundiendo estos con el beneficio final de las empresas. La información que se proporciona en el Observatorio sirve para el análisis del resultado bruto de explotación, que en términos de la Contabilidad Nacional, se denomina Excedente Bruto de Explotación. Este excedente mide el saldo generado en las actividades de producción de la empresa, una vez remunerado el factor trabajo. Visto de otra forma, son los recursos disponibles por la empresa tras el proceso productivo que le van a permitir, entre otras cosas, retribuir a sus propietarios, satisfacer las deudas que pueda tener, pagar los impuestos o, en su caso, financiar sus inversiones. En el análisis empresarial habitual este excedente es la mejor aproximación al concepto de EBITDA (los beneficios antes de intereses, impuestos, depreciación y amortización).

El segundo objetivo del Observatorio es hacer más accesible la información sobre márgenes. Parte de esta información no es una novedad, ya que estaba disponible en distintos lugares. Por ejemplo, las cuentas de pérdidas y ganancias de las sociedades (y sus balances) se pueden consultar en las estadísticas del Impuesto sobre Sociedades desde 2002 (Agencia Tributaria: Cuentas anuales no consolidadas del impuesto sobre sociedades), y los datos de ventas, compras y salarios del informe de Ventas, Empleo y Salarios en las Grandes Empresas y Pymes Societarias (Agencia Tributaria: Ventas, Empleo y Salarios en Grandes Empresas y Pymes) ya permitían realizar una aproximación trimestral a la evolución de los márgenes. Con menos cobertura, también la Central de Balances del Banco de España realiza tradicionalmente análisis del resultado bruto de explotación. ¿Qué aporta entonces el Observatorio? En primer lugar, agrupa y centraliza la información relevante sobre la materia; en segundo lugar, ha permitido sistematizar la información y ofrecer más detalle de la misma; y, en tercer lugar, proporciona un marco a partir del cual afrontar futuras extensiones, algunas de la cuales ya están previstas y otras irán surgiendo a medida que los usuarios vayan planteando nuevas necesidades.

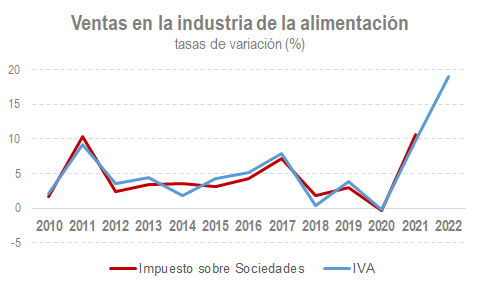

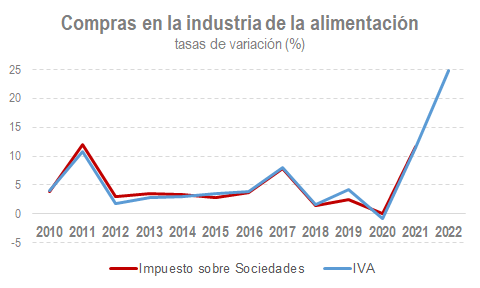

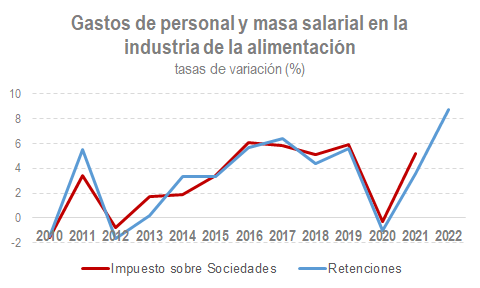

Desde el punto de vista de la Agencia, la publicación del Observatorio ha servido para visualizar, una vez más, la riqueza informativa de la que se dispone. Aunque las estadísticas del Impuesto sobre Sociedades son estadísticas consolidadas en el análisis de los beneficios societarios, el Observatorio ha hecho posible publicar más detalle por actividades y adelantar unos meses la publicación de los resultados del ejercicio 2021 (en agosto se publicarán los primeros datos del ejercicio 2022 cuya declaración la mayoría de las empresas presentarán en los próximos días). Además, la combinación que se hace en el Observatorio de la información procedente del Impuesto sobre Sociedades y de la que se obtiene de las declaraciones mensuales y trimestrales del IVA y de las retenciones del trabajo, permite ver la coherencia entre las fuentes y la utilidad de contar con indicadores trimestrales para el seguimiento de ventas, compras, masa salarial y márgenes. Los gráficos que se muestran a continuación, referidos a la industria de la alimentación (una de las 74 actividades que se publican), son buena muestra de este aspecto.