Ensanchamiento de las bases imponibles. Indicador I del Plan Estratégico

El objetivo estratégico de la Agencia Tributaria es la mejora del cumplimiento voluntario de las obligaciones tributarias; para alcanzarlo utiliza una combinación de medidas de una amplia índole que van desde la educación cívico-tributaria, la información y asistencia, la prevención del fraude tributario y aduanero, las actuaciones de control a posteriori, el impulso de modificaciones normativas antifraude, los acuerdos con otros organismos, las relaciones cooperativas, etc.

Para poder medir la evolución del resultado de sus actuaciones en el medio plazo, el Plan Estratégico de la Agencia Tributaria 2020-2023 estableció siete indicadores estratégicos, cuya evolución hasta 2018 se recogió en la redacción inicial. Anualmente se actualizan los datos inicialmente reflejados, siendo la última actualización de fecha 31 de diciembre de 2021.

Para la medición de la evolución del cumplimiento voluntario podría parecer preferente analizar la evolución de los ingresos tributarios; sin embargo, los mismos se ven condicionados por una serie de variables externas (crecimiento económico, evolución de la demanda interna, tasa de ocupación, inflación, cambios normativos, ritmo de las devoluciones, etc.) que hacen que su utilización para la medición pretendida –la evolución del cumplimiento voluntario– no sea suficientemente consistente.

Por ello, frente a los ingresos tributarios (que no son otra cosa que las cuotas declaradas por los contribuyentes) existe otra magnitud tributaria sujeta a menos variables externas y que por ello distorsiona menos la comparativa: la base imponible.

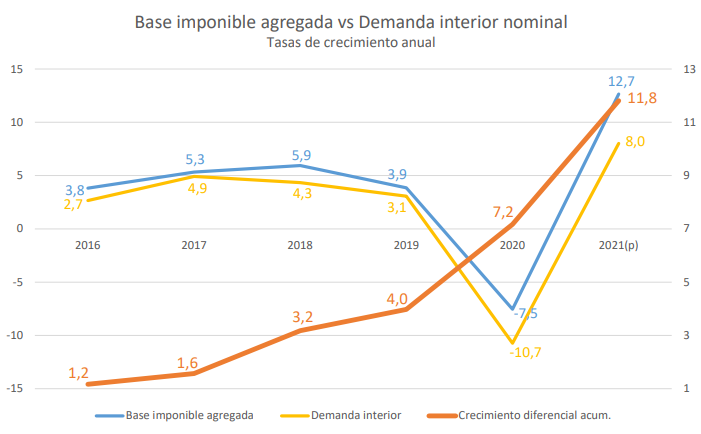

Por base imponible se entiende la magnitud dineraria (o de otra naturaleza) que sirve de referencia para calcular la cuota tributaria, es decir, la cantidad sobre la que se aplica el tipo de gravamen (porcentaje). Si sumamos las bases imponibles de los distintos tributos y, además, corregimos los cambios normativos entre un año y otro –para que sean comparables– obtenemos la base imponible agregada en términos homogéneos.

Para poder evaluar si el cumplimiento tributario mejora debemos comparar las tasas de variación de la base imponible agregada con magnitudes macroeconómicas adecuadas que guarden la mayor relación posible con los ingresos fiscales, como son el PIB nominal o la demanda interna nominal.

Así, el Plan Estratégico considera que el indicador que refleja de forma más fidedigna cómo evoluciona el comportamiento fiscal en nuestro país es el que compara la evolución diferencial de las bases imponibles agregadas con la de las magnitudes macroeconómicas de referencia. Este indicador estratégico analiza si el porcentaje de incremento de las bases imponibles agregadas es superior al de demanda interna nominal a lo largo del ciclo económico alcista.

Hay que tener en cuenta que las cifras tanto de demanda interna como de bases imponibles están sujetas a revisión durante al menos dos años, lo que supone asumir estas estimaciones del efecto ensanchamiento con una cierta provisionalidad.

Por otro lado, siempre hay que tener en cuenta que la evolución de este indicador estratégico está condicionada por el ciclo económico: por ejemplo, en las fases bajistas del ciclo económico (año 2020) algunos componentes de las bases (beneficios empresariales, ganancias patrimoniales, rentas de capital, consumos nominales de carburantes) reaccionan con más intensidad que la de sus equivalentes en Contabilidad Nacional, a lo que se añade el efecto distorsionador de la pandemia sobre la precisión y calidad de sus estimaciones en 2020-2021.

Con todas las precisiones anteriores, se puede afirmar –y comprobar–, que a lo largo del último período de seis años (2016-2021) la base imponible agregada viene registrando aumentos superiores a los de la demanda interior nominal, con un diferencial acumulado en el período de 11,8 puntos (a destacar el impulso de casi cinco puntos en 2021), lo que tiene un efecto positivo en la recaudación y permite inferir una mejora en el cumplimiento voluntario en el período analizado, que como al inicio se ha señalado constituye el objetivo estratégico de la Agencia Tributaria.