La gestión de la Agencia Tributaria en los procedimientos amistosos sobre precios de transferencia

A finales de 2022, la OCDE celebró el "Día de la Seguridad Jurídica", en el que se presentaron las estadísticas de Procedimientos Amistosos de 2021 correspondientes a 127 jurisdicciones de todo el mundo y se otorgaron los premios a distintos Estados por su gestión de controversias fiscales internacionales.

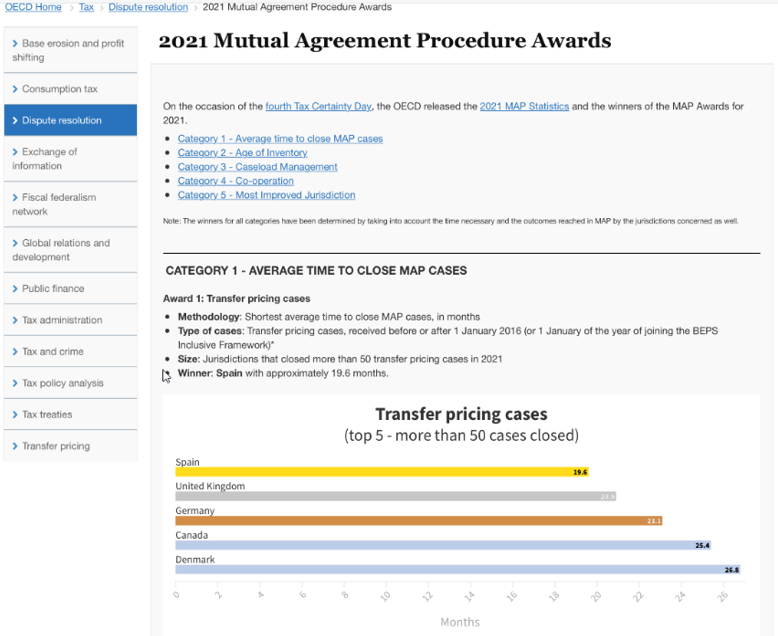

Entre estos galardones destaca el concedido a España, en la categoría 1.1, relativa al tiempo medio de resolución de procedimientos amistosos sobre precios de transferencia.

Con este premio se reconoce que España es el país del mundo que ha empleado menos tiempo promedio en resolver sus disputas de precios de transferencia. Ello, en relación con todos los casos que nuestro país concluyó en 2021, que alcanzaron la cifra récord de 142. Y teniendo en cuenta, además, que el resultado de la mayoría de esos casos fue positivo; es decir, que concluyeron con la eliminación de la doble imposición.

Dicho plazo promedio fue de 19,6 meses, significativamente por debajo de los 24 meses que establece como objetivo el estándar mínimo internacional en la materia, así como de los 32 meses que, por término medio, se han empleado en el total de casos que, a nivel global, se resolvieron el año pasado.

Por detrás de España se han situado en esta categoría Reino Unido (20,9 meses), Alemania (23,1), Canadá (25,4) y Dinamarca (26,8 meses).

La agilidad en la resolución de los procedimientos amistosos es un elemento de gran importancia para otorgar seguridad jurídica a los grupos afectados por la doble imposición económica internacional que habitualmente generan los ajustes de precios de transferencia.

La gestión de la Agencia Tributaria en este terreno ha sido reconocida en ediciones anteriores de estos galardones, tal como puede comprobarse en la abundante información que sobre este particular ofrece la página web de la OCDE.

Tales reconocimientos, que se basan en datos estadísticos, se explican, en gran medida, por un conjunto variado de factores susceptibles de agruparse en dos categorías: factores estratégicos y operativos.

Los primeros se refieren a las decisiones que cada Administración tributaria adopta en torno a los elementos generales que definen la actividad de gestión de los procedimientos amistosos. Entre ellos cabría destacar la organización, la especialización y el tratamiento integrado de los precios de transferencia.

La Administración española optó, en el año 2016, por residenciar la competencia de los procedimientos amistosos sobre precios de transferencia en la Agencia Tributaria. Teniendo en cuenta la naturaleza de estos casos, que se refieren a la situación particular de contribuyentes concretos, en los que la información y la interacción con las funciones de comprobación y de acuerdo previo son factores fundamentales, esta forma de organización presenta indudables ventajas competitivas.

Todavía en el ámbito organizativo, pero enlazando ya con la especialización, la Agencia Tributaria apostó en 2013 por la creación de una Oficina central y especializada en fiscalidad internacional y precios de transferencia: la Oficina Nacional de Fiscalidad Internacional. La experiencia y madurez adquirida desde entonces por la ONFI, en el tratamiento de los precios de transferencia, constituye también una ventaja en el intenso debate que habitualmente se establece con otras Administraciones tributarias para resolver este tipo de disputas.

Finalmente, y si bien el procedimiento amistoso tiene sus propias normas y objetivos, no debe contemplarse aisladamente del resto de procedimientos que inciden en la política de precios de transferencia de un grupo, ya sean inspecciones, APAS o la propia vía interna de revisión; de modo que resulta necesario articular una estrategia que garantice la adecuada interrelación entre todo ello, y que en España encarna la denominada estrategia 360º sobre precios de transferencia.

Entre los factores operativos cabría señalar la planificación de las rondas negociadoras, las herramientas para el seguimiento de casos, la orientación al objetivo de los procedimientos y el equipo humano.

Las rondas negociadoras se planifican con más de un año de antelación, celebrándose una, o incluso dos reuniones anuales con nuestros principales socios: los países europeos y Estados Unidos. Desde finales de 2021 vuelven a ser presenciales. A raíz de la pandemia, se han generalizado las reuniones por videoconferencia que permiten, en algunos casos, sustituir a las propias presenciales y, otras veces, prepararlas o cerrar "flecos".

La celebración de estas rondas es clave para cerrar casos; ya que unos meses antes los equipos de ambas autoridades competentes deben intercambiar informes de posición y la información necesaria. La colaboración de contribuyentes y asesores es muy importante en esta fase para agilizar las discusiones.

Tras cada ronda negociadora, es necesario hacer un control y seguimiento estrecho de los casos sobre los que se ha alcanzado un acuerdo y sobre los que no se han cerrado. Para ello, así como para recabar los datos estadísticos requeridos anualmente por la UE y la OCDE, ha sido clave la implicación del Departamento de Informática de la Agencia Tributaria; que ha elaborado la aplicación informática de tramitación de procedimientos amistosos incorporada al nuevo Plan de Inspección.

Junto a lo anterior, es necesario tener siempre muy presente el objetivo de los procedimientos amistosos: eliminar la doble imposición, lo que supone que las autoridades competentes han de compatibilizar la defensa de argumentos técnicos con el necesario pragmatismo y flexibilidad, a fin de mantener posiciones que permitan alcanzar acuerdos. Máxime teniendo en cuenta que los convenios de España con sus principales socios prevén cláusula de arbitraje, garantizando un acuerdo en todo caso, sea entre autoridades competentes o por una comisión arbitral.

Los procedimientos amistosos se tramitan y se negocian por personas, por lo que el elemento humano es esencial. La formación y especialización del equipo de procedimientos amistosos de España y el buen entendimiento con los equipos de otras Administraciones permite alcanzar acuerdos en plazos muy razonables que es, precisamente, lo que reconoce el galardón recibido en 2022 de la OCDE.