Cas d'ús núm. 2

Múltiples demanats per a diferents consumidors.

Demanats de diferents proveïdors o interfícies electròniques consolidats.

El valor de cada demanat és inferior al llindar de 150 EUR.

La IOSS s'aplica a alguns demanats i a uns altres no.

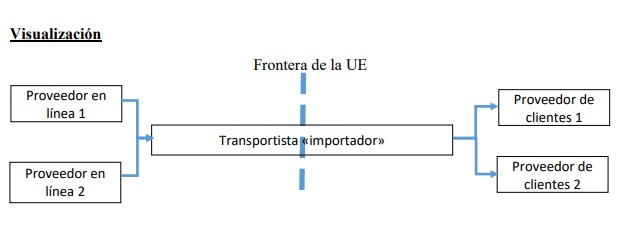

Punts de partida:

- Existixen dos proveïdors o interfícies electròniques diferents.

- El proveïdor 1 utilitza el règim de la IOSS, mentre que el proveïdor 2 no.

- El proveïdor 1 ven a quants consumidors, mentre que el proveïdor 2, a quatre-cents consumidors dins de la UE.

- El valor mitjà dels demanats és de 25 EUR.

- Ambdós proveïdors identifiquen cada demanat de forma inequívoca (per exemple, amb un número d'identificació que complisca amb la norma ISO 15459-6).

- Estos seleccionen, embalen i expedixen cadascuna de les vendes en unitats de transporte independents. Identifiquen cada unitat de forma inequívoca (per exemple, utilitzant un número d'identificació que complisca amb la norma ISO 15459-1).

- En el moment d'enviar cada demanat i les unitats de transporte associades, els proveïdors comuniquen tots els detalls pertinents de cada venda al transportista que transporta els demanats a la UE. Entre ells s'inclourien també els números d'identificació dels demanats i els (múltiples) números d'identificació de les unitats de transporte associades, així com el número d'identificació a l'efecte de l' IVA de la IOSS (si és procedent).

- El número total d'unitats de transporte associades als 1.000 demanats és igual a 1.000.

- Ambdues plataformes recorren al mateix transportista per al transporte principal a Europa.

- El transportista que trasporta aquelles 1.000 unitats de transporte individuals a través de la frontera de la UE consolida estes unitats en un únic contenidor intermodal.

- El valor total de les vendes incloses en el contenidor és de 25.000 EUR (1.000 *25 EUR).

- El transportista durà a terme el procediment de declaració en duana associat a estes importacions a la UE.

- El transportista desconsolidará el contingut del contenidor en el moment en què entre a la UE a fi de transportar cada EEV als consumidors o països de destí prevists.

Procés de declaració:

El procediment de declaració que el transportista ha de realitzar és diferent per a cadascun dels dos proveïdors o interfícies electròniques.

- Per al proveïdor 1 (seguix el procediment amb la IOSS d'acord amb el cas d'ús anterior):

- El transportista declararà els sis-cents demanats individuals (i les unitats de transporte associades) en diferents declaracions en duana davant les autoritats duaneres de l'Estat membre pel qual les mercaderies entren a la UE.

- Este inclourà el número d'identificació vàlid a l'efecte de l'IVA de la IOSS del proveïdor 1, així com els números d'identificació del demanat i de la unitat de transporte. El número d'identificació del demanat ha d'incloure's en l'E.D. 12 08 000 000; el número d'identificació de la unitat de transporte, en l'E.D. 12 05 000 000; i el número d'identificació a l'efecte de l'IVA de la IOSS, en l'E.D. 13 16 000 000. Cada declaració complirà també amb tots els altres requisits de la DA amb el conjunt de dades H7.

- Les autoritats duaneres de l'Estat membre comprovaran cada declaració independent (per cada demanat).

- La duana de l'Estat membre pot decidir inspeccionar alguns demanats o unitats de transporte.

- Per al proveïdor 2 (no registrat en la IOSS), pot seguir-se el procediment del règim especial:

- El transportista declararà els demanats individuals (i les unitats de transporte associades) en diferents declaracions en duana davant les autoritats duaneres usant el conjunt de dades H7.

- Este inclourà el número d'identificació del demanat (en cas de disposar d'ell) i el de la unitat de transporte. El número d'identificació del demanat ha d'incloure's en l'E.D. 12 08 000 000; i el número d'identificació de la unitat de transporte, en l'E.D. 12 05 000 000.

- Les autoritats duaneres de l'Estat membre comprovaran cada declaració independent (per cada demanat).

- La duana de l'Estat membre pot decidir inspeccionar alguns demanats o unitats de transporte.

- Pel que fa als EEV que lliuren en l'Estat membre d'entrada, el despatx pot realitzar-se davant les autoritats duaneres de l'Estat membre d'entrada. Pel que fa als EEV que lliuren en un altre Estat membre, és obligatori acollir-se al règim de trànsit, ja que estos EEV únicament poden despatxar-se en últim terme al país de destí.

- Els EEV es transportaran al país de destí d'acord amb el règim de trànsit extern.

- Els EEV es despatxaran al país de destí d'acord amb el règim aplicable en aquell país.

- L'IVA meritat es liquidarà al país de destí.

- Tots els demanats i unitats de transporte que la duana desitge inspeccionar romandran en les instal·lacions del transportista fins que la inspecció haja conclòs.

- El transportista pot procedir a lliurar els demanats i unitats de transporte una vegada haja conclòs la inspecció i s'hagen despatxat els demanats.

Per motius logístics, la separació de les unitats de transporte entre béns declarats i no declarats a través de la IOSS pot realitzar-se al país d'exportació. Una altra possibilitat és que tots els béns (tant els declarats com els no declarats a través de la IOSS) que no estiguen destinats a l'Estat membre de primera entrada s'incloguen en el règim de trànsit extern i es declaren per al seu despatx de lliure pràctica en la duana de l'Estat membre de destí final.