L'entorn econòmic

El 2021 el context econòmic es va caracteritzar, principalment, per dos elements: la progressiva millora de l'activitat i el repunt dels preus, ambdós particularment intensos en la segona part de l'any.

L'any va tindre un mal comence marcat pels efectes de la tercera onada de contagis i la repercussió de la tempesta Filomena. Després d'unes primeres setmanes en les que l'activitat es mantenia encara per davall de les xifres anteriors a la pandèmia, les vendes es van anar recuperant i ja des d'agost es van situar decididament per damunt de les de 2019. El Gràfic 1.1 il·lustra esta evolució. Les sèries que es mostren són les vendes diàries proporcionades pel sistema de Subministrament Immediat d'Informació de l'IVA, l'indicador d'activitat del que es disposa amb major proximitat al que passa en l'economia. Com es veu, fins finals de març les vendes eren inferiors a les de 2019 i 2020, però, passat aquell mes, es va observar una contínua progressió que va fer que s'acabara l'any amb creixements per damunt del 20% pel que fa a 2020 i del 4% en comparació del conjunt de 2019.

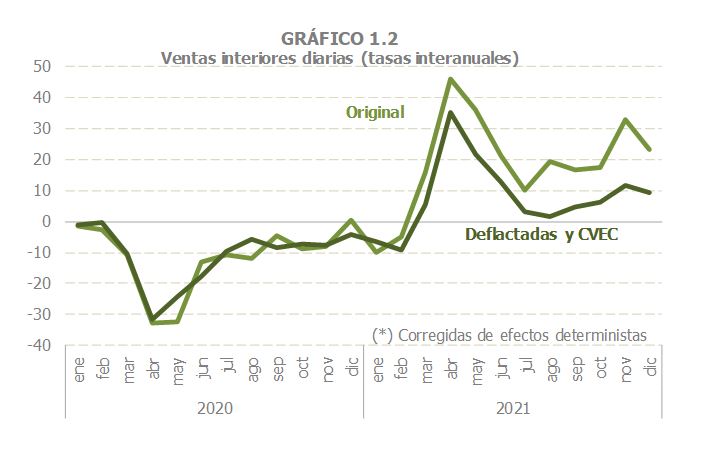

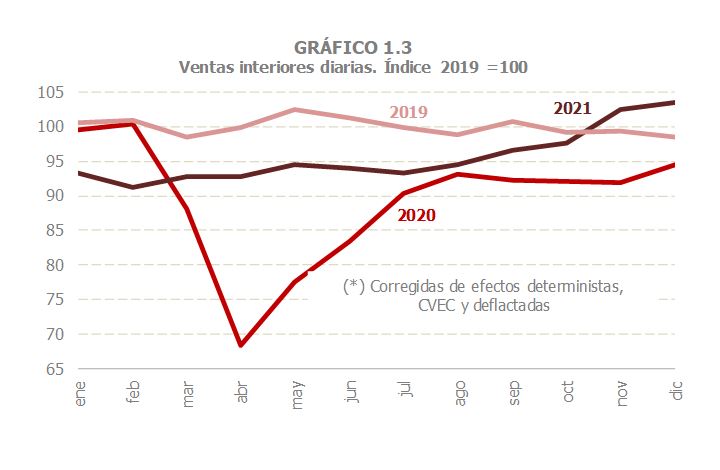

En la millora de les vendes diàries va intervindre tant el component real com les pujades de preus, que es van anar accentuant segons avançava l'any. El Gràfic 1.2 dóna bona idea de l'efecte dels preus, sobretot enfront de l'atonia dels mateixos el 2020. Ja des del començament de l'any es va començar a apreciar un major dinamisme nominal que real i esta diferència es va anar accentuant segons transcorrien els mesos. Durant el quart trimestre els preus van arribar a explicar, en mitja, al voltant de 15 punts del creixement de les vendes. En qualsevol cas, una vegada descomptats els preus, els últims mesos de 2021 ja es van situar per damunt de 2019, com es comprova en el Gràfic 1.3.

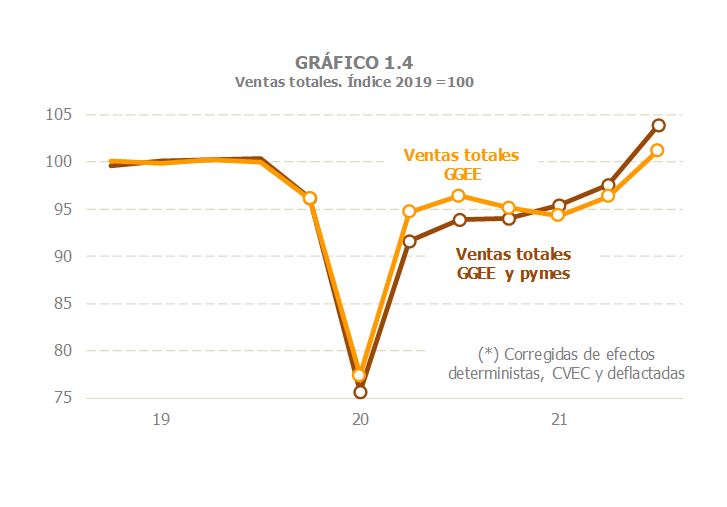

Altres indicadors de vendes amb origen en la informació fiscal van oferir assenyales similars a les anteriors. El Gràfic 1.4 reflectix l'evolució trimestral de les vendes totals de les Grans Empreses i pimes societàries en els tres últims anys complets. Especialment en l'indicador de major cobertura, el de Grans Empreses i pimes societàries, s'observa amb claredat la contínua millora des del mínim provocat pel confinament estricte durant el segon trimestre de 2020. A l'analitzar el gràfic destaquen en particular dos fets: d'una banda, una progressió més consistent en les pimes que a les Grans Empreses (degut al major pes que tenen en les primeres les activitats que més van patir les restriccions durant tot el període de la pandèmia) i, per un altre, la significativa acceleració de les vendes a la part final de l'any, tancant l'últim trimestre per damunt dels resultats de 2019. En el conjunt de l'any les vendes totals de les Grans Empreses i pimes van anar, en termes reals, només un 2,3% inferiors a les de 2019.

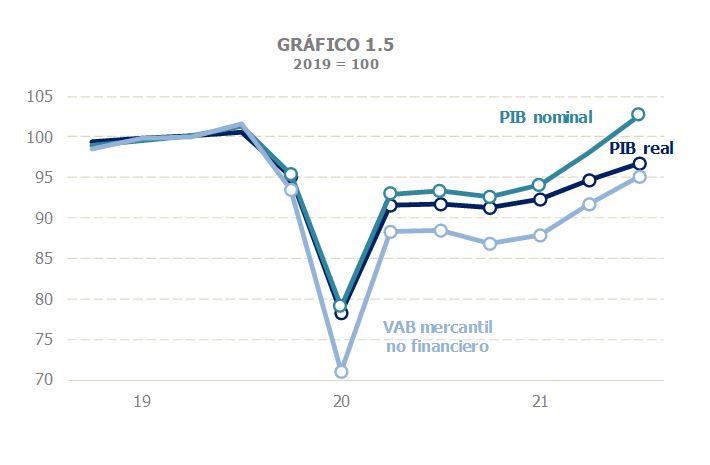

En l'agregat més comunament utilitzat per al seguiment de la conjuntura, el PIB, també es poden apreciar els dos elements esmentats com característics de 2021, encara que amb una intensitat menor que la que es deduïx de les variables fiscals. En termes reals, el PIB va créixer un 5,1% l'any, passant, en taxa intertrimestral, d'un retrocés del 0,5% durant el primer trimestre a un incremente mitjà del 2,4% durant el segon semestre. El PIB nominal, per part seua, va augmentar un 7,4% el 2021, amb un descens intertrimestral del 0,8% durant el primer trimestre i un creixement del 4,8% en l'últim (4,5% en la segona mitat de l'any). En ambdós casos les xifres de l'any van quedar allunyades de 2019: un-6,2% en el primer cas i un-3,2% en el segon. Més lluny encara va quedar el VAB mercantil no financer nominal, que és un agregat més pròxim al que representen les vendes d'origen fiscal. En este cas l'any es va tancar gairebé un 10% per davall del que va anar l'any 2019, resultat molt diferent del que es deduïx de les vendes. El Gràfic 1.5 recull estos tres agregats (PIB real, nominal i VAB mercantil) en periodicitat trimestral i en comparació del que va anar l'any anterior a la irrupció de la COVID.

L'altre indicador rellevant en el seguiment conjuntural és el treball, encara que siga quina siga l'aproximació utilitzada està molt condicionada per l'efecte de l'ERTO que influïx de forma diferent segons les fonts i per això també són diferents els resultats i les conclusions que es poden extraure dels mateixos. Així, per exemple, l'afiliació va començar a registrar creixements pel que fa a les xifres de 2019 a partir de juny i la dada de desembre va anar ja un 2% superior al del mateix mes d'aquell any. L'any l'afiliació mitjana va anar lleugerament superior a la que havia el 2019, com es comprova en el Gràfic 1.6. Tanmateix, l'afiliació no permet eliminar amb precisió l'impacte de l'ERTO sobre el treball realment realitzat. Les hores treballades de la Comptabilitat Nacional serien l'indicador més adequat, però el seu comportament pràcticament estable des del segon trimestre de l'any (juste durant el període en el que més va millorar l'activitat) i els forts canvis sectorials que s'han produït en els últims anys fan difícil la seua interpretació. El treball equivalent a temps complet, que és una transformació de les hores a partir de la jornada mitja a temps complet (nada fàcil de definir ni d'estimar durant estos anys), tampoc és aliè a estos problemes (les notables diferències entre hores i treball equivalent en els dos últims trimestres de 2021, que es poden veure en el Gràfic 1.6, és bona mostra d'això). En relació amb 2019, les mesures de treball de la Comptabilitat Nacional el 2021 van quedar, en el conjunt de l'any, per davall de les 2019, encara que en el cas del treball equivalent en els dos últims trimestres ja superaven la mitja d'aquell any.

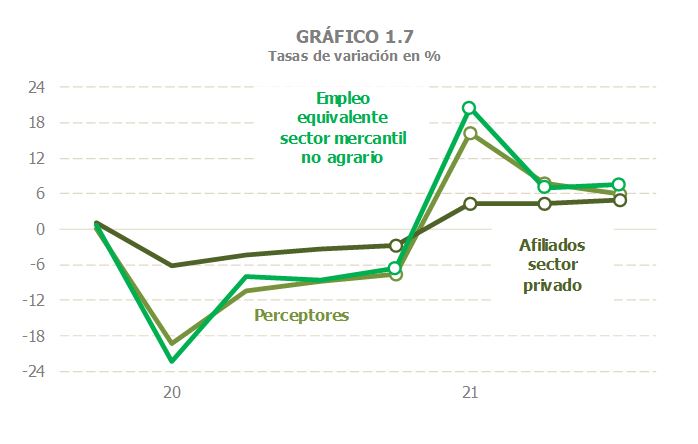

Per part seua, l'indicador fiscal del treball, el nombre de perceptors de retribucions del treball de les declaracions de retencions de les Grans Empreses i pimes societàries, va seguir una trajectòria al llarg de l'any similar a la que estima la Comptabilitat Nacional per als assalariats equivalents a temps complet en les activitats mercantils no financeres (este detall resulta important perquè cal recordar el diferent comportament de l'ocupació pública en els dos últims anys). En el Gràfic 1.7 es pot apreciar aquella similitud i la diferència amb els afiliats assalariats, amb diferent tractament, com s'ha este, de l'ERTO. Només estos últims van arribar als nivells de 2019.

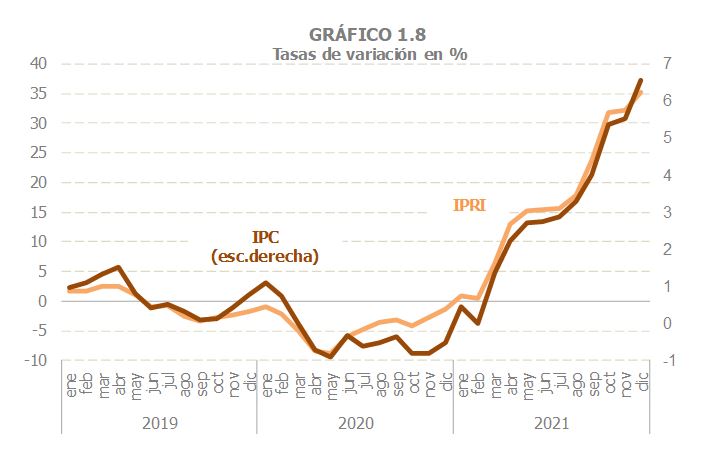

Pel que fa al segon esquince característic de l'any, l'evolució dels preus, el Gràfic 1.8 il·lustra de manera clara el peculiar comportament dels mateixos a través dels dos indicadors bàsics: l'Índex de Preus Industrials (IPRI) i l'IPC. Destaca el fort repunt que es produïx ja des dels primers mesos de 2021, sobretot en comparació de les taxes negatives que havien sigut la tònica de 2020, conseqüència del col·lapse produït pel confinament en bona part del món. El repunt s'observa tant en el IPRI com a l'IPC, encara que la intensitat és molt diferent (advertisca's la diferència en les escales). L'acceleració dels preus és, a més, més acusada quan s'analitzen les dades mensuals que quan es valora l'any complet. En termes anuals, l'IPC general va finalitzar un any amb augment del 3,1% (0,8% l'IPC subjacent, que no inclou els productes energètics ni els aliments no elaborats), havent-se mantingut la mitat de l'any en una mitja inferior al 2% i incloent un esbiaixe alcista per basar-se el mesurament dels preus de l'electricitat en la tarifa regulada (de fet, el deflactor del consum privat en Comptabilitat Nacional només va créixer un 1,9% el 2021).

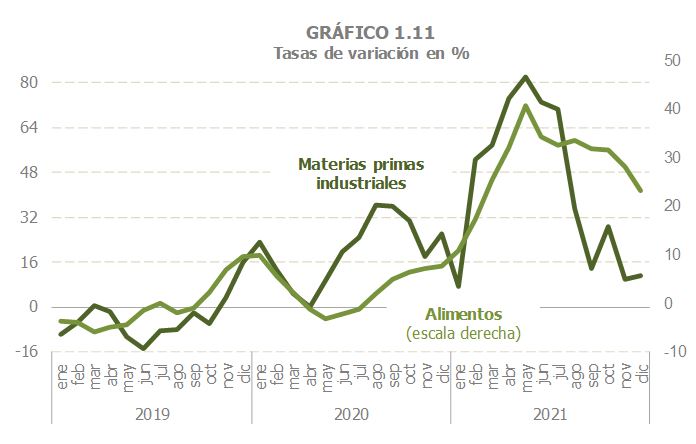

Convé, a més, subratllar dos fets vinculats a esta evolució dels preus. En primer lloc, la major part del repunt ha de veure amb el considerable incremente dels preus energètics que es va produir des de març (vegeu el Gràfic 1.9), si bé des de mitjan 2020 havia canviat la trajectòria baixista anterior. I, en segon lloc, inclús tenint en compte la importància del factor energètic, el comportament del IPRI sense energia mostra (Gràfic 1.10) que el procés inflacionista va tindre un caràcter més general. Els preus industrials havien començat a recuperar els ritmes de creixement previs a la pandèmia durant els últims mesos de 2020 i des dels primers de 2021 presentaven una clara tendència creixent, encara que esta no es va reflectir en el nucli central dels preus de consum fins gairebé el final de l'any (l'IPC sense energia només va pujar per damunt del 2% el desembre, i el mateix va succeir amb l'IPC subjacent). Les pujades de preus industrials s'entenen a l'analitzar els preus de les primeres matèries industrials (índex “The Economist”) i dels aliments (FAO) en els mercats internacionals (Gràfic 1.11) que ja registraven creixements durant els mesos centrals de 2020. Analitzant amb poc més de perspectiva, es pot concloure, fins i tot, que les tensions inflacionistes havien començat a finals de 2019, però que la pandèmia les va frenar. Una vegada que es va anar recobrant una certa normalitat, les tensions es van tornar a desencadenar i esta vegada amb més intensitat.

Finalment, cal fer al·lusió, encara que al llarg de l'informe es comenta en diferents apartats i amb detall en la Nota informativa 1, a la possible influència d'este repunt inflacionista sobre el creixement dels ingressos. El primer que cal dir és que, en general, no existix una relació directa ni immediata entre la pujada de preus i l'augment de la recaptació, però en el cas particular de l'any 2021 hi ha a més raons addicionals per a pensar que la repercussió dels preus va anar relativament escassa. El fet que no existisca una relació directa i immediata entre preus i recaptació ha de veure amb l'existència d'ingressos que bé procedixen d'operacions produïdes en anys anteriors (és el cas, entre d'altres, de les quotes diferencials dels impostos directes, de les devolucions anuals a l'IVA o de les liquidacions practicades per l'Administració), bé recullen els augments de preus amb endarrerisc (l'actualització de les pensions per la desviació de preus s'ha materialitzat el 2022, el mateix que les pujades salarials). La relació més directa entre preus i ingressos es dóna en els impostos indirectes, en particular a l'IVA. Tanmateix, com s'ha vist, en termes anuals el creixement dels preus de consum no va anar tan elevat (3,1%, incloent el biaix alcista de la incorrecta mesura del preu de l'electricitat) i es va concentrar en la segona part de l'any. Ja que les meritacions de novembre, desembre i quart trimestre, els períodes amb, fins aquell moment, els majors increments de preus, es van ingressar durant els primers mesos de 2022, l'impacte d'aquells majors preus no es va reflectir en la recaptació de 2021, sinó en la de 2022. A això cal afegir les baixades de tipus en el consum elèctric (a l'IVA i en l'Impost Especial sobre l'Electricitat) que van provocar una pèrdua recaptatòria major que el guany que proporcionava l'augment dels preus.