2. L'Impost sobre la Renda de les Persones Físiques

Els ingressos en l'IRPF van créixer un 7,5% fins assolir els 94.546 milions. En el context de 2021 l'increment és relativament xicotet, però cal recordar que este impost va augmentar el 2020 gràcies al matalàs que van suposar les rendes de caràcter públic (salaris dels AP, pensions, transferències lligades a l'ERTO i als ajuts a autònoms); per això, el creixement el 2021 va anar també més moderat. La fortalesa d'esta figura s'aprecia millor si la comparació es realitza amb 2019. En aquell cas es conclou que este impost va anar el que més va aportar al creixement pel que fa a aquell any. El creixement dels ingressos es va consolidar, lògicament, en el bon comportament de les rendes de les llars, amb tots els seus components, excepte els rendiments del capital mobiliari, mostrant bons resultats. Un lloc destacat en esta evolució general el van tindre les pimes, tant en la part salarial com en els beneficis de les empreses personals.

Les rendes brutes de les llars van créixer un 5,9% (Quadre 2.1 ). Donada la situació de 2020, les rendes que més van millorar van anar les que l'any passat van tindre un pitjor comportament, açò és, les rendes procedents del sector privat (vegeu el Gràfic 1.15). En canvi, les rendes públiques, que el 2020 havien servit de suport a les rendes de les llars, el 2021 es van mantindre pràcticament estables. Excepte les rendes de capital mobiliari i les procedents d'arrendaments de locals, la resta dels rendiments es van recuperar amb intensitat quedant al final de l'any per damunt del nivell que tenien el 2019.

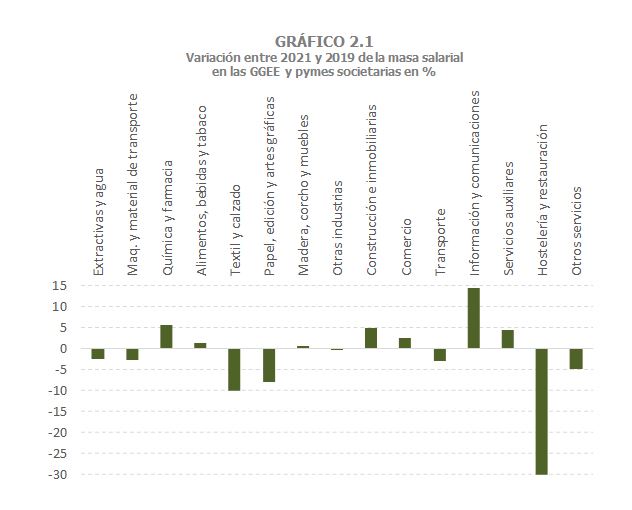

Les rendes del treball, que són la principal font de renda en les llars, van créixer un 4,3% (Quadre 2.1 ). Els salaris el van fer un 7,4%. La tònica l'any, com reflex del que havia succeït el 2020, va anar la diferent evolució en els sectors privat i públic. Els salaris del sector privat van créixer un 8,2% gràcies, en particular, als bons resultats de les pimes (15,1%,-12,4% el 2020), sobretot en la segona mitat de l'any. A les Grans Empreses el creixement va anar del 3,4% el que va compensar la caiguda el 2020 (-2,7 %). En ambdós casos la massa salarial el 2021 va superar a la que havia el 2019 (+0,6% a les Grans Empreses i +0,8% en les pimes; +0,7% en el conjunt). Per activitats la recuperació va anar desigual doncs el 2021 encara van existir restriccions en alguns períodes de l'any que van impedir la normalització completa. El Gràfic 2.1, que recull la variació de la massa salarial entre 2021 i 2019 per branques d'activitat, il·lustra bé este punt.

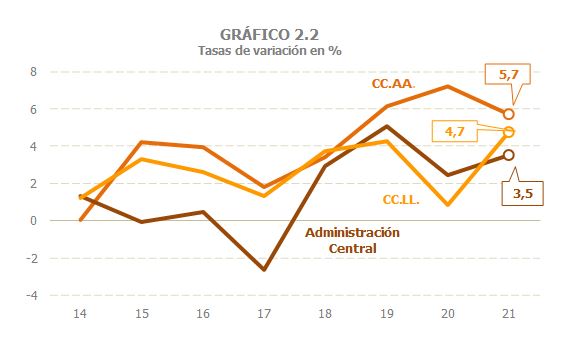

Per part seua, els salaris públics van créixer un 5,1% (el 2020, 5,2 %). Al llarg de l'any el ritme de creixement es va anar moderant com a conseqüència de la progressiva absorció de l'impacte de les contractacions en sanitat i educació que van tindre lloc el 2020 i de les pujades derivades del procés d'equiparació salarial en els cossos de seguretat. Resultat de l'anterior i a diferència del que ha passat el 2020, la massa salarial va créixer més per l'augment del treball i menys per l'augment del rendiment mitjà, afectat precisament per l'entrada de nous assalariats amb retribucions mitges més baixes. Per administracions, van anar, com el 2020, les CCAA les que van registrar un major augment de la massa salarial, encara que la millora va anar major en les CL (Gràfic 2.2).

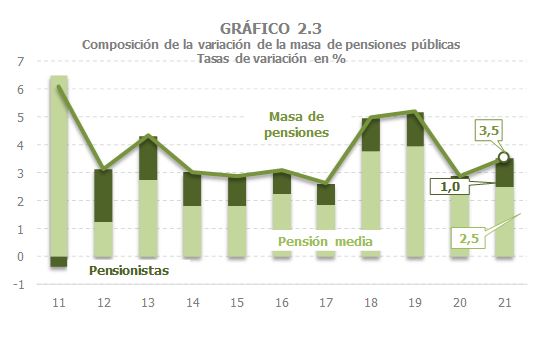

Pel que fa a les pensions públiques, la massa de pensions va créixer al llarg de l'any al voltant del 3,5% de manera estable. Dos punts i mitjà es van deure a la pujada de la pensió mitja, que es va produir per la revalorització de comence d'any i, com és habitual, per la incorporació de pensionistes amb pensions mitges superiors als que ja estan en el sistema. L'altra part del creixement va vindre de l'increment en un 1% en el nombre de pensionistes. En el Gràfic 2.3 es comparen estos resultats amb els dels 10 anys anteriors.

Les rendes de capital de les llars (mobiliari, arrendaments i guanys patrimonials) van créixer un 12,6% (Cuadros 2.1, 2.4, 2.5 i 2.6 ). Malgrat el creixement, no es va aconseguir recuperar el nivell que van registrar abans de la pandèmia (Gràfic 2.4). Com s'aprecia en el gràfic, tampoc es va aconseguir assolir el pes que estes rendes tenien dins de les rendes de les llars, percentatge que havia crescut des de 2017 després del lent descens que va succeir a la caiguda des dels màxims dels anys d'auge en la primera dècada dels 2000.

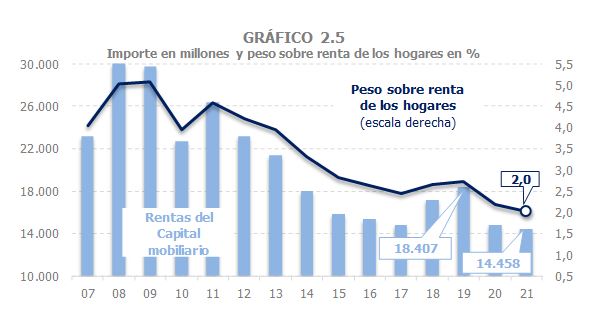

No obstant això, l'evolució va anar molt desigual en els diferents tipus de renda. Les rendes de capital mobiliari van tornar a disminuir, un 2,2% després de les pèrdues del 19,7% de 2020. Pel que fa a 2019, estes rendes van tancar l'any amb una caiguda del 21,5%. Els dividends, que són els rendiments amb més importància dins d'estes rendes, han retrocedit a nivells anteriors al 2018, i una cosa semblant es pot dir d'uns altres actius, com la renda fixa, que, arrossegats pels baixos tipus d'interés, han anat eixint de les carteres de les famílies. El resultat és una evolució com la que mostra el Gràfic 2.5.

Les rendes procedents del capital immobiliari van patir pèrdues considerables el 2020 (-6,1 %), però es van recuperar el 2021 (+7,5%, +1% pel que fa a 2019). Es distingixen clarament dos trajectòries, la que van seguir els arrendaments d'habitatges i la que van mostrar els arrendaments de locals, que estan subjectes a retenció. Els primers van caure el 2020 (-2,7 %), però el 2021 van reprendre un ritme de creixement similar als que s'observaven abans de la pandèmia (+8,4%; +5,4% pel que fa a 2019). Els segons, en canvi, també van créixer el 2021 (+5%), però sense poder compensar la forta caiguda que van tindre el 2020 (-14,4 %), de manera que van romandre molt allunyats del nivell del 2019 (-10,1 %). El pes que tenen estes rendes dins de les rendes de les llars, en continu creixement abans de 2020, va tornar a créixer sense assolir els nivells previs (Gràfic 2.6).

Els guanys patrimonials van anar, amb diferència, les rendes amb millors resultats el 2021: van créixer un 31% (el 2020 havien disminuït un 12,2 %). Encara que el seu pes és xicotet, va destacar l'excepcional incremente dels guanys lligades als fons d'inversió (un 80% després del creixement del 12,3% el 2020). En el cas d'estes rendes, la comparació amb 2019 és gairebé irrellevant ja que la tendència que han seguit en els últims anys, accentuada amb els bons resultats de 2021, han fet que l'import d'estos guanys haja assolit el seu major nivell des de 2007, igual que succeïx amb el seu pes dins de les rendes de les llars (Gràfic 2.7).

Pel que fa a beneficis de les empreses personals (Quadre 2.8 ), el seu creixement el 2021 va anar del 20,6%, superior al descens del 14,6% de 2020, amb la qual cosa les rendes el 2021 van acabar sent superiors a les de 2019 en un 3%. El resultat és més destacable per tal com estes empreses estan molt concentrades en activitats com el transporte, l'hostaleria i els servicis personals i d'oci, que es van veure especialment afectades per les limitacions a la mobilitat el 2020 i que el 2021 encara no havien recobrat la normalitat (cal recordar que la Setmana Santa es va celebrar encara amb moltes restriccions). La millora de les rendes, tant pel que fa a 2020 com, sobretot, a 2019, va anar fonamentalment una millora del rendiment mitjà per empresa atès que el nombre d'empresaris es va mantindre en nivells similars als anteriors a la pandèmia.

El tipus efectiu sobre les rendes brutes de les llars va augmentar un 3,2% (Quadre 2.1 i Gràfic 2.8). L'origen d'este augment es troba en tres elements: els canvis normatius amb la pujada del tipus en la base general i de l'estalvi per a les rendes més altes (2 punts en la tarifa estatal a partir dels 300.000 euros en el primer cas i 3 punts des dels 200.000 euros en el segon) i la modificació dels límits en les reduccions lligades als plans de pensions; l'increment del tipus de les pensions (degut, sobretot, a l'habitual efecte lliscament cap pensions mitges més altes pels nous pensionistes que entren en el sistema); i la pèrdua d'importància el 2021 de les prestacions per desocupació, amb tipus mitjans gairebé zero, i que el 2020 havien fet baixar el tipus efectiu. L'augment del tipus provocat per estos elements es va veure matisat perquè al llarg de l'any va anar augmentat l'aportació en les rendes de les llars dels salaris de les pimes que, amb menors tipus mitjans, van pressionar a la baixa sobre el tipus efectiu, el contrari del que havia succeït l'any anterior.

L'IRPF meritat va créixer el 2021 un 9,2% (Quadre 2.1 ). Com s'ha vist, el creixement de la base (la renda de les llars) explica gairebé sis punts d'este augment i la resta procedix del major tipus mitjà efectiu. Pel que fa a 2019, el creixement va anar del 9%.

Les retencions sobre les rendes del treball i activitats econòmiques van créixer un 7,1%, un 6,7% si només es consideren les del treball (Quadre 2.3 ). En este últim cas, la massa de retribucions (principalment, salaris, pensions i prestacions per desocupació, incloses les transferències de l'ERTO) va augmentar menys, un 4,2%. La resta el va aportar la pujada del tipus efectiu conseqüència de l'augment del tipus en les pensions (degut, sobretot, a l'entrada de pensionistes amb una pensió mitja superior als que ja l'estaven rebent l'any anterior) i de la pèrdua de pes de les prestacions per desocupació, d'un import excepcionalment elevat el 2020 i amb retenció mitja pràcticament igual a zero. Dins dels salaris, el creixement de les retencions va anar major en el sector privat (7,1% pel que fa a 2020, 4,4% pel que fa a 2019), malgrat la disminució del tipus a causa de la recuperació de la massa salarial en les pimes on el tipus mitjà és inferior. En el sector públic, les retencions per salaris van créixer un 5,8%, dos punts menys que el 2020, amb un augment molt similar en la massa de salaris (5,1% el 2021, 5,2% el 2020). En les pensions, les retencions van créixer un 7,2%, per davall del 8,8% de 2020. La moderació observada en esta part de les retencions és conseqüència de l'irregular comportament que van tindre les pensions privades el 2019 i 2020 (fort caiguda en el primer d'estos anys i excepcional augment en el segon). Si es consideren només les pensions públiques, el creixement de les retencions el 2021 és superior al que es va observar el 2020 (7,2% enfront del 6,4% de l'any anterior) degut, sobretot, l'augment de la massa de pensions.

Les retencions sobre rendes del capital van créixer un 7,4%, però encara van seguir per davall dels nivells assolits el 2019 e, fins i tot, de 2018 (Quadre 2.1 ). En les retencions sobre les rendes de capital mobiliari, ja que no va haver-hi canvi en els tipus (la pujada dels tipus sobre la base de l'estalvi per a les rendes altes es concretarà en la declaració anual), l'evolució és la mateixa que la de les rendes: una caiguda del 2,2% el 2021 que se suma a la del 20,5% de 2020. En comparació de 2019, estes retencions estan un 22,3% per davall de les d'aquell any. Per part seua, les retencions per arrendaments, principalment de locals, van pujar un 5%, però aquell creixement és insuficient per a recuperar els nivells previs a la pandèmia (el 2021 les retencions meritades eren encara un 10,1% inferiors a les de 2019). A diferència de les anteriors, les retencions derivades dels guanys patrimonials procedents de fons d'inversió van tornar a créixer el 2021 i a més amb una intensitat inusitada (un 80%, el 2020 l'havien fet un 12,3 %). Des que estan vigents estes retencions, només en quatre anys (1999, 2000, 2007 i 2008) s'han registrat nivells superiors als de 2021.

Pel que fa als pagaments fraccionats, van augmentar un 25,6%, taxa condicionada per la comparació amb un 2020 afectat per les diferents mesures adoptades per a pal·liar els efectes de la pandèmia entre les empreses acollides a la modalitat d'estimació objectiva. No obstant això, si es comparen amb 2019, els pagaments el 2021 van anar un 10% superiors als d'aquell any, el que dóna idea de la intensitat de la recuperació de les pimes, especialment en l'últim tram de l'any.

Els ingressos per retencions del treball en el sector privat van disminuir un 0,8%. En esta xifra s'inclouen els imports procedents d'ajornaments concedits durant els primers mesos de la pandèmia i que es van anar recuperant al llarg de l'any (reste d'ingressos en el Quadre 2.3). La caiguda no va anar gran en comparació de la que es va observar en l'activitat degut a l'impacte de l'ERTO sobre el treball (els treballadors es van mantindre en l'empresa, encara que una part del seu salari la sufragara el SEPE) i a la pujada del tipus efectiu dels salaris (per la major incidència de la crisi en sectors d'activitat amb nivells salarials baixos). Precisament este diferent impacte de la crisi en els diferents sectors productius ajuda a explicar la disparitat entre el lleuger incremente dels ingressos per retencions que es va registrar a les Grans Empreses (0,8 %) i el retrocés del 4,1% que es va observar en les pimes (inclòs la resta d'ingressos). En els AP els ingressos per retencions van augmentar un 7%. El comportament va anar similar al que venien tenint estos ingressos el 2019 (el creixement aleshores va anar del 6,5 %) i açò es pot dir tant per als salaris com per a les pensions. En el primer cas es va produir un repunt en l'última part de l'any per l'increment de les retencions procedents de sanitat i educació, i pel pagament del tercer tram de la regularització retributiva en els cossos de seguretat. El creixement final de 2020 de les retencions per salaris públics va anar superior al 7%, amb un augment per damunt del 5% en la massa salarial i la resta degut a la pujada del tipus mitjà. En les pensions les retencions van créixer prop del 6,5%, pujada lleugerament superior a la de 2019 i amb una distribució diferent: la pensió mitja va pujar menys (el 2020 no va haver-hi els increments que es van produir el 2018 i 2019) i el tipus efectiu molt més (3,5% enfront d'un 2019 en el que afligixes va créixer perquè les pensions més baixes es van beneficiar de majors pujades), compensant fins i tot el menor creixement en el nombre de pensionistes (0,5%, 1,2% el 2019).

Pel que fa als pagaments fraccionats, van augmentar un 25,6%, taxa condicionada per la comparació amb un 2020 afectat per les diferents mesures adoptades per a pal·liar els efectes de la pandèmia entre les empreses acollides a la modalitat d'estimació objectiva. No obstant això, si es comparen amb 2019, els pagaments el 2021 van anar un 10% superiors als d'aquell any, el que dóna idea de la intensitat de la recuperació de les pimes, especialment en l'últim tram de l'any.

Els ingressos en l'IRPF van créixer un 7,5% (+8,8% pel que fa a 2019). La xifra és inferior a la que van mostrar els impostos meritats. La diferència ha de veure bàsicament amb dos factors: en l'impost meritat s'inclouen mesures normatives (com les pujades de tipus a les rendes altes) que afecten a la declaració anual i que, per tant, en caixa tindran efecte el 2022, i el desplaçament de les últimes meritacions entre un any i el següent (en la caixa de 2021 estan els dolents resultats de finals de 2020, però no els bons de 2021 que passen a 2022).

El creixement el 2021 es va basar en quatre elements: l'augment de les retencions del treball (en particular de les pimes), la disminució de les devolucions (inclosa l'Assignació a l'Església Catòlica, de la qual liquidació de 2019 es va avançar a desembre de 2020), el creixement dels pagaments fraccionats de les empreses personals i l'excepcional incremente de les retencions sobre els guanys patrimonials en fons d'inversió. El 2021 els ingressos per retencions sobre rendiments del treball i activitats econòmiques van créixer un 6,1% (7,7% pel que fa a 2019). L'augment va anar parell en el sector privat i en el públic (7% i 6,8% respectivament), encara que cal tindre en compte que en els AP l'any passat va anar també de creixement i que partix de les retencions del sector privat el 2020 es van comptabilitzar a la resta d'ingressos a l'estar afectats pels ajornaments propiciats per les mesures fiscals per a pal·liar la situació de falta d'activitat de les empreses (si se sumen aquells imports el 2020 l'increment en el sector privat es reduiria un punt i mitjà).

Dins del sector privat el major creixement es va observar en les pimes ingressos dels quals per retencions van créixer un 14,7% enfront del 3,6% de les Grans Empreses. Estes últimes no van arribar a caure el 2020 per l'existència d'alguns ingressos extraordinaris i això va fer que el 2021 la taxa no anara molt elevada. En qualsevol cas, en comparació de 2019, les pimes també van recuperar la seua posició amb més intensitat que les Grans Empreses (5,4% en les primeres, 4,4% en les segones). En esta comparació amb 2019 cal introduir el factor del canvi sectorial que s'ha produït en els dos últims anys, reduint-se la importància d'activitats amb salaris i tipus efectius més xicotets que la mitja. Este factor ha suposat un creixement del tipus de retenció i, en conseqüència, que les retencions superen el nivell de fa dos anys, amb més claredat del que el va fer la massa salarial (+0,7% pel que fa a 2019).

En els ingressos per retencions dels AP, els procedents de salaris van créixer un 6,6% i els de pensions un 7,2 %; en el primer cas per davall de 2020 i, en el segon, al contrari. En els salaris l'any va començar amb un ritme de creixement alt, similar al que s'havia observat després de l'estiu de 2020 com a conseqüència de les contractacions en sanitat i educació. Este impacte (i un altre similar derivat de la regularització retributiva dels cossos de seguretat) es va anar difuminant segons transcorrien els mesos i, excepte algun incremente ocasional, la tendència va anar de moderació. A diferència de 2020, en què el creixement es va produir malgrat la caiguda del treball en les CL i en l'Administració Central, el 2021 el resultat final de l'any es va haver de, sobretot, precisament a l'augment del treball, que a més va fer que es moderaren les pujades salarials i el tipus efectiu. En les pensions, en canvi, la pauta va anar de relativa estabilitat al llarg de l'any, amb augments en l'entorn del 7,1% des de març, distribuïts de manera equilibrada entre l'increment de la massa de pensions i del tipus.

El segon element que va permetre l'avanç dels ingressos van anar les devolucions realitzades. Les lligades a la declaració anual van disminuir un 4,6%. La major part corresponen a sol·licituds de devolució de la Campanya de Renda de 2020 que, donades les especials circumstàncies d'aquell exercici, es van reduir un 5,9% pel que fa a la campanya anterior. A açò se suma el fet que també va estar fora del patró normal la manera com es va realitzar la liquidació anual de l'Assignació a l'Església Catòlica. Aquella liquidació se sol fer el gener pels saldos pendents de la declaració de dos anys abans. Tanmateix, la corresponent a 2019, que s'hauria d'haver pagat el gener de 2021, es va avançar a desembre de 2020. La conseqüència va anar que el 2021 els imports per este concepte van anar menors que els de 2020 i, per tant, el seu impacte negatiu sobre els ingressos també.

En línia amb el comentat en uns altres llocs d'este informe, els elevats creixements en les pimes també es van reflectir en un notable incremente dels pagaments fraccionats de les empreses personals: un 17,4% pel que fa a 2020 i un 5,7% per damunt de 2019. Els pagaments van estar afectats per diverses mesurades normatives el 2020 i 2021, encara que la de major impacte (l'augment de la reducció general aprovada a finals de 2020) va tindre efecte en la declaració anual (de fet, el descens dels ingressos en esta va anar pràcticament del mateix import que l'impacte estimat d'esta mesura).

L'últim element a destacar el 2021 va anar l'excepcional creixement de les retencions derivades dels guanys patrimonials en fons d'inversió. El 2020 no havien tingut dolents resultats (van anar les úniques retencions sobre rendes del capital que no van caure, fins i tot van pujar prop d'un 12 %), però el 2021 seu incremente va anar extraordinari: un 86,2%. Mai abans s'havia assolit un nivell com el de 2021 (1.052 milions). En les altres retencions sobre el capital, la situació no va anar tan favorable. En les retencions sobre rendes del capital mobiliari es va registrar un creixement del 7,4%, insuficient per a compensar la forta caiguda de 2020 (-20 %), de manera que els ingressos seguixen més d'un 14% per davall dels obtinguts el 2019. I una cosa semblant es pot dir de les retencions per arrendaments; el 2021 es van situar pràcticament al nivell de 2020 i, per tant, els seus ingressos es mantenen allunyats dels de 2019 (-7,6 %).