3. L'impost sobre societats

El 2021 els ingressos per l'impost sobre societats van augmentar un 67,9%, taxa molt elevada, com també el va anar la caiguda el 2020 (-33,2 %) i que respon als mateixos motius. El 2020 la major part del descens es va deure a la caiguda dels pagaments fraccionats pel descens de l'activitat a causa de la pandèmia i el 2021 la major part del creixement es va produir per l'augment dels pagaments fraccionats (53,7 %). No obstant això, la xifra també és bona si es compara amb 2019 (un 12,2% superior). Els ingressos es van beneficiar d'algunes operacions extraordinàries; si es té açò en compte, els pagaments seguirien estant per damunt de 2019 (3,1 %). L'altre element que explicava el descens el 2020 i la pujada el 2021 van anar les devolucions realitzades. El 2020 van assolir un nivell molt elevat perquè l'havien sigut les devolucions sol·licitades de l'exercici 2018. Va anar un fet puntual que no es va repetir en l'exercici 2019, de manera que el 2021 les devolucions realitzades van anar d'una quantia molt menor.

La base imposable consolidada de l'impost sobre societats va créixer un 26,7% el 2021 (Quadre 3.1 ). La taxa es calcula enfront d'uns imports molt afectats per la incidència de la pandèmia, pel que resulta més informativa la comparació amb 2019. En este cas l'increment s'estima en el 4,7%. Els beneficis, per part seua, van créixer un 32%, en gran manera com a resposta a l'intens descens de 2020, però a més per l'aportació d'algunes operacions extraordinàries (una fusió bancària i la venda d'actius d'una gran empresa). En comparació de 2019, els beneficis el 2021 encara van quedar un 6,8% per davall dels d'aquell any. La informació declarada en els pagaments fraccionats (Quadre 3.2 ) indica que l'augment dels beneficis i de la base imposable va anar major en els grups (fins i tot eliminant l'impacte de la fusió i de la venda d'actius) que a les Grans Empreses i que en les pimes que declaren segons el benefici del període.

En una perspectiva més àmplia, com la que permet el Gràfic 3.1, s'observa que, encara que no s'haja assolit el màxim dels beneficis de l'any 2019, els resultats de 2021 van anar millors que els de qualsevol altre any de la sèrie històrica. No es pot dir el mateix de la base de l'impost ni de l'impost meritat. Una anàlisi més detallat d'este procés que experimenta l'impost des de fa anys es poden realitzar amb la informació que proporciona el Quadre 8.5.

El tipus efectiu sobre la base imposable va pujar un 4% sobre l'estimat per a 2020 (Quadre 3.1 ; Gràfic 3.5). Si el tipus es calcula sobre els beneficis, el resultat és un tipus gairebé igual al de l'any anterior (9,15% enfront del 9,17% de 2020). La variació dels tipus és conseqüència gairebé en exclusiva del diferent creixement que s'estima per a bases i tipus en els diferents grups d'empreses. L'únic canvi normatiu de rellevància amb impacte (la limitació a les exempcions de rendes exteriors de l'article 21 de la llei) va elevar lleugerament el tipus en el grup d'empreses afectades, encara que la seua importància en el conjunt és menys significativa.

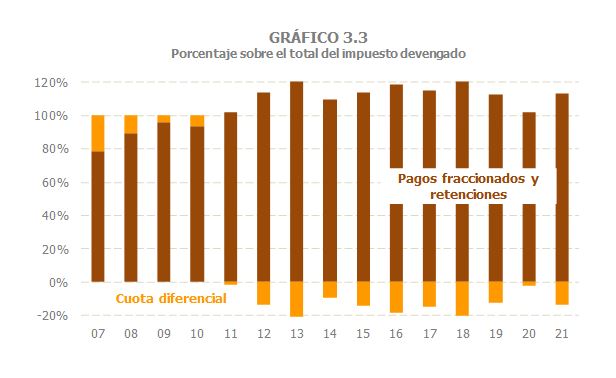

L'impost sobre societats meritat va créixer un 31,8% (Quadre 3.1 ), xifra pròxima al creixement que s'estima per als beneficis. El fort incremente observat en els pagaments fraccionats (50,4 %) no es trasllada directament a l'impost perquè part d'aquell creixement es traduïx en una quota diferencial més negativa. Esta quota està estimada (el termini per a la seua presentació per a la majoria dels contribuents acaba a finals de juliol), però ja inclou l'impacte que tindrà en la mateixa el fet que una part rellevant dels pagaments procedira del pagament mínim (el que es calcula sobre el resultat i no sobre la base imposable). El Gràfic 3.2 dóna compte d'aquell efecte: quan l'aportació del pagament mínim supera el 20%, les sol·licituds de devolució se situen per damunt dels 9.000 milions. Com és bé sabut, l'explicació a este fet es troba en què les empreses més afectades pel pagament solen tindre una base imposable baixa o zero, de manera que, al final, aquells pagaments suposen només majors devolucions, però no un major imposat. Com es pot comprovar en el Gràfic 3.3, esta evolució suposa, en termes de repartiment entre quota i pagaments i retencions, tornar a una situació pareguda a la que es registrava abans de 2020.

Les causes de l'excepcional augment dels pagaments fraccionats (Quadre 3.2 ) són dos: el bon comportament de les bases i la major aportació del pagament mínim. Per tipus de contribuent, els majors increments es van observar en els grups (fins i tot sense l'impacte de les dues operacions extraordinàries) que gairebé van duplicar (92,8 %) els pagaments de 2020, encara que també van anar els que major caiguda van registrar aleshores. En comparació de 2019, els pagaments serien un 20,3% majors que els d'aquell any (Gràfic 3.4), i depurats d'atípics un 3,1%. A les Grans Empreses els pagaments van créixer un 22,3% (2,8% més que el 2019). En les pimes el creixement va anar del 9,6%, assolint un nivell un 4,4% major que el 2019. Cal recordar que partix d'aquells pagaments no estan vinculats als beneficis, sinó que es calculen amb la quota de l'any anterior, en este cas del 2020 i, per això, afligixes van créixer (0,7 %) i el seu nivell és fins i tot més baix que el 2019 (-1,3 %). A la resta de les pimes, les que paguen d'acord amb el benefici del període, els pagaments es van comportar com la resta de les empreses que declaren segons els resultats de l'exercici (39,4% pel que fa a 2020 i 21,3% pel que fa a 2019).

Els ingressos de caixa van créixer un 67,9% (Quadre 3.1 ). Esta taxa no permet fer una correcta valoració del que va anar la recaptació el 2021 perquè cal recordar que el 2020 la caiguda va anar molt feta embalum (-33,2 %) i no tota ella per raons econòmiques (al voltant de 10 punts s'explicaven per la gestió de les devolucions). Per això, és millor fer les comparacions amb 2019. En eixe cas es conclou que la recaptació de 2021 va anar un 12,2% més alta que la d'aquell any. Este creixement inclou l'impacte de les operacions societàries extraordinàries ja comentades i que van aportar uns 2000 milions d'ingressos addicionals no lligats a l'evolució normal dels beneficis. Sense comptar estos ingressos addicionals, la recaptació també seria superior a la de dos anys abans, però només un 3,8%.

El 2021 es produïx una gran diferència entre els ingressos en termes de caixa i l'impost meritat (67,9% enfront del 31,8% vist anteriorment). La principal raó és la diferent forma en què es comptabilitzen els resultats de la declaració anual (en caixa en el moment en què es realitzen els ingressos o les devolucions; en merite l'any del mateix). Esta diferència, que es dóna cada any, s'accentua quan l'import de les devolucions és elevat (com s'acaba de veure en el paràgraf anterior) i, relacionat amb açò, quan, com el 2021, el pagament fraccionat mínim és elevat (amb les conseqüències que s'han assenyalada en pàgines anteriors). L'apartat de pas “de merite a caixa” del Gràfic 3.5 expressa amb claredat estes diferències.

La major part del creixement de l'impost el 2021 s'explica per l'evolució dels pagaments fraccionats. Els pagaments van augmentar un 53,7% (-27,1% el 2020). La xifra final de pagaments va anar un 12,2% major que el 2019 (3,1% si es tenen en compte els atípics comentats). El perfil l'any va anar reflex del que va succeir el 2020, en què les setmanes inicials de confinament van tindre un fort impacte en el primer pagament i el segon va recollir la major part de la interrupció de l'activitat. Així, es van poder observar forts creixements del primer i segon pagament el 2021 i més moderat del tercer.

Una altra part del creixement de l'impost va anar conseqüència de les menors devolucions realitzades. Com ja s'ha assenyalat, el 2020 estes devolucions van assolir, per diverses raons, un import molt elevat (més d'11.500 milions només les de la declaració anual). El 2021 aquelles devolucions van tornar a una xifra més d'acord amb el que van anar en els anys anteriors (8.629 milions; 8.604 en mitja del període 2017-2019). L'efecte positiu d'estes menors devolucions es va veure compensat lleugerament pels ingressos bruts de la declaració anual que, al tractar-se de l'exercici 2020, van mostrar un descens del 6,7%.