3. L'impost sobre societats

Els ingressos en l'impost sobre societats van créixer un 20,8%, reflex, fonamentalment, de la molt favorable evolució dels beneficis tant el 2022 com el 2021. Els primers es van manifestar en un fort augment dels pagaments fraccionats (17,7 %), generalitzat a més per tipus d'empresa, encara que especialment elevat en els grups consolidats i, dins d'ells, en els grups dels sectors bancari i energètic. Els beneficis de l'any 2021 es van traduir en el considerable creixement (41,7 %) dels ingressos de la declaració anual, en la seua majoria procedents de la declaració de 2021 presentada el juliol de 2022. L'impacte d'aquella pujada sobre el total dels ingressos de l'impost es va veure compensat per l'augment de les devolucions (26,6 %) com a conseqüència de l'increment de les sol·licituds en l'última campanya (uns 5.000 milions més que l'any anterior), de l'avançament en la realització d'estes devolucions pel que fa a l'any passat i de l'existència de devolucions de caràcter extraordinari derivades de sentencies o lligades als actius fiscals diferits (DTA).

La base imposable consolidada de l'impost sobre societats va créixer un 20,8% (Quadre 3.1 ), enllaçant dos anys de forts increments (el 2021 l'augment va anar del 35,5%, encara que la comparació es feia amb l'any amb major incidència de la pandèmia). També els beneficis van créixer a bon ritme, un 17% (36% el 2021). Estos increments, ja per si mateix destacables, el són més si es té en compte que es comparen amb un any en el que es van registrar operacions extraordinàries (una fusió bancària i la venda d'actius per part d'una gran empresa). En el cas dels pagaments fraccionats (Quadre 3.2 ), els beneficis dels grups consolidats van pujar un 14,9%, assolint gairebé gairebé el 60% per a aquells que van tributar segons el seu pagament mínim, mentre que per a les Grans Empreses no integrades en grups l'augment es xifra en un 19%.

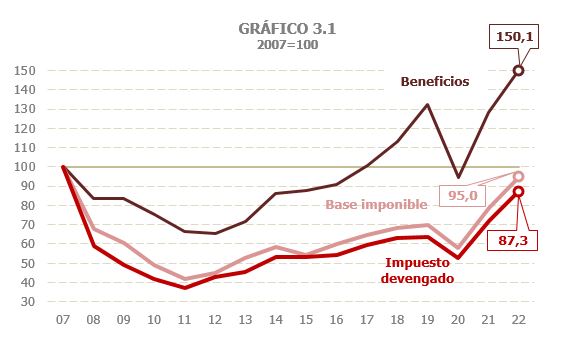

En el Gràfic 3.1 figura la dada de 2022 en el context de l'evolució de l'impost en els últims 15 anys. Els beneficis de 2022 suposen un nou màxim en la sèrie històrica, superant l'aconseguit el 2019. En comparació de 2007, l'exercici amb la màxima recaptació de l'impost sobre societats, els beneficis són un 50% superiors als d'aleshores. Tanmateix, la base imposable i l'impost meritat encara estan per davall dels registres de 2007. Igual succeïx amb la recaptació, que seguix sent inferior a l'aconseguida durant el període 2005-2007. L'evolució detallada de l'impost des de 1995 es pot analitzar amb el Quadre 8.5.

El tipus efectiu sobre la base imposable es va mantindre pràcticament estable (+0,2%; Quadre 3.1 ; Gràfic 3.5 ), seguint la tònica dels últims anys (el tipus de 2022 és igual al de 2017) i com a conseqüència lògica de l'estabilitat normativa. En el cas del tipus sobre els beneficis, que depén no només de normativa, sinó també del diferent ritme de creixement dels beneficis en els diferents tipus d'empresa, s'estima que pujarà un 3,5%, encara que el nivell seguix sent inferior al tipus mitjà que s'observava abans de 2018.

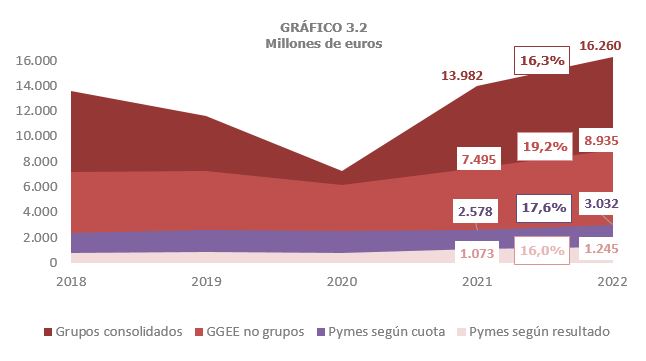

L'impost sobre societats meritat va augmentar un 21% (Quadre 3.1 ), taxa similar a l'estimada per a la base imposable. L'increment en l'impost meritat és superior als 5.300 milions, dels quals gairebé 4.350 milions corresponen als majors pagaments fraccionats, el principal concepte dins de l'impost. Els pagaments fraccionats van créixer un 17,3% (Quadre 3.2 ), encara que la taxa assoliria el 24,4% si no es tenen en compte el 2021 els ingressos extraordinaris que es van produir aleshores. El favorable comportament de les bases i la major aportació dels pagaments que giren sobre els beneficis (pagament mínim) van anar la causa del fort creixement dels pagaments. El Gràfic 3.2 mostra l'evolució per tipus de contribuent. Els pagaments dels grups consolidats van créixer un 16,3% (35,7% sense els extraordinaris de 2021) gràcies a l'aportació del pagament mínim (2.943 milions més que l'any anterior). En el cas de les Grans Empreses que no pertanyen a grups, l'augment dels pagaments va anar del 19,2%, 3 punts menys que el 2021, encara que aquell any es comparava amb l'any de la pandèmia. Per part seua les pimes, en conjunt, van veure incrementar-se els seus pagaments en un 17,1%. Cal recordar que estes empreses poden fer el pagament fraccionat segons l'última quota anual presentada o d'acord amb els beneficis del període. En el primer grup l'augment dels pagaments el 2022 va anar del 17,6% (1,2% el 2021, exercici en el que la major part dels pagaments tenien com a referència l'any 2020), mentre que en el segon l'increment es va elevar al 16%.

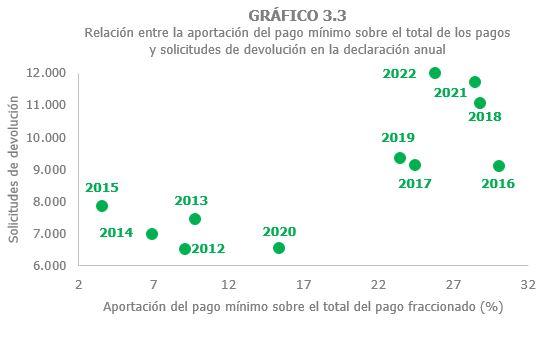

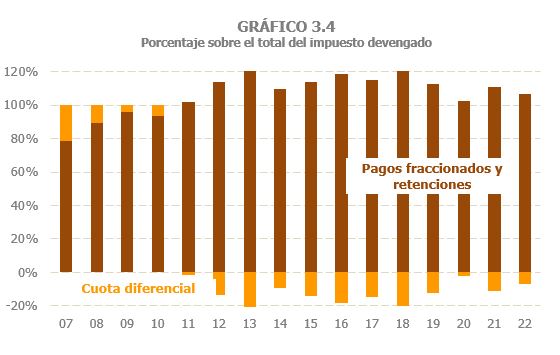

A la resta de l'impost només cal ressenyar que, com ja va succeir en anys anteriors, el comportament dels pagaments, i en particular del pagament mínim, amb elevats ingressos, condiciona l'evolució de la quota diferencial. Els Gràfics 3.3 i 3.4 il·lustren aquella situació. L'alt percentatge que suposen els ingressos per pagament fraccionat mínim (gairebé el 26% del total dels pagaments el 2022) impliquen també un elevat import de les sol·licituds de devolució quan s'este la declaració anual i, en conseqüència, una quota diferencial negativa. En el Gràfic 3.3 figura la relació entre percentatge del pagament mínim i sol·licituds de devolució i en el Gràfic 3.4 el seu efecte sobre la quota diferencial: des que el 2011 es van elevar els tipus dels pagaments i, sobretot, des de 2012 quan es va introduir aquell pagament mínim dependent dels beneficis i no de la base imposable, la quota diferencial sempre ha sigut negativa, a diferència del que ocorria anteriorment (Quadre 3.3 ).

Els ingressos en termes de caixa van créixer un 20,8% (Quadre 3.1) d’acord amb l'evolució de beneficis i bases el 2022 i 2021. Els dos conceptes que més van impulsar la recaptació van anar els pagaments fraccionats i els ingressos de la declaració anual.

Els pagaments fraccionats, que són principal component de l'impost i estan lligats als beneficis de l'any, van créixer un 17,7% i l'augment seria encara major si no es tenen en compte els ingressos extraordinaris que va haver-hi el 2021.

Per part seua, els ingressos de la declaració anual van créixer un 41,7%. Els ingressos que procedixen exclusivament de la liquidació de l'exercici 2021 van pujar per damunt del 45%, el que s'explica pel creixement dels beneficis el 2021 (un 36 %). Part d'estes taxes tan elevades es deu als dolents resultats de l'any 2020, però les xifres de 2022 són també millors que les que es registraven abans de la pandèmia (Quadre 3.1 ).

El creixement dels ingressos es va veure limitat per l'increment en les devolucions realitzades (26,6 %), que obeïx a tres raons (Quadre 3.3 ): l'augment de les sol·licituds de devolució procedents de la campanya de 2021, l'agilitació en l'execució de les mateixes, i l'existència de devolucions de caràcter extraordinari per sentencies i per la gestió dels actius fiscals diferits (DTA).

Pel que fa al primer punt, cal recordar que, en un any qualsevol, les devolucions que es realitzen en l'impost sobre societats mesclen dos campanyes: durant els primers mesos es paguen la major part de les devolucions sol·licitades en la campanya de l'any anterior (el 2022 les de l'exercici 2020), mentre que durant els mesos finals es comencen per retornar els imports sol·licitats en la campanya següent (en este cas la de 2021). El 2022 les devolucions realitzades durant els primers mesos van anar inferiors a les de l'any anterior en uns 2000 milions per les menors sol·licituds de l'exercici 2020, però, en canvi, les devolucions corresponents a 2021 pràcticament es van duplicar per l'augment de les sol·licituds i per l'avançament en el calendari de realització.