2. L'Impost sobre la Renda de les Persones Físiques

El 2023 els ingressos en l'IRPF van sumar 120.280 milions, el que va suposar un creixement del 9,9% i que, dels gairebé 16.500 milions de majors ingressos totals, 10.795 correspongueren a l'I IRPF. Un any més, la positiva evolució del treball, sumada a l'augment de salaris i pensions mitges i la consegüent pujada del tipus efectiu, van anar els principals factors que van explicar el bon comportament dels ingressos. Tots estos elements van operar a favor d'un elevat augment de les retencions per rendiments de treball, limitades, no obstant això, per la rebaixa de l'impost a les rendes més baixes (que va suposar una pèrdua d'ingressos de més de 1.700 milions). A més d'estes retencions, el 2023 també va destacar l'aportació de les retencions sobre el capital mobiliari, amb un gran incremente gràcies a la bona marxa dels dividends i a la recuperació dels ingressos per retencions sobre els interessos de comptes bancaris impulsats per l'escalada dels tipus d'interés.

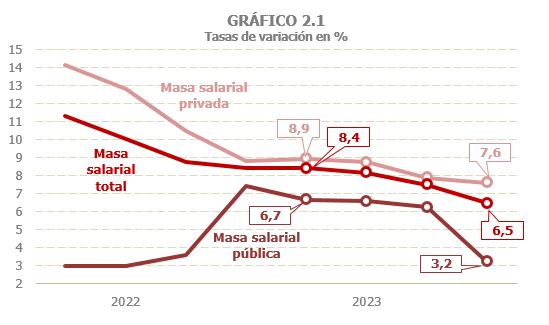

Les rendes brutes de les llars van augmentar un 9% (Quadre 2.1 ), superant en més d'un punt la taxa assolida l'any anterior. El creixement va anar superior al de 2022 en les rendes del treball, en les rendes de capital mobiliari, en els guanys patrimonials no subjectes a retenció i en rendes de l'empresa, i menor al d'aleshores en les rendes per arrendaments i en els guanys procedents de fons d'inversió. La massa salarial del sector privat va mostrar, per tercer any consecutiu, un incremente notable, si bé va anar menys intens que el de l'any anterior. Les rendes d'origen públic, al contrari, van créixer més del doble degut al major incremente tant de la massa salarial com de la massa de pensions i de les prestacions per desocupació.

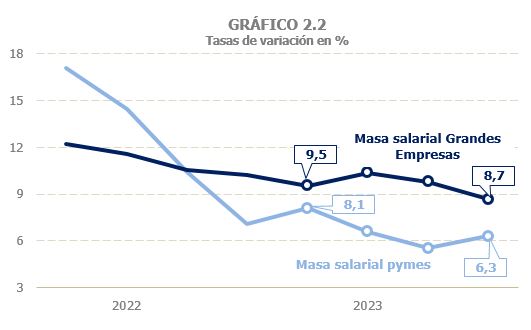

Les rendes del treball, principal component de les rendes de les llars, van créixer un 7,9% el 2023, taxa més de mig punt superior a l'assolida el 2022 (7,3%, Quadre 2.1 ). El comportament dels seus diferents components va anar diferent. Els salaris van augmentar un 7,6%, perdent dos punts pel que fa al 9,6% registrat un any abans (Quadre 2.2 ), conseqüència de l'evolució de la massa salarial en el sector privat que va créixer un 8,3% enfront de l'11,4 %de l'any anterior. Estes rendes van mantindre durant el primer semestre de 2023 un incremente similar al de finals de 2022, al voltant del 8,8%, frenant així el perfil descendent que es venia observant des de principis de l'any anterior, fruit de l'alentiment en la creació de llocs de treball (Gràfic 2.1). Durant este període, el menor creixement del treball va anar contrarestat per la major pujada de la retribució mitja. Tanmateix, durant el segon semestre es va tornar a observar una gradual moderació de la massa salarial, al sumar-se a la desacceleració del treball un menor incremente del salari mitjà. A les Grans Empreses aquella desacceleració va anar menys intensa que en les pimes (Gràfic 2.2).

Per part seua, la massa salarial en el sector públic va augmentar un 5,6% (4,4% el 2022). El creixement va anar relativament estable al voltant del 6,5% fins setembre, però durant l'últim trimestre es va produir una forta moderació (3,2%, Gràfics 2.1 i 2.3) al comparar-se amb el quart trimestre de 2022 que recollia la paga addicional rebuda aleshores en compensació de la pujada dels preus (el 2023 també es va donar una actualització, però de molta menor quantia). L'ascens de la massa salarial s'explica per un augment del treball un poc inferior al 2% i, sobretot, per l'increment de la retribució mitja, estimat en un 3,7%. El creixement d'estes rendes mitges va anar moderant-se gradualment a mesura que avançava l'any, estant en el 4,5% de mitja fins setembre, però reduint-se de forma brusca en el quart pel comentat efecte de comparació amb 2022.

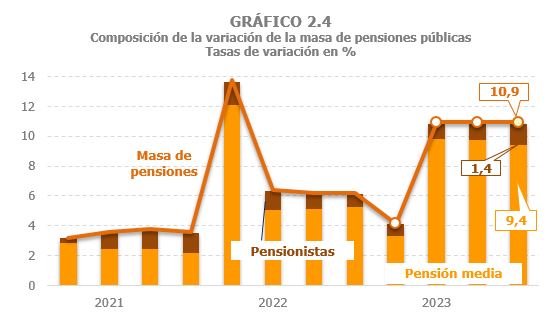

El creixement de la massa de pensions públiques va assolir el 9,4%, superant en 1,5 punts el ja elevat registre de 2022 (7,9 %) i enllaçant així dos anys de forts augments. Cal recordar que la taxa de 2023 està condicionada a la baixa per la forta caiguda registrada el gener, al comparar-se amb el mateix mes de 2022 que incloïa la paga compensatòria rebuda aleshores per la desviació de preus el 2021. Si només es considera el creixement entre febrer i desembre, l'augment va anar encara major, d'un 11% (Quadre 2.2 i Gràfic 2.4). Pel que fa a les pensions privades, van tornar a reduir-se, encara que en menor mesura que els anys previs.

Finalment, pel que fa a les rendes del treball, les prestacions per desocupació van augmentar un 3,2% el 2023, després dels dos anys de caigudes posteriors a la crisi de la COVID, degut tant al major nombre de desocupats coberts com a l'augment de la prestació mitja. El nivell d'estes prestacions (15.563 milions) es manté lleugerament per damunt de la mitja registrada durant el període 2014-2019 (Quadre 2.2 ).

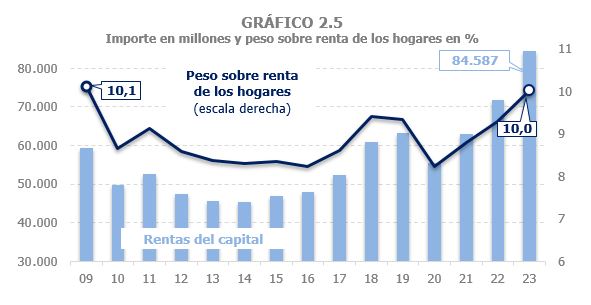

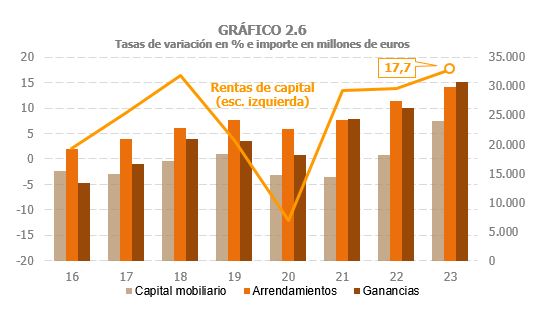

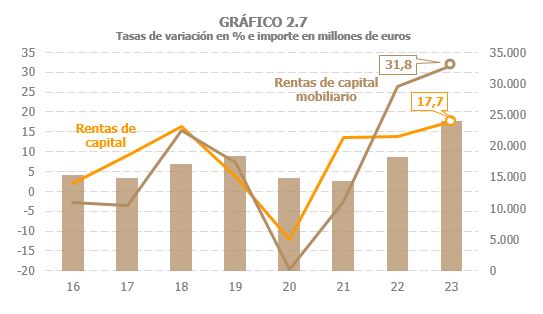

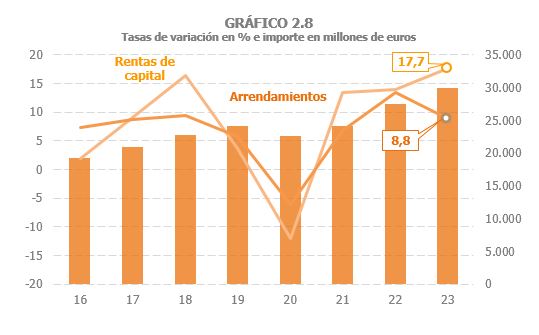

S'estima que el conjunt de les rendes de capital de les llars (mobiliari, arrendaments i guanys patrimonials) va créixer un 17,7% el 2023, quatre punts per damunt de l'augment observat els dos anys previs (13,9% el 2022 i 13,5% el 2021), i superant així el pes que representaven estes rendes sobre el total de les rendes brutes de les llars abans de la pandèmia (Cuadros 2.1, 2.4, 2.5 i 2.6 ). De fet, estes rendes no tenien un pes similar (10 %) des de l'any 2009 (Gràfic 2.5).

El 2023 es van observar comportaments molt diferents entre els diferents tipus d'actius. Les rendes de capital mobiliari expliquen gran part del major creixement del total de les rendes de capital el 2023, a l'augmentar un 31,8% (29,7% les subjectes a retenció) i acumular d'esta manera dos anys de forts increments (Gràfics 2.6 i 2.7). Tots els components d'estes rendes presenten una evolució positiva, si bé cal ressenyar el notable avanç que van experimentar el 2023 les rendes associades als interessos de comptes bancaris, conseqüència de les pujades dels tipus d'interés, de manera que a finals de l'any el seu nivell mig ja superava l'observat el 2015. També van mostrar un bon comportament les rendes lligades als dividends, encara que per davall de l'increment observat el 2022.

Així mateix, les rendes procedents d'arrendaments, que van créixer un 8,8%, van tindre una contribució positiva a l'augment de les rendes de capital. El creixement va anar, no obstant això, més de quatre punts i mitjà inferior al d'un any abans (13,4%, Gràfic 2.8). La pèrdua d'intensitat el 2023 va fer que estes rendes, que des de 2015 eren les que habitualment major pes tenien sobre el total de rendes del capital, cediren la seua posició a favor dels guanys patrimonials.

Per als guanys patrimonials s'espera un augment del 17,1% el 2023, el que suposaria una acceleració de 10 punts pel que fa al registre de 2022. La causa d'esta favorable evolució es troba en el bon comportament dels guanys no subjectes a retenció, ja que els guanys lligades als fons d'inversió es van reduir gairebé un 40%.

Quant a les rendes de les empreses personals, s'estima que van créixer un 10% superant en gairebé dos punts el 8,2% observat el 2022 (Quadre 2.8 ). El dinamisme d'estes rendes es va anar alentint a mesura que avançava l'any, passant del 12,3% del primer trimestre al 8,1% de l'últim. Malgrat aquella desacceleració, cal assenyalar que al tancament de 2023 seguien mantenint ritmes de creixement dos punts per damunt de la taxa mitja del període 2013-2019 que va estar al voltant del 6%.

El tipus efectiu sobre les rendes brutes de les llars va augmentar un 2,8% (3,7% el 2022). Sense la quota diferencial la pujada es xifra en l'1,3%, incremente tres punts i mitjà inferior al registrat un any abans (Quadre 2.1 i Gràfic 2.9). Les majors retribucions salarials i pensions mitges, expliquen la pujada del tipus, que haguera sigut major de no haver-se produït la rebaixa de tipus a les rendes més baixes. A més, el fet que les prestacions per desocupació, amb tipus mitjans gairebé nuls, anaren guanyant pes en el conjunt de les rendes, també va empényer a la baixa el tipus efectiu total.

L' IRPF meritat va créixer el 2023 un 12% després d'augmentar un 11,9% el 2022 i el 2021, encadenant així tres anys de creixements elevats. Sense la quota diferencial, l'IRPF meritat es va incrementar en un 10,4%, resultat de l'augment de les bases en un 9% i del tipus en un 1,3% (Quadre 2.1 ).

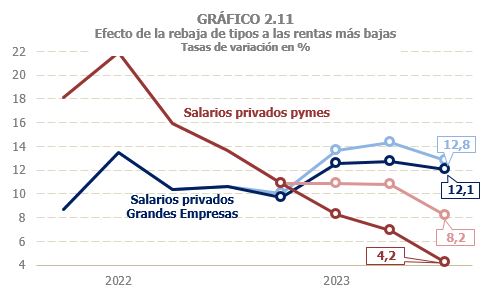

Les retencions del treball i activitats econòmiques meritades es van incrementar en un 10,2%, pel creixement dels rendiments (7,1 %) i el major tipus mitjà (2,8%, Quadre 2.3 i Gràfic 2.10). Les retencions lligades als salaris, principal component d'estes retencions, van augmentar un 9,3%, gràcies al bon comportament de la massa salarial (7,6 %) i a un moderat creixement del tipus mitjà (1,6 %), que es va veure afectat a la baixa per la disminució del tipus a les rendes més baixes. La pujada del tipus efectiu va anar similar en el sector privat i en el públic, pel que el creixement de les retencions associades als salaris privats va anar superior a l'observat per al sector públic, en línia amb l'evolució de les bases. A més, els tipus es van anar incrementant menys segons avançava l'any, el que va intensificar el perfil en desacceleració de les retencions meritades. Dins del sector privat, la rebaixa de tipus va tindre una major incidència en les pimes, pel que la desacceleració va anar més intensa en este col·lectiu. En les pensions públiques el tipus va augmentar un 7,5%, el que, unit a l'increment de les rendes, va fer que les retencions cresqueren un 17,6% l'any (prop del 19% si no es té en compte gener, atípic pel que és assenyalat en les rendes).

Pel que fa a les retencions sobre activitats econòmiques, el seu creixement el 2023 va anar força més moderat que l'any anterior (2,9% enfront del 10% de 2022) per la negativa evolució de les vendes d'empresaris agraris i el menor avanç dels ingressos bruts de professionals (Quadre 2.3 ). Per part seua, els pagaments fraccionats van augmentar un 8,1%, gairebé dos punts per davall de les rendes de l'empresa com a conseqüència dels canvis normatius (augment del percentatge de les despeses de difícil justificació en la modalitat d'estimació directa i reducció del rendiment net en l'estimació objectiva).

Les retencions sobre rendes del capital van créixer un 18,1%, taxa elevada i similar a l'assolida l'any anterior (Quadre 2.1 ). La principal causa d'esta evolució va anar l'intens augment de les retencions sobre les rendes de capital mobiliari (29,7 %), que, després de dos anys de grans pujades, es van situar en uns nivells que no s'assolien des de 2013. Tots els components d'estes retencions es van incrementar el 2023 si bé, com ja s'ha comentat, cal destacar la forta pujada de les retencions derivades dels interessos de comptes bancaris, així com el bon comportament dels dividends. Les retencions per arrendaments, principalment de locals, van pujar un 6,3%, uns quatre punts per davall de la taxa registrada l'any anterior. Per part seua, les retencions derivades dels guanys patrimonials procedents de fons d'inversió van caure un 39,1%, marcant així el nivell mínim de la sèrie (231 milions) des que es van introduir estes retencions l'any 1999.

La segona major aportació al creixement de l'impost la van constituir les retencions per rendes del capital mobiliari, que van créixer un 26,7% gràcies a la bona marxa dels dividends i a la recuperació dels ingressos per retencions sobre els interessos de comptes bancaris.

Els pagaments fraccionats de les empreses personals també van tindre una contribució positiva al total dels ingressos de l'impost. La recaptació per este concepte va créixer un 7,6% el 2023. Si s'afegixen les pèrdues per les mesures normatives (Quadre 1.5 ), el creixement seria gairebé del 10% que és l'augment que s'estima per a les rendes d'estes empreses. El seu perfil al llarg de l'any va anar, com va succeir amb unes altres variables lligades a les pimes, de desacceleració després d'un bon comence de l'any heretat dels bons resultats que van caracteritzar tot l'exercici anterior. En qualsevol cas, els pagaments fraccionats, que durant la pandèmia i en els anys posteriors han estat afectats tant per la situació econòmica en els sectors on hi ha més presència d'empreses personals com per les múltiples mesures que han intentat suavitzar les seues conseqüències, van anar el 2023 gairebé un 40% superiors als que es van comptabilitzar l'any 2019.

Els ingressos per retencions sobre arrendaments, van créixer un 6,7%, mostrant un perfil de gradual desacceleració (van iniciar l'any amb creixements pròxims al 8% i el van tancar amb un augment del 5,5 %). Per part seua, els ingressos per retencions sobre guanys patrimonials en fons d'inversió es van reduir un 44,7%, caiguda major que l'observada en l'impost meritat, al traslladar-se el bon registre meritat el desembre de 2023 a la caixa de 2024.

Finalment, cal recordar que el 2022 es va trencar novament el que solia ser el patró habitual de la liquidació anual de l'Assignació a l'Església Catòlica. Esta liquidació se solia fer el gener pels saldos pendents de la declaració de dos anys abans. Tanmateix, la corresponent a l'exercici 2021 que hauria d'haver-se pagat el gener de 2023, es va avançar a desembre de 2022. És per això que les devolucions per este concepte el 2023 van anar uns 230 milions inferiors a les realitzades un any abans.

Els ingressos en l'IRPF van augmentar un 9,9% (enfront del 15,8% de 2022), més de dos punts per davall de la taxa assolida pels impostos meritats. La principal raó d'esta divergència es troba en què estos últims inclouen l'estimació de la quota diferencial meritada corresponent a l'exercici 2023, mentre que els ingressos en caixa recullen els ingressos i devolucions corresponents al resultat de la declaració anual de l'exercici 2022. En esta, si bé la quota positiva va augmentar un 7%, pel creixement de les rendes no subjectes per complet a retenció o pagament a compte (rendes immobiliàries, d'activitats empresarials i guanys patrimonials), les devolucions van registrar un notable augment, superant en gairebé 1.700 milions les realitzades l'any anterior. En conseqüència, el resultat net va anar uns 500 milions inferiors al de l'any anterior. Darrere d'este resultat estan les correccions a la baixa de les tarifes autonòmiques i l'increment dels mínims familiars i de les deduccions també en el tram autonòmic de l'impost, canvis que van suposar una pèrdua d'ingressos de 1.677 milions (Quadre 1.5 ). Cal recordar que les retencions es calculen amb una tarifa general i que qualsevol canvi en els paràmetres de competència autonòmica significa una disminució de les quotes diferencials positives o un augment de les quotes diferencials negatives.

Les retencions per rendes del treball i activitats econòmiques van créixer un 11%, un 12,6% en les procedents dels AP i un 10,3% en el sector privat (Quadre 2.3 ). La diferència en el comportament de tots dos sector està determinada pel fort incremente de les retencions lligades a les pensions, que van créixer des de març prop del 19% (el febrer es comparaven amb un mes que va tindre l'última paga d'actualització). Aquell incremente es va produir fins i tot malgrat l'efecte de la rebaixa de tipus en les pensions més baixes. Aquell impacte també es va notar en les pimes ingressos dels quals per retencions van créixer un 7,7% (sense la rebaixa de tipus el creixement haguera sigut del 10,2 %). A les Grans Empreses la rebaixa va anar menys significativa (Gràfic 2.11), però suficient per a reduir en un punt el creixement dels ingressos (van créixer un 11,7%, però sense rebaixa hagueren augmentat un 12,7 %). Finalment, en les retencions derivades dels salaris públics l'increment el 2023 va anar un poc superior al 8%.