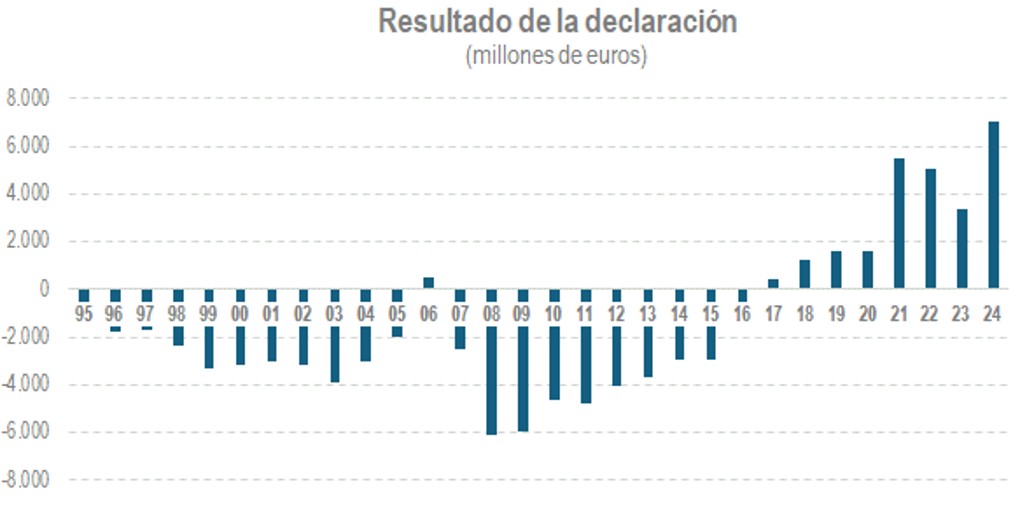

Nota informativa 3. L'evolució recent del resultat de la declaració en l'IRPF

Un dels fets més cridaners en l'evolució de l'IRPF és la tendència creixent en els últims anys del resultat de la declaració anual que, al llarg dels 30 anys que recull la base de dades de l'Informe Anual de Recaptació Tributària (IART), va passar de ser recurrentment negatiu a convertir-se en positiu des de 2017 i registrar imports elevats a partir de 2021. El següent gràfic, elaborat a partir del Quadre 8.2 del IART, reflectix aquella trajectòria:

Cal aclarir, en primer lloc, que en un impost com l'IRPF en el que es declaren rendes de molt divers tipus, que és progressiu, que s'adapta a les condicions personals i familiars dels contribuents i en el que influïxen múltiples normatives, les causes de qualsevol canvi en el comportament habitual no poden ser úniques. Tots estos aspectes són més rellevants encara en este cas per tal com que el que es tracta d'analitzar és el resultat de la declaració, un saldo del qual signe per sí sol no diu nada sobre l'acompliment global de l'impost. És tan sols el resultat de la liquidació de l'impost, la diferència entre la quota i el que ja s'ha pagat de la mateixa amb anterioritat, no és l'impost complet.

Precisament és este caràcter liquidatori el que fa que el resultat siga molt sensible a la variació de determinades rendes. Així, en els anys més recents l'evolució ha estat molt condicionada pel comportament de les rendes que no estan subjectes per complet al sistema de retenció o pagaments fraccionats, com són, en bona part, els guanys patrimonials i les rendes de capital immobiliari i, en menor mesura, els rendiments d'activitats econòmiques i, per als trams alts de renda, les rendes del capital mobiliari. Com es pot comprovar en el Quadre 8.2 del IART, entre 2020 i 2024 els rendiments nets reduïts d'estes rendes, la part que integra la base imposable, van créixer un 70,4%, enfront del 32,8% que el van fer en el mateix període els rendiments procedents de les rendes del treball (salaris, pensions i prestacions per desocupació) que es poden considerar les úniques que estan subjectes per complet a retencions. En esta nota s'examina, a partir de l'anàlisi per separat de les declaracions per ingressar i per retornar, com ha influït este diferent creixement de les diferents rendes en l'evolució del resultat de la declaració.

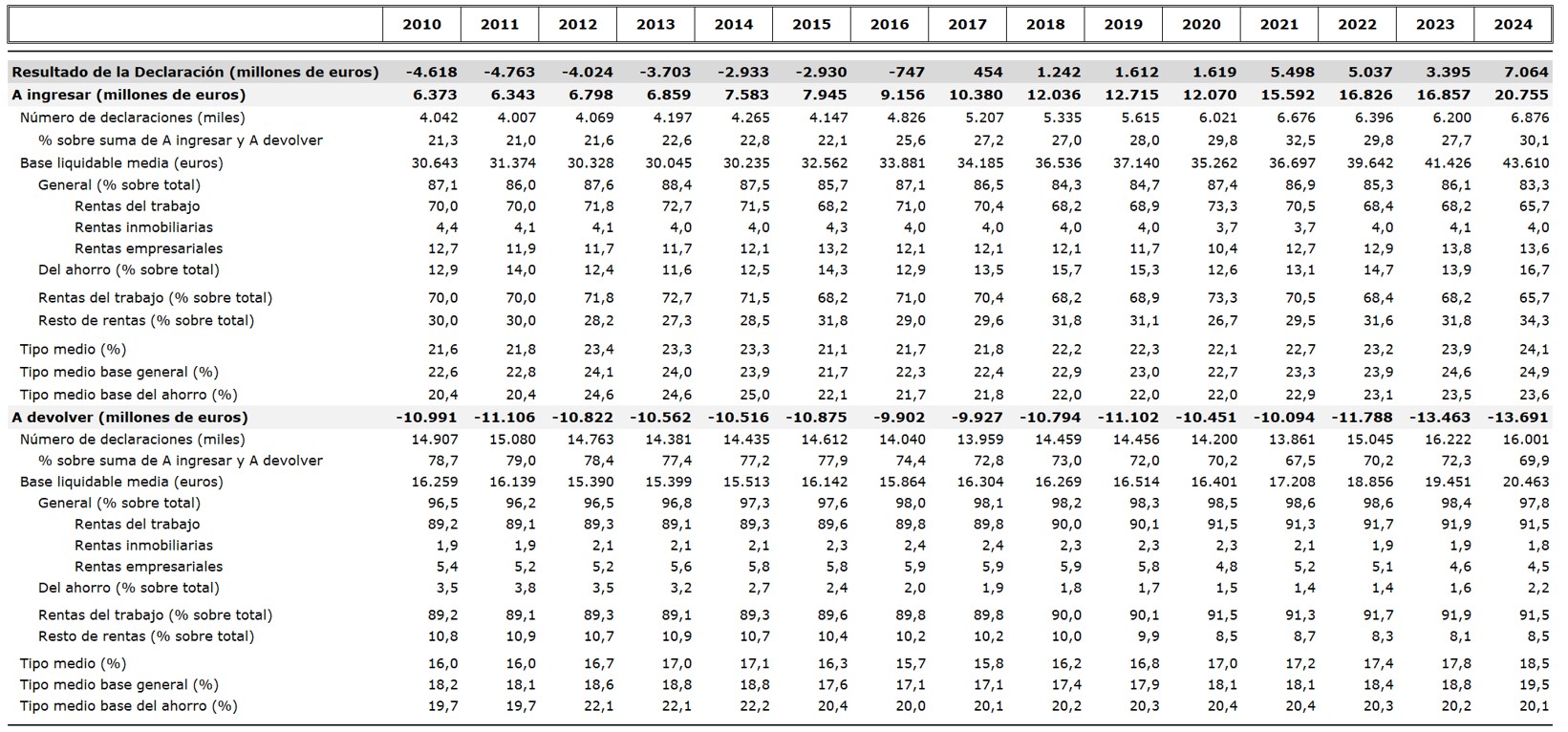

El quadre que figura al final de la nota presenta diversos indicadors que permeten veure les diferències entre les declaracions per ingressar i per retornar. Durant el període 2021-2024 el resultat mitjà va anar d'al voltant de 5.250 milions que contrasten amb els poc més de 1.600 milions de 2019 i 2020. L'increment entre aquelles dos xifres de prop de 4.800 milions es deu a majors ingressos en les declaracions amb saldo positiu, compensats parcialment per l'increment en el mateix període de les sol·licituds de devolució. Els majors ingressos suposen tindre uns saldos positius un 27% majors en els últims quatre anys que en els dos previs.

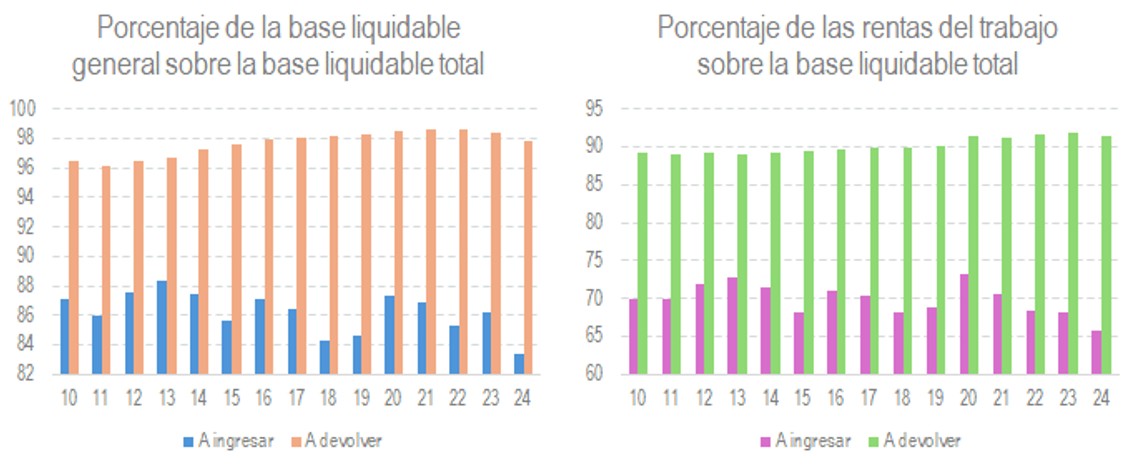

A l'analitzar per separat les declaracions per ingressar i per retornar, el tret que més destaca és la diferent procedència de les seues rendes. Els següents gràfics il·lustren clarament esta idea:

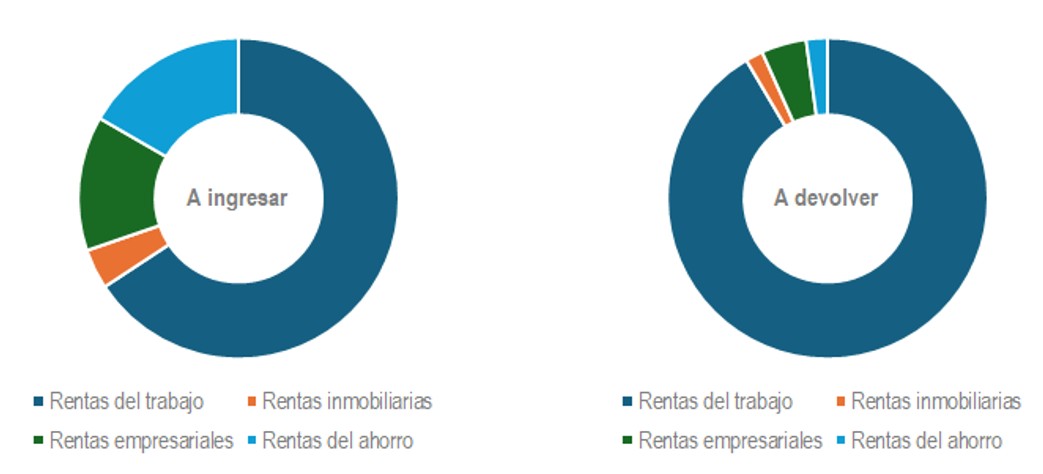

En el gràfic de l'esquerra figura el percentatge que suposa la base liquidable general sobre la base liquidable total. Com es veu, en les declaracions per retornar pràcticament tota la base és general amb afligixes una xicoteta aportació de la base de l'estalvi, que és on es concentren gairebé totes les rendes derivades del capital mobiliari i dels guanys patrimonials. En les declaracions per ingressar, en canvi, la base de l'estalvi va significar més de l'11 %en cada any des de 2010 i més del 14,5% en els últims quatre. Dins de la base liquidable les rendes de major pes són les procedents del treball, per això no resulta estranye el resultat del gràfic de la dreta que mostra el percentatge de rendes del treball sobre la base liquidable total per a ambdós grups de declaracions: en les declaracions per retornar aquell percentatge està en l'entorn del 90%, amb tendència creixent, mentre que en les declaracions per ingressar aquell percentatge ronda el 70%, encara que en els últims anys es va situar per davall d'aquella xifra per l'augment d'unes altres rendes. Una distribució més detallada es pot veure en els següents gràfics amb dades per a 2024:

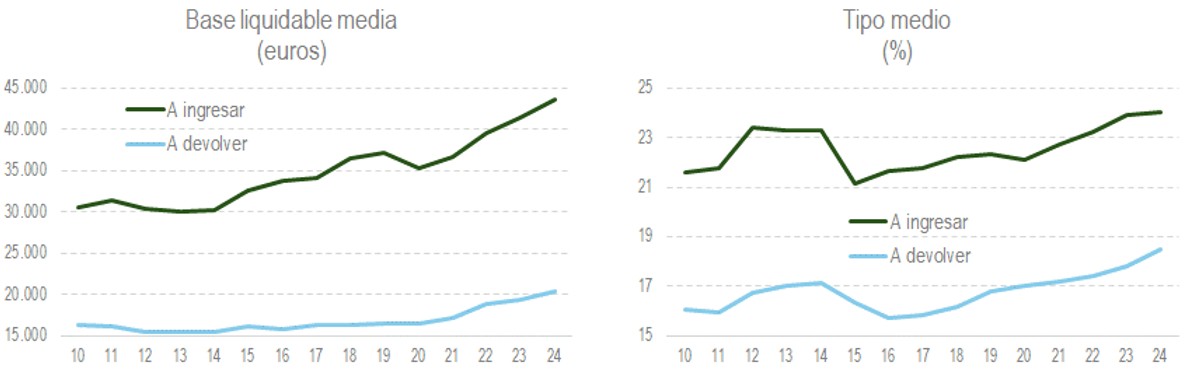

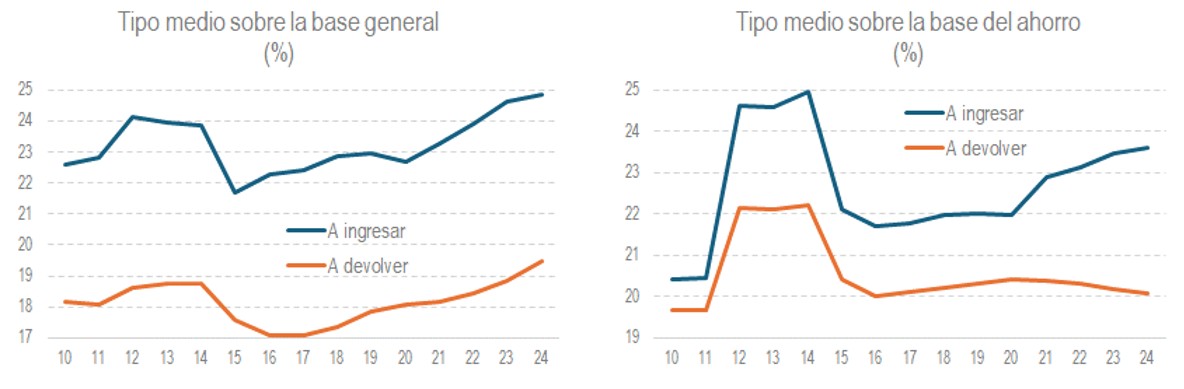

Les diferències entre contribuents no només es produïxen en l'origen de les rendes, sinó també en el nivell de la base liquidable i, en conseqüència, en els tipus mitjans:

A l'efecte del que s'està analitzant convé distingir entre l'evolució dels tipus que s'apliquen sobre la base general i els que el fan sobre la base de l'estalvi:

El tipus general creix per a ambdós tipus de contribuents, però hi ha una diferència clau. Del creixement del tipus general no es desprén necessàriament un major saldo positiu o un menor saldo negatiu perquè les rendes poden estar subjectes a retenció i esta ja pot recollir aquella pujada, amb la qual cosa no hi hauria efecte en el resultat de la declaració anual. Açò és el que passa en les declaracions per retornar en les que la pràcticament tota la base general procedix del treball i està, per tant, subjecta a retencions. Ara bé, aquella base general també inclou les rendes de capital immobiliari i d'activitats empresarials que estan subjectes a retencions o pagaments a compte només parcialment. En les declaracions per ingressar estes rendes tenen un pes significatiu i per aquella via sí hi ha un impacte de l'increment de tipus en el resultat de la seua declaració.

En el cas de la base de l'estalvi aquell efecte és més clar. En els últims anys van entrar en vigor pujades de tipus per a les rendes més altes. Com es veu en el gràfic de la dreta, aquelles pujades van afectar als declarants per ingressar que és on estan les majors rendes. A més, estos tipus a l'alça són els que afecten a rendes amb un alt creixement des de 2020 i que en bona part no estan subjectes a retenció i, si l'estan, l'estan al tipus mínim del 19%, molt per davall del tipus mitjà.

De tot l'anterior es pot concloure que per al perfil dels contribuents declaracions de les quals tenen resultat per ingressar, caracteritzat per tindre un percentatge significatiu de rendes no subjectes a retenció, l'elevat creixement d'estes últimes i la pujada dels tipus explica que cresqueren els imports per ingressar, sent esta una de les causes de la tendència creixent que s'observa en el resultat de la declaració.