Nota informativa 4. L'evolució de l'assignació a l'església catòlica i a fins socials

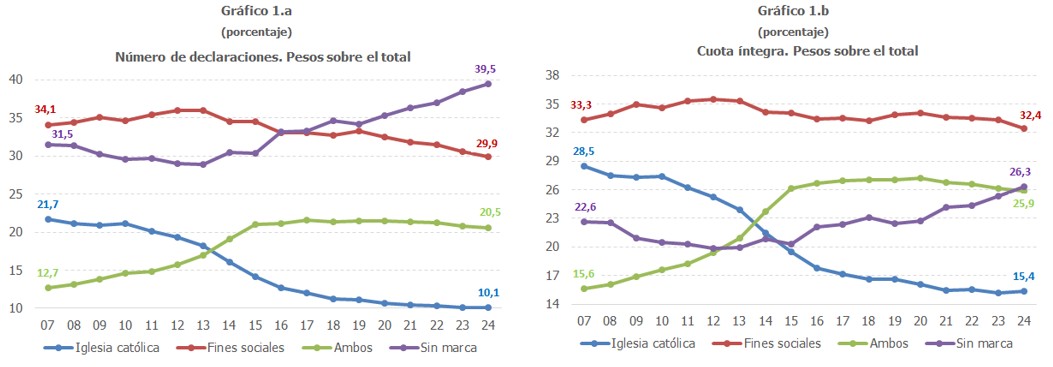

Després de l'aprovació de la Llei 42/2006 de pressupostos generals de l'Estat per a l'any 2007, en la declaració de l'IRPF els contribuents poden destinar un 0,7% de la seua quota íntegra al sosteniment de l'Església Catòlica, al d'activitats considerades d'interés social, o al d'ambdues, marcant la casella corresponent. El grup de gràfics següents mostra l'evolució del pes de cadascuna de les opcions disponibles, tant sobre el nombre de declaracions com sobre el total de la quota íntegra1.

S'observa que, tant en termes del nombre de declaracions com en termes de la quota íntegra, l'opció de deixar la casella d'assignació del 0,7% sense marcar ha anat guanyant pes al llarg dels díhuit anys en els que ha estat vigent la norma, tendència que s'ha fet més evident des de l'exercici 2015, de manera que el 2024, últim exercici per al qual es disposa d'informació, la majoria de les declaracions, el 39,5%, triaven l'opció Sense marca, el que es correspon amb el 26,3% de la quota íntegra.

També destaca el fet que, en termes de la quota íntegra, l'opció majoritària sempre ha sigut destinar el 0,7% al sosteniment d'activitats considerades d'interés social (fins socials d'ara endavant), opció que ha tingut, a més, un pes força estable al llarg del període analitzat. Així, el pes inicial el 2007 se situava el 33,3% i va anar creixent fins assolir el seu màxim el 2012, un 35,5%, per a iniciar després una pauta descendent que s'ha fet més patente des de l'exercici 2020, per a acabar el 32,4% en l'exercici 2024. En termes del nombre de declaracions la pèrdua de rellevància d'esta opció és força més evident, passant de ser l'elecció majoritària el 2007, a ocupar el segon lloc a partir de l'exercici 2017 i suposar un 29,9% del total el 2024.

Per part seua, l'assignació a l'Església Catòlica mostra una clara trajectòria decreixent al llarg de tot el període, passant de ser la segona opció més triada pels declarants d'IRPF en termes de quota íntegra (la tercera en termes del nombre de declaracions), amb un pes del 28,5% sobre el total de la quota el 2007, a ser l'opció minoritària (entreu els exercicis 2013 i 2015), situant-se el seu pes sobre el total de la quota íntegra el 15,4% el 2024 i representat només un 10,1% del nombre de declaracions. Una trajectòria contrària ha seguit l'opció de marcar ambdues caselles en la declaració, tant des de la perspectiva del nombre de declaracions com des de la del pes sobre la quota íntegra. Esta alternativa va començar sent la menys triada el 2007, i va anar guanyant pes fins l'exercici 2020, any a partir del qual ha anat perdent rellevància de forma gradual, a favor de l'opció Sense marca.

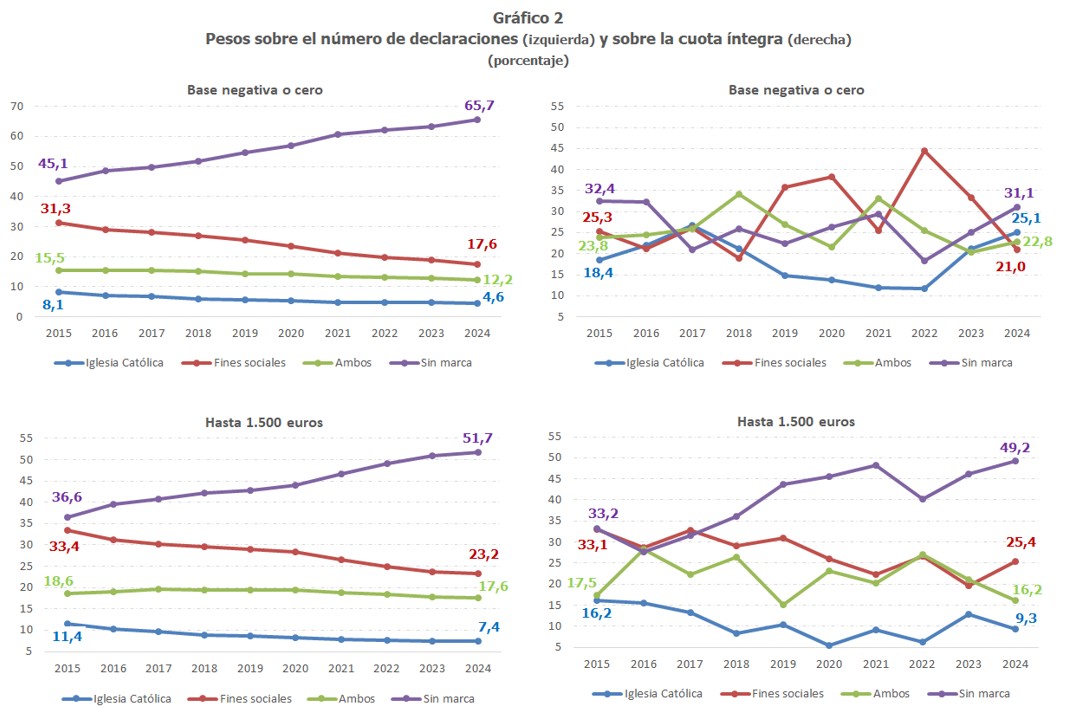

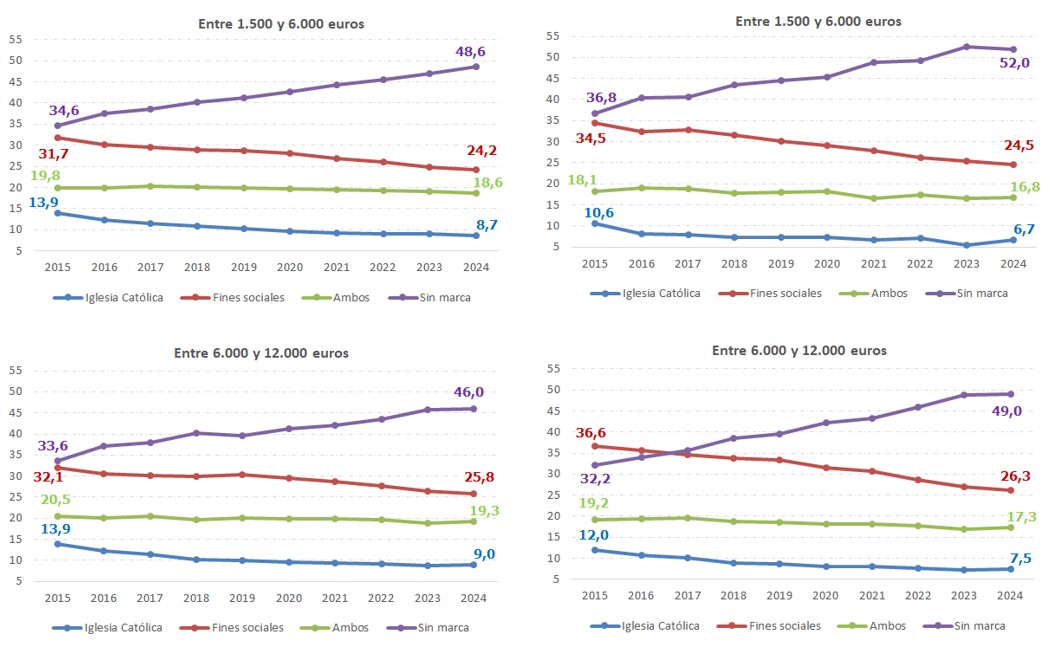

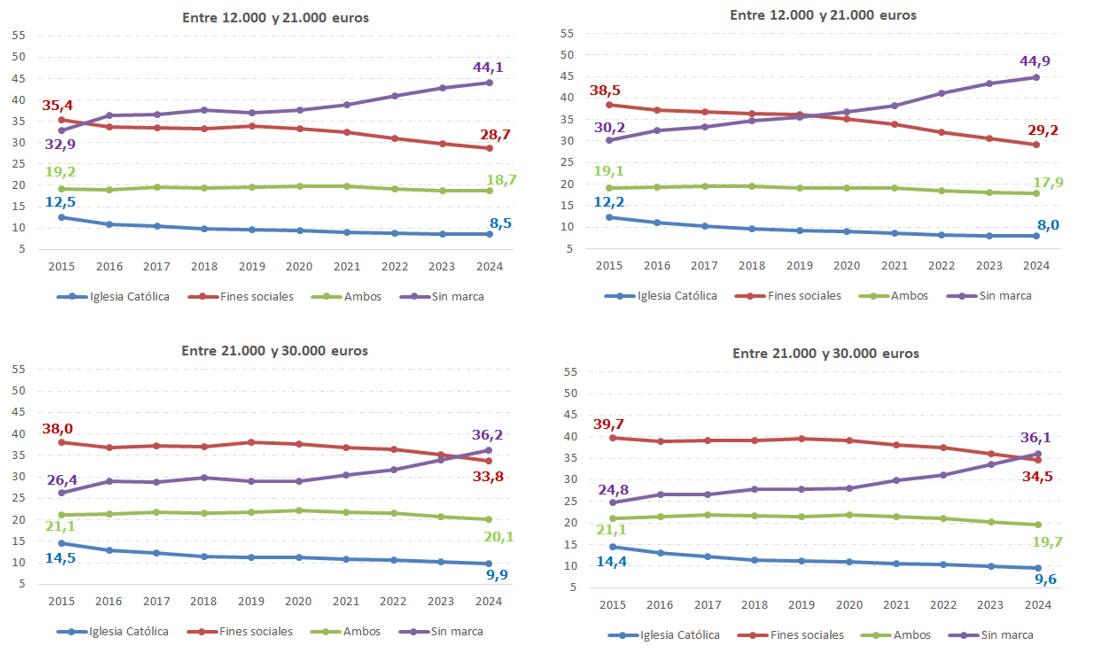

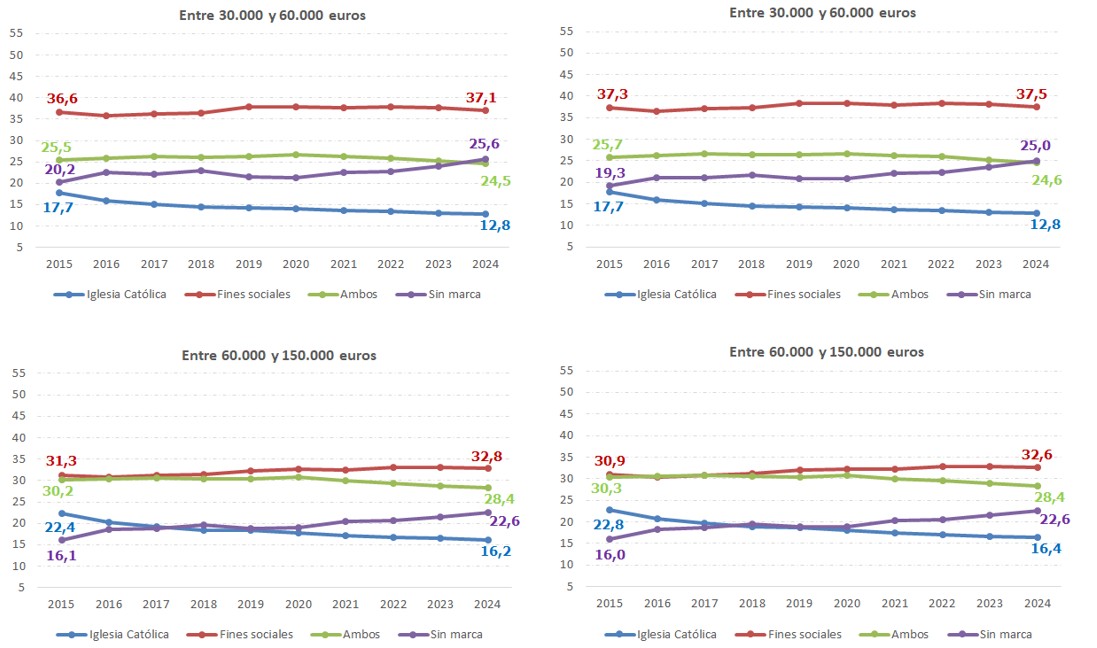

Resulta interessant analitzar l'evolució d'estes opcions desagregant pel tram de la base imposable. Els gràfics de les pàgines següents recullen les trajectòries per al període 2015 a 2024.

Com aspecte destacable, cal assenyalar que en tots els trams de renda s'observa una trajectòria creixent del pes de l'opció Sense marca, sent l'avanç més acusat en els trams de base imposable més baixos, amb l'excepció dels pesos sobre la quota íntegra per a les declaracions amb base negativa o zero, on la irregularitat en el repartiment potser siga el més cridaner, juntament amb el fet del guany de pes de l'assignació a l'Església Catòlica en els dos últims exercicis analitzats, en detriment de l'assignació a fins socials. Una trajectòria contrària, amb l'esmentada excepció, ha mostrat el pes de l'assignació a l'Església Catòlica, que ha anat perdent importància en tots els trams de base. També ha mostrat una tendència decreixent el pes de l'opció de marcar ambdues caselles, si bé la pèrdua no ha sigut tan acusada com en el cas de l'Església Catòlica. Quant a l'assignació a fins socials, la seua evolució és diferent segons quin tram de base s'analitze. Així, per a les bases inferiors als 30.000 euros, la tendència ha sigut decreixent durant el període analitzat, mentre que, entre les bases superiors a esta xifra, esta opció ha anat guanyant rellevància. A més, la pèrdua de pes en les primeres ha sigut més acusada que el guany observada en les bases majors als 30.000 euros.

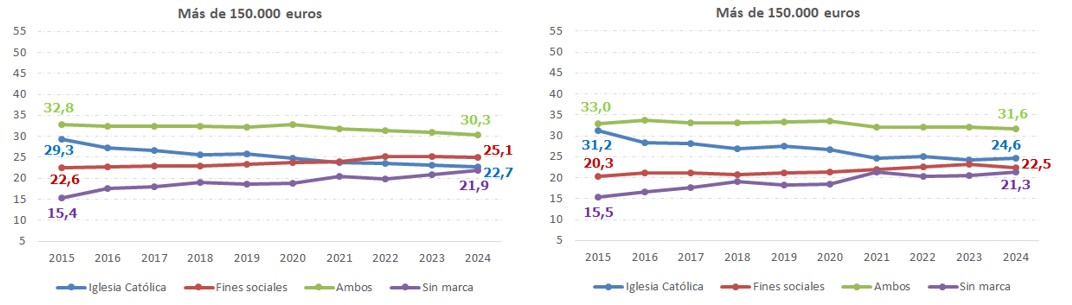

Telefona també l'atenció la importància relativa que té l'opció sense marca en els trams de base imposable més baixos, en comparació dels pesos de les altres tres opcions, representant al voltant de la mitat de la quota íntegra per al conjunt de bases per davall dels 12.000 euros i sent gairebé sempre l'opció majoritària. Per a este col·lectiu de bases, la segona opció més triada és l'assignació a fins socials. Per a les bases entre els 12.000 i els 30.000 euros, les opcions sense marca i amb assignació a fins socials es repartixen al voltant del 70% del pes, passant a ser l'assignació a fins socials l'opció més triada per als contribuents amb bases entre els 21.000 i els 30.000 euros. Tanmateix, a partir dels 30.000 euros de base, la casella Sense marca deixa d'estar entre la dos primeres opcions triades, i cedix el seu lloc a aquells contribuents que trien marcar ambdues caselles. Esta opció se situa a nivells molt similars a la dels que trien marcar la casella de fins socials entre els contribuents amb rendes entre els 60.000 i els 150.000 euros, passant a ser l'opció més triada entre els contribuents amb rendes superiors als 150.000 euros, únic col·lectiu en el que l'opció d'assignació a l'Església Catòlica ha ocupat el segon lloc en importància fins l'exercici 2021. Per a la resta de les bases, l'assignació a l'Església Catòlica és l'opció minoritària.

1 Tota la informació pública relativa a l'Assignació a l'Església Catòlica i a Fines socials es pot trobar en el fitxer Dades assignació Església Catòlica i fins socials IRPF que es publica juntament amb l'Informe Anual de recaptació Tributària. Des de 2015 s'oferix informació desagregada per trams de base imposable, edat, sexe i CCAA