Nota informativa 9. L'evolució de la despesa final subjecta a IVA i del tipus efectiu

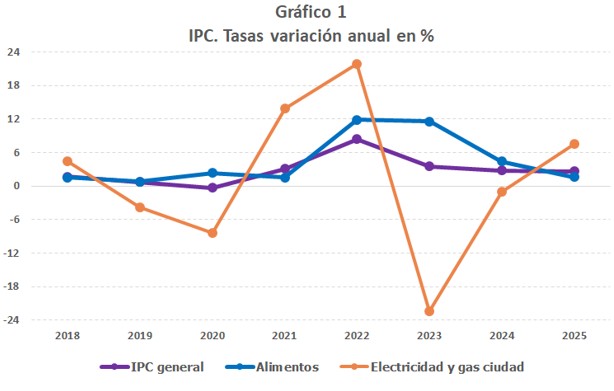

En els últims anys s'han produït diversos canvis normatius que han afectat al tipus efectiu de l'IVA. Estos canvis van tindre el seu origen en la crisi inflacionista que es va iniciar a finals de 2021. En un comence va anar especialment intensa en els productes energètics, però posteriorment va afectar també a uns altres productes, de manera que, quan els preus dels primers van començar a moderar-se, passant fins i tot a registrar caigudes, uns altres productes, com els aliments, van continuar mostrant taxes molt elevades. El Gràfic 1 il·lustra estos punts.

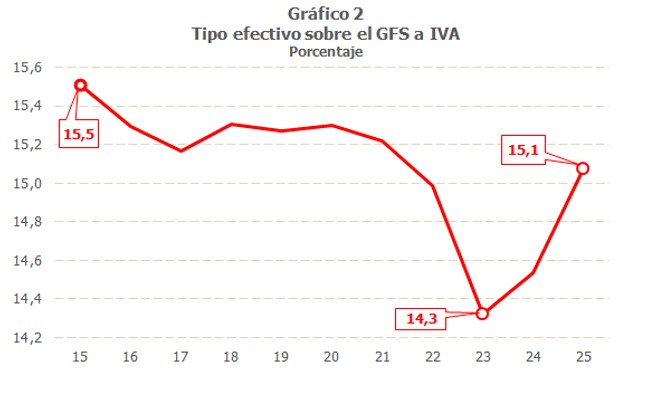

Per a fer front a estes pujades de preus es van adoptar, entre altres mesures, la rebaixa del tipus de l'IVA associat al consum d'electricitat en els contractes amb potencia contractada inferior a 10 kW (del 21% al 10% des de mitjan 2021 fins el juny de 2022 i una nova rebaixa del 10% al 5% des de juliol d'este any), la rebaixa del tipus d'IVA del 21 al 5% aplicable al gas natural, la fusta i els pellets (des de finals de 2022) i la rebaixa del tipus de l'IVA sobre l'alimentació bàsica (des del gener de 2023). Estes mesures es van anar revessant de manera gradual des del gener de 2024, de manera que 2025 va anar el primer any complet amb tipus similars als vigents el 2020. L'evolució del tipus efectiu mitjà sobre la Despesa Final Subjecta a IVA (GFS), com és lògic, s'ha vist afectada per estes modificacions normatives, com s'aprecia en el Gràfic 2, on s'observa també com el nivell estimat del tipus per a l'any 2025 és lleugerament inferior a la mitja del període previ a les baixades, el comprés entre 2015 i 2020, que estava al voltant del 15,3%.

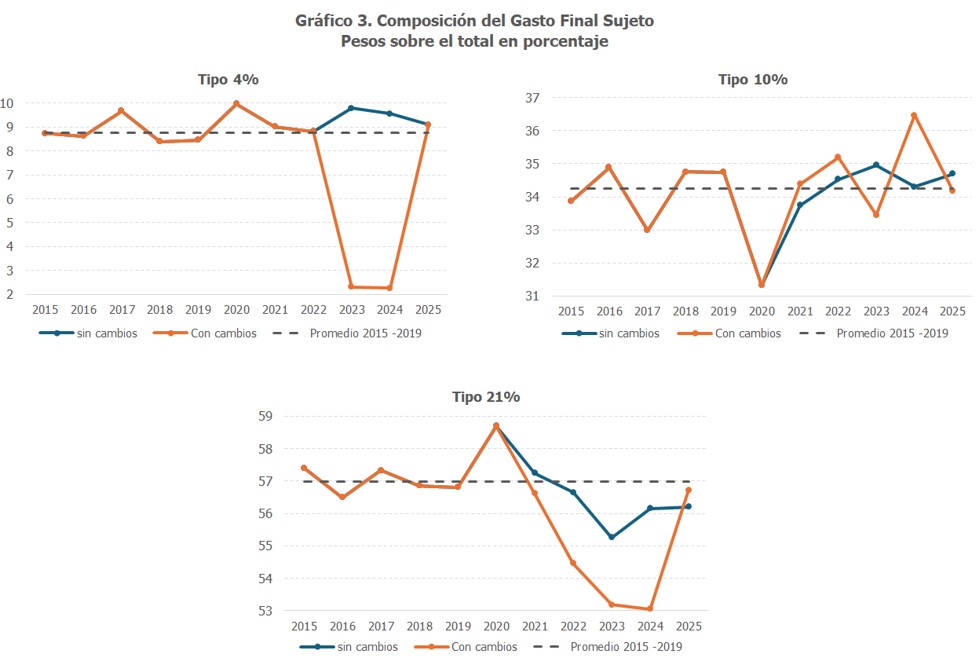

Per a entendre esta evolució cal tindre en compte que el comportament del tipus mitjà està condicionat per la composició de la despesa subjecte, que pot veure's modificada no només per la incidència de mesures normatives, sinó també per canvis en els preus i nivells de consum dels béns i servicis subjectes a l'impost. El Gràfic 3 resumix l'evolució dels pesos dels principals grups de despesa des de 2015, comparant el GFS que ha estat afectat pels canvis normatius amb l'estimat que s'haguera observat en absència d'estos canvis (cal assenyalar que, a més de les mesures abans esmentades, el 2021 es va introduir un incremente del tipus d'IVA que afectava a les begudes ensucrades, que van passar de tributar al 10% a fer-ho al 21 %). S'inclou també la mitjana del pes associat al període 2015 a 2019, previ als canvis normatius i sense incloure l'any 2020, afectat per la crisi de la COVID.

S'observa que el 2025 els components de la despesa subjecte gravats al 4% han guanyat pes sobre el total de la despesa final, a costa del component de la despesa gravat al 21%, mentre que el component de despesa gravat al 10% manté un nivell similar al de la mitjana del període comprés entre 2015 i 2019. Este canvi en la composició de la despesa empeny a la baixa al tipus mitjà el 2025, any que ja no està afectat per canvis normatius rellevants en comparació del període 2015 - 2019 (excepte l'esmentat que afecta a les begudes ensucrades).

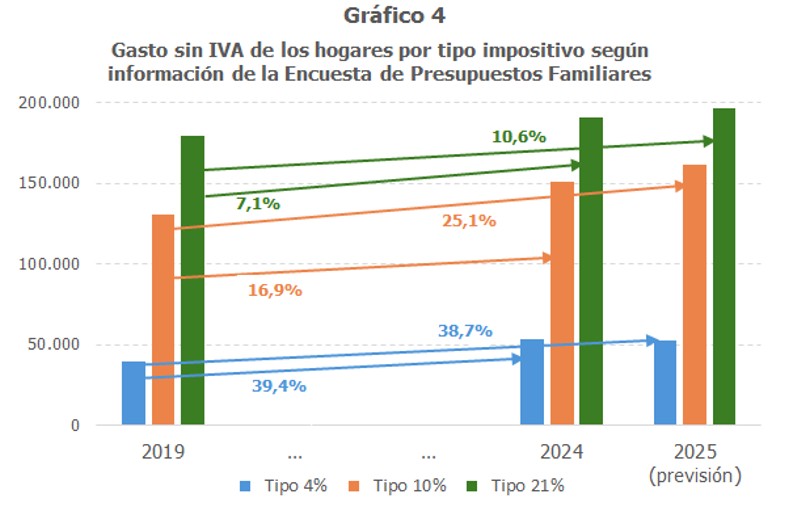

Resultats similars s'obtenen si s'utilitza informació externa, com és la proporcionada per l'Enquesta de Pressuposats Familiars, publicada per l'INE, que facilita els imports de la despesa de les llars (incloent l'IVA ) amb una àmplia desagregació de béns i servicis. A partir d'estos imports es pot obtindre la despesa per a cadascun dels béns i servicis, sense incloure l'IVA, el que seria assimilable a la base imposable de l'impost per a les llars. Si bé esta òptica no comprén tot el GFS, al no incloure la despesa associada als AP ni la despesa en compra d'habitatge de les llars, pot ajudar a entendre l'evolució del GFS total, ja que el component de despesa de les llars és el de major pes sobre el total (representa al voltant del 82% de despesa total durant el període comprés entre 2015 i 2025).

El Gràfic 4 mostra les taxes de variació de la despesa de les llars, sense incloure l'IVA, desglossat pel tipus impositiu que s'aplica a cada bé o servici, deixant la despesa en aliments i productes energètics l'any 2024 en l'agrupació corresponent als tipus recuperats el 2025, per poder tindre una visió més clara de quin ha sigut el comportament dels tres grans components des de 2019.

S'aprecia com la despesa en els béns i servicis gravats al 4% ha crescut entre 2019 i 2024 per damunt del 39%, taxa similar a l'estimada per a l'increment des de 2019 fins 2025. Este augment és major a l'observat per al grup de béns i servicis gravats al 10%. I ambdós estan molt per damunt de l'increment associat als béns i servicis gravats al 21%.