Impost sobre Hidrocarburs

Coneix l'impost que grava els combustibles i carburants

Mesures tributàries per a combatre la crisi energètica derivada del conflicte bèl·lic a Orient Mitjà.

Modificacions en la normativa reguladora de l'Impost sobre Hidrocarburs. Reial decret-llei 18/2026, de 29 de juny pel qual s'adopten determinades mesures en el marc del Pla Integral de Resposta a la Crisi a Orient Mitjà

1.- TIPUS IMPOSITIUS DE L'IMPOST SOBRE HIDROCARBURS CORRESPONENTS ALS MESOS DE JULIOL, AGOST I SETEMBRE DE 2026

Per tal de pal·liar els efectes de la Crisi a Orient Mitjà en l'increment dels preus dels productes energètics s'aproven diferents baixades dels tipus impositius de l'impost sobre hidrocarburs per als mesos de juliol, agost i setembre de 2026. Estes baixades afecten, entre altres productes, a les gasolines sense plome i als gasoils (els de consum més estés).

Les baixades previstes per a les gasolines i gasoils per al mes d'agost de 2026 s'incrementen si l'IPC d'estos productes el mes de juny de 2026 supera en més d'un 15 per cent a l'IPC del mateix mes de l'any anterior.

Per part seua, les baixades previstes per al mes de setembre de 2026 s'incrementen si l'IPC d'estos productes el mes de juliol de 2026 supera en més d'un 15 per cent a l'IPC del mateix mes de l'any anterior. Per a este mes està previst un incremente major quan l'IPC d'estos productes el mes de juliol de 2026 no supera en més d'un 15 per cent a l'IPC del mateix mes de l'any anterior però sí el supera el mes de juny de 2026.

- Tipus impositius aplicables el mes de juliol de 2026

Conforme a l'article 5 Reial decret-llei 18/2026, els tipus impositius de l'Impost sobre Hidrocarburs sobre les gasolines i gasoils aplicables durant el mes de JULIOL de 2026 són els següents:

(els tipus impositius s'establixen per 1.000 litres)

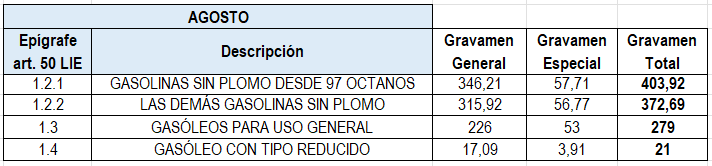

2.- Tipus impositius aplicables el mes d'agost de 2026

Conforme a l'article 6 Reial decret-llei 18/2026, es rebaixen els tipus impositius de l'Impost sobre Hidrocarburs sobre les gasolines i gasoils aplicables durant el mes d'AGOST de 2026 són els següents:

(els tipus impositius s'establixen per 1.000 litres)

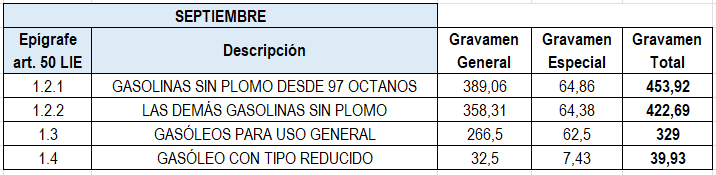

3.- Tipus impositius aplicables el mes de setembre de 2026

Conforme a l'article 7 Reial decret-llei 18/2026, els tipus impositius de l'Impost sobre Hidrocarburs sobre les gasolines i gasoils aplicables durant el mes de SETEMBRE de 2026 són els següents:

(els tipus impositius s'establixen per 1.000 litres)

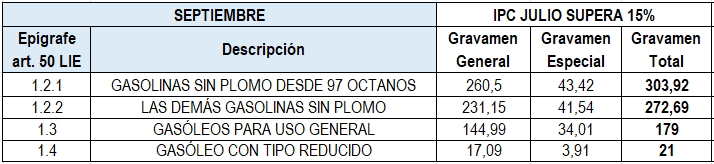

No obstant això, depenent de l'evolució de l'IPC de gasolines i gasoils el mes de juliol de 2026 respecte al mateix mes de l'any anterior, poden resultar aplicables els següents tipus impositius el mes de setembre de 2026:

(els tipus impositius s'establixen per 1.000 litres)

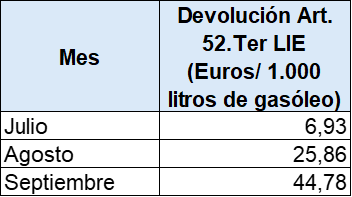

2.- TIPUS DE LA DEVOLUCIÓ PARCIAL DE L'IMPOST SOBRE HIDROCARBURS PEL GASOIL D'USO PROFESSIONAL

Conforme a l'article 8 del Reial decret-llei 18/2026, des de l'1 de juliol de 2026 i fins el 30 de setembre de 2026, el tipus de la devolució regulat en l'article 52 bis.6 de la Llei 38/1992, de 28 de desembre, d'Impostos Especials, serà de zero euros.

3.- TIPUS DE LA DEVOLUCIÓ PARCIAL DE L'IMPOST SOBRE HIDROCARBURS PEL GASOIL DESTINAT A L'AGRICULTURA

Conforme a l'article 9 del Reial decret-llei 18/2026 l'import de les quotes per retornar de l'Impost sobre Hidrocarburs pel gasoil efectivament empleat en l'agricultura, inclosa l'horticultura, ramaderia i silvicultura, regulat en l'article 52 ter b) de la Llei 38/1992, de 28 de desembre, d'Impostos Especials, serà:

El mes d'agost de 2026, el tipus de devolució serà de 0 euros cada mil litres si el tipus de gravamen del gasoil de l'epígraf 1.4 per a aquell mateix mes ascendix a 21 euros cada mil litres (17,09 + 3,91) en funció de l'evolució de l'IPC.

Per part seua, el mes de setembre de 2026 el tipus de devolució serà de 0 euros cada mil litres si el tipus de gravamen del gasoil de l'epígraf 1.4 per a aquell mateix mes ascendix a 21 euros cada mil litres (17,09 + 3,91) en funció de l'evolució de l'IPC.