Reducció per rendiments d'activitats artístiques obtinguts de manera excepcional

Coneix com s'aplica esta reducció en Renda 2025 per un treballador per compte aliè o a través d'una activitat econòmica

Reducció per rendiments d'activitats artístiques obtinguts com a treballador per compte aliè

Esta reducció s'aplicarà als rendiments íntegres del treball obtinguts durant el període impositiu als que no els que no els resulte d'aplicació la reducció per obtenció de rendiments irregulars prevista en l'article 18.2 de la LIRPF.

Procedirà en els casos de:

-

Elaboració d'obres literàries, artístiques o científiques sempre que se cedisca el dret a la seua explotació, supòsits als que es referix l'article 17.2.d) de la LIRPF.

-

La relació laboral especial de les persones artistes que desenvolupen la seua activitat en els arts escèniques, audiovisuals i musicals, així com de les persones que realitzen activitats tècniques o auxiliares necessàries per al desenvolupament de la seua activitat.

D'aquesta manera, quan els rendiments íntegres obtinguts el 2025 excedisquen el 130% de la quantia mitja dels rendiments imputats el 2022, 2023 i 2024, es reduirà en un 30% el citat excés.

Cal tindre en compte que la quantia sobre la qual s'aplicarà esta reducció no podrà superar els 150.000 € anuals.

En Renda Web, es complimentaran les quanties dels rendiments íntegres obtinguts en els exercicis 2022, 2023 i 2024 perquè el programa realitze el càlcul. Per fer-ho, s'accedirà des dels “Apartats declaració” als rendiments del treball:

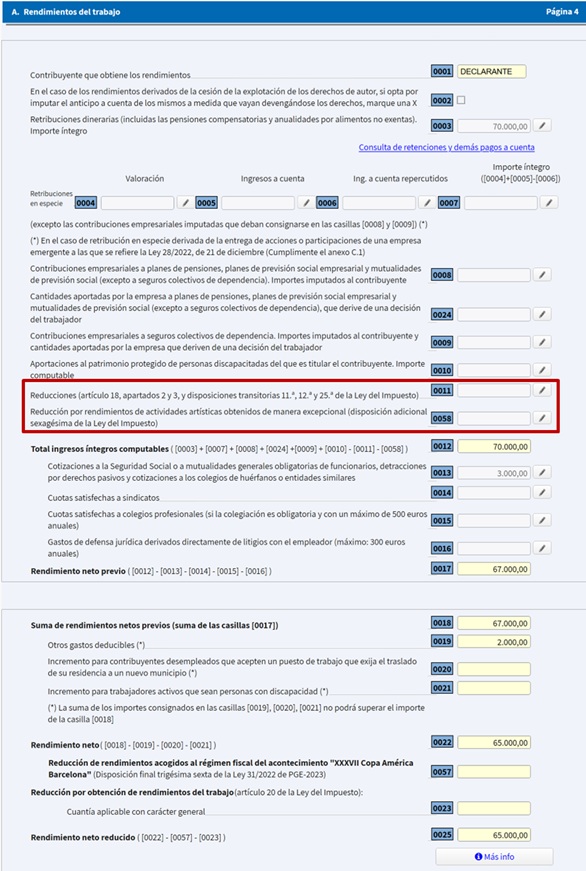

En eixe supòsit, ja apareixen uns rendiments del treball. Suposem que tots s'han obtingut per la realització d'este tipus d'activitats.

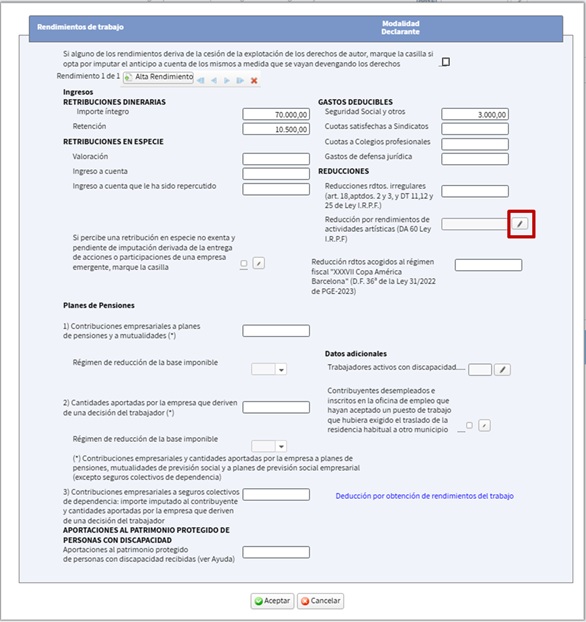

Per a incloure la reducció, s'accedirà a l'interior de la casella 0058:

S'obrirà la següent finestra i se seleccionarà la reducció:

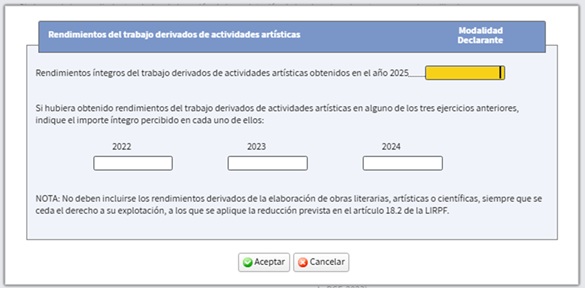

I en la següent pantalla s'inclouran els imports sol·licitats:

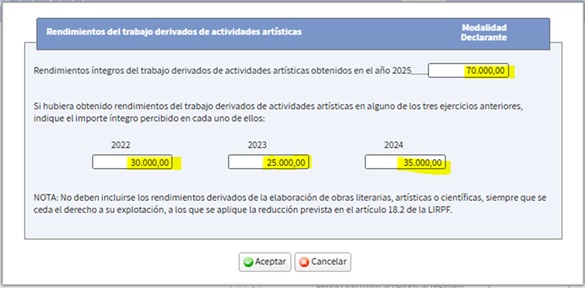

Posat que tots els rendiments del treball obtinguts en l'exercici (70.000 €) procedixen de l'activitat artística i que els obtinguts el 2022, 2023 i 2024 d'aquella activitat han sigut de 30.000 €, 25.000 € i 35.000 € respectivament:

De manera que després de polsar “Acceptar”, apareixerà quan escaiga la reducció corresponent. En eixe supòsit ascendix a 9.300 € perquè el rendiment íntegre de 2025 excedix el 130% de la quantia mitja dels rendiments imputats durant els tres períodes impositius anteriors:

El càlcul s'ha realitzat de la següent manera:

Es determina la quantia mitja dels rendiments imputats el 2022, 2023 i 2024: 30.000 €: (30.000 + 25.000+ 35.000) / 3 = 30.000 €.

S'obté el 130% de la quantia mitja: 39.000 € (130% de 30.000 = 39.000).

D'aquesta manera, com els rendiments íntegres de 2025 (70.000 €) són superiors al 130% de la quantia mitja dels rendiments dels anys 2022, 2023 i 2024 (39.000), s'aplicarà la reducció del 30% sobre l'excés.

L'excés és de 31.000 € (70.000 – 39.000 = 31.000).

Import de la reducció: 30% de 31.000 = 9.300 €, quantitat que es veu reflectida en la casella 0058 anterior.

Informació addicional:

L'import íntegre dels rendiments del treball a consignar en relació amb els exercicis 2022, 2023 i 2024 pot obtindre's de les declaracions d'aquells anys i serà el que figure en la casella 0012 “Total ingressos íntegres computables”. En el cas que s'haja presentat una declaració conjunta, només es tindran en compte els que corresponguen al contribuent que els haja percebut.

No obstant això, si en els exercicis 2022, 2023 i 2024 s'han percebut rendiments del treball diferents als obtinguts de les activitats artístiques de l'import que figura en la casella 0012 únicament han de tindre's en compte els procedents de les artístiques.